Конкурентоспособность организации

Конкурентоспособность товаров и пути её повышения

Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

Абсолютные показатели и коэффициенты финансовой устойчивости

Анализ ликвидности ЗАО «Молкомбинат «Адыгейский»

Анализ оборачиваемости оборотного капитала ЗАО «Молкомбинат «Адыгейский»

Экономическая характеристика показателей рентабельности ЗАО «Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

Ассортимент выпускаемой продукций ЗАО Молкомбинат «Адыгейский», география продаж продукции

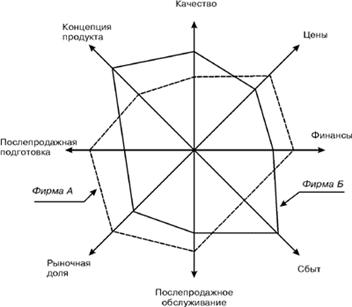

Выбор общей стратегии конкуренции

Навигация

Анализ оборачиваемости оборотного капитала ЗАО «Молкомбинат «Адыгейский»

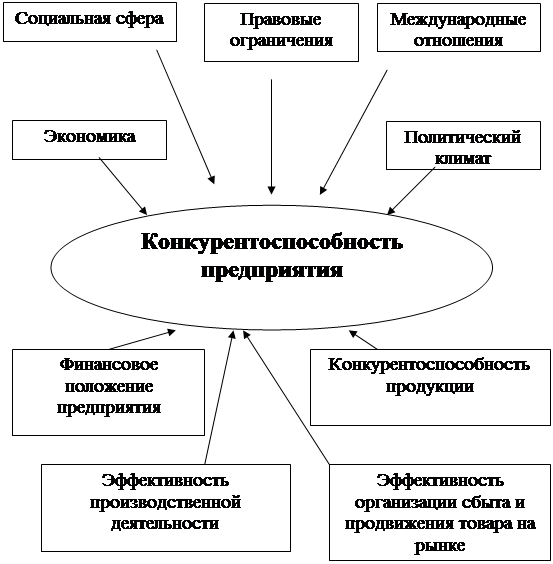

Оценка конкурентоспособности предприятия

112621

знак

19

таблиц

5

изображений

2.4 Анализ оборачиваемости оборотного капитала ЗАО «Молкомбинат «Адыгейский»

Одним из важнейших факторов улучшения финансового состояния предприятия - это ускорение оборачиваемости оборотных средств, что позволяет при одном и том же объеме производства высвободить из оборота часть оборотных средств, либо при одном и том же размере оборотных средств увеличить объем производства продукции. Оборачиваемость оборотных средства показывает, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Для оценки оборачиваемости оборотного капитала используются следующие показатели:

1. Коэффициент оборачиваемости:

Коб=В/СО (28)

где СО - средняя величина оборотного капитала (руб.);

В - выручка от реализации продукции (руб.).

Коэффициент оборачиваемости показывает, количество оборотов, совершаемых оборотным капиталом в год. Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия хотя бы на уровне прошлого периода.

2. Длительность одного оборота:

Дл=Т/Коб (29)

где Т- отчетный период в днях.

3.Коэффициент закрепления оборотных средств:

Кз= СО/В (30)

Коэффициент закрепления оборотных средств показывает величину оборотных средств на 1 рубль реализованной продукции. Результаты расчета показателей оборачиваемости оборотных средств ЗАО Молкомбинат «Адыгейский» представлены в таблице 10.

Таблица 10

Показатели оборачиваемости оборотных средств ЗАО Молкомбинат «Адыгейский»

| Показатели | 2006 г. | 2007 г. | Отклонения |

| 1. Выручка от реализации продукции, | 122455 | 184651 | +62196 |

| работ, услуг, тыс. руб. | |||

| 2. Средние остатки всех оборотных | 8172 | 13273 | +5101 |

| средств, тыс. руб. | |||

| 3. Коэффициент оборачиваемости | 14,98 | 13,91 | -1,07 |

| (оборотов в год) | |||

| 4. Длительность одного оборота (дни) | 24,02 | 25,88 | +1,85 |

| 5. Коэффициент закрепления оборот- | 0,067 | 0,072 | 0,005 |

| ных средств |

Анализ таблицы 10 показал, что оборачиваемость оборотных средств данного предприятия за рассматриваемый период несколько сократилась, а именно на 1,07 оборотов в год; длительность одного оборота увеличилась на 1,85 дня (темп роста - 107,7 %). Вместе с тем следует отметить, что замедление оборачиваемости оборотных средств ЗАО Молкомбинат «Адыгейский» вызвало у предприятия вполне определенный убыток:

ΔСО = (Дл1-Дл0) х V1одн (31)

ΔСО=(25,81-24,33) х ![]() =954,03(тыс.руб)

=954,03(тыс.руб)

Таким образом, на анализируемом предприятии вследствие замедления оборачиваемости оборотных средств убыток анализируемого предприятия составил 954,03 тыс. руб.

Следующим этапом является проведение анализа дебиторской задолженности, результаты которого приведены в таблице 11.

Таблица 11

Анализ дебиторской задолженности ЗАО Молкомбинат «Адыгейский»

| Показатель | Условное обозначение | 2006 г. | 2007 г. | Отклонение |

| Средняя величина дебиторской задолженно- | Д* | 4543 | 7980 | +3437 |

| сти, тыс. руб. | ||||

| Оборачиваемость де- | Кдз = В / | 26,95 | 23,14 | -3,82 |

| биторской задолженности, оборотов/год | Д3 | |||

| Период погашения де- | Дп.дз = Т / | 13,36 | 15,56 | +2,20 |

| биторской задолженно- | Кдз | |||

| сти, дни | ||||

| Доля дебиторской за- | Удз = Д3 / | 55,59 | 60,12 | +4,53 |

| долженности в общем объеме оборотных | СО х 100 | |||

| средств |

На основании таблицы 11 можно сделать вывод, что оборачиваемость дебиторской задолженности ЗАО Молкомбинат «Адыгейский» в 2006-2007гг. сократилась на 3,82 оборотов в год, вследствие чего вырос период погашения дебиторской задолженности (на 2,2 дня). Данные обстоятельства свидетельствуют о возникновении ряда трудностей в работе коммерческой службы предприятия с торговыми посредниками, покупателями продукции. Кроме того, отмечается рост доли дебиторской задолженности в общем объеме оборотных средств (с 55,59% в 2006г. до 60,12% в 2007г.).

Похожие работы

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

... ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. 4.Практическая часть. Оценка конкурентоспособности предприятия на примере ООО «Аква-Стан». Для определения оценки конкурентоспособности воспользуемся методикой, которая включает в себя три основных раздела: 1. Оценка конкурентоспособности продукции. Она осуществляется на ...

... ООО "Деликатес-Бира". Таким образом, можно сделать вывод, что задачи выполнены, и. следовательно, достигнута поставленная цель, то есть, оценено финансовое состояние деятельности предприятия, проанализированы факторы конкурентоспособности предприятия ООО "Деликатес-Бира", рассчитан интегральный индекс конкурентоспособности и предложены практические рекомендации, направленные на повышение уровня ...

... характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм по степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику его приспособления к условиям рыночной конкуренции. Конкурентоспособность предприятия зависит от ряда таких факторов, как: ...

0 комментариев