Конкурентоспособность организации

Конкурентоспособность товаров и пути её повышения

Анализ валюты бухгалтерского баланса. Горизонтальный и вертикальный анализ бухгалтерского баланса

Абсолютные показатели и коэффициенты финансовой устойчивости

Анализ ликвидности ЗАО «Молкомбинат «Адыгейский»

Анализ оборачиваемости оборотного капитала ЗАО «Молкомбинат «Адыгейский»

Экономическая характеристика показателей рентабельности ЗАО «Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

Ассортимент выпускаемой продукций ЗАО Молкомбинат «Адыгейский», география продаж продукции

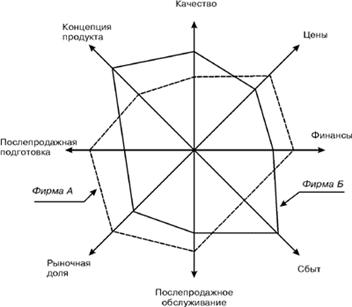

Выбор общей стратегии конкуренции

Навигация

Экономическая характеристика показателей рентабельности ЗАО «Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

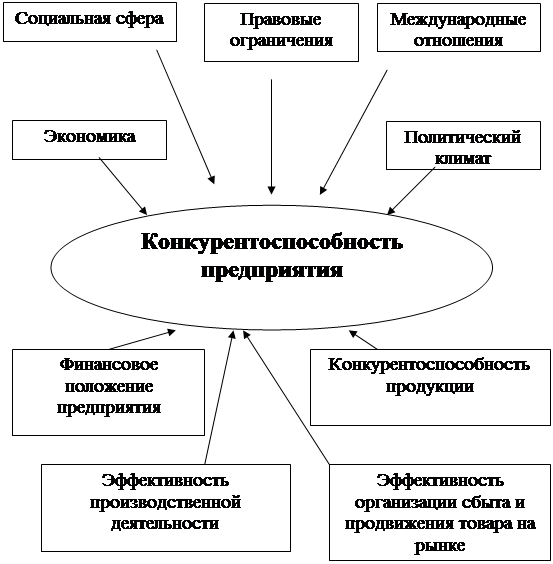

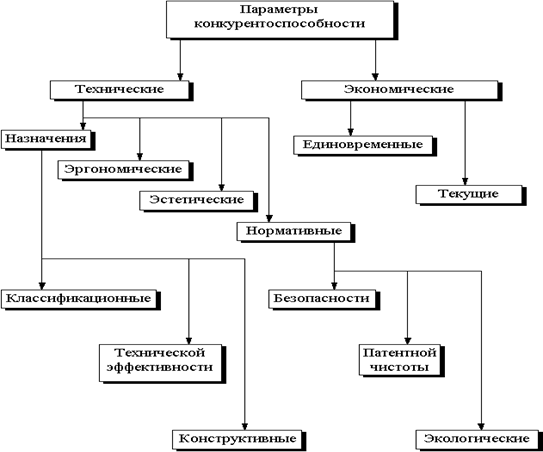

Оценка конкурентоспособности предприятия

112621

знак

19

таблиц

5

изображений

2.5 Экономическая характеристика показателей рентабельности ЗАО «Молкомбинат «Адыгейский». Факторный анализ показателей рентабельности

Основными показателями рентабельности являются следующие:

1. Рентабельность активов (имущества) Ра показывает, прибыль получает предприятие с каждого рубля, вложенного активы:

Ра=Пч/А (32)

где А- средняя величина активов (валюта баланса);

Пч- прибыль, остающаяся в распоряжении предприятия (чистая прибыль).

2.Рентабельность текущих активов Рта показывает, сколь прибыли получает предприятие с одного рубля, вложенного текущие активы:

Рта = Пч/ТА (33)

где ТА - средняя величина текущих активов.

3.Рентабельность инвестиций Ри - показатель, отражающий эффективность использования средств, инвестированных в предприятие.

Ри = П / (СК+ДО),(34)

где П - общая сумма прибыли за период;

СК - средняя величина собственного капитала;

ДО - средняя величина долгосрочных обязательств.

4.Рентабельность собственного капитала Рск отражает долю прибыли в собственном капитале:

РСК = ПЧ/СК,(35)

где СК - средняя величина собственного капитала.

5.Рентабельность основной деятельности Рд показывает, какова дол прибыли от реализации продукции (работ, услуг) основного вида деятельности в сумме затрат на производство:

РД = ПР/3,(36)

где Пр - прибыль от реализации;

3 - затраты на производство продукции.

6.Рентабельность производства (фондов) РПф показывает, насколько эффективна отдача производственных фондов:

Рпф = П/(ОПФ + МОА),(37)

где ОПФ - средняя величина основных производственных фондов; МОА - средняя величина материальных оборотных средств.

7.Рентабельность реализованной продукции Рп показывает размер прибыли на рубль реализованной продукции:

Pп = Пч/Vp,(38)

где Vp - выручка от реализованной продукции (работ, услуг).

Таблица 12

Основные показатели деятельности ЗАО Молкомбинат «Адыгейский»

| Показатели | 2006 г. (прошлый период) | 2007 г. (отчетный период) | Отклонения | |||

| 1. Общая величина имущества (средняя величина) | 32116 | 39288 | +7172 | |||

| 2. Капитал и резервы (средняя величина) | 8837 | 15411,5 | +6574,5 | |||

| 3. Долгосрочные обязательства (средняя величина) | 8942 | 12534,5 | +3592,5 | |||

| 4. Средняя величина текущих активов | 8172 | 13273 | +5101 | |||

| 5. Выручка от реализации товаров, работ, услуг | 122455 | 184651 | +62196 | |||

| 6. Прибыль отчетного периода | 10934 | 4556 | -6378 | |||

| 7. Прибыль, остающаяся в распоряжении предприятия | 9764 | 3385 | -6379 | |||

| 8. Рентабельность активов (имущества), % | 30,4 | 8,6 | -21,8 | |||

| 9.Рентабельность текущих активов (стр.7:стр.4)*100% | 119,48 | 25,50 | -93,98 | |||

| 10. Рентабельность собственного капитала (стр.7:стр.2)*100% | 110,49 | 21,96 | -88,53 | |||

| 11. Рентабельность инвестиций [стр.6:(стр.2+стр.3)]*100% | 61,5 | 16,3 | -45,2 | |||

| 12. Рентабельность продукции (стр.7:стр.5)*100% | 7,97 | 1,83 | -6,14 | |||

Данные таблицы 12 подтверждают что, несмотря на увеличение общей величины имущества ЗАО Молкомбинат «Адыгейский» происходит сокращение уровня эффективности его производственно-хозяйственной, финансовой деятельности. В частности, отмечается всех видов рентабельности; показательным в данном отношении является сокращение значения рентабельности продукции ЗАО Молкомбинат «Адыгейский»: с 7,97% в 2006г. до 1,83% в 2007г.

Таблица 13

Расчет и оценка рентабельности объема продаж ЗАО Молкомбинат «Адыгейский»

| Показатели | 2006 г. (прошлый период) | 2007 г. (отчетный период) | Отклонения |

| 1. Выручка от реализации то- | 122455 | 184651 | +62196 |

| варов, продукции, работ, услуг (Vp) | |||

| 2. Себестоимость реализации | 104458 | 167882 | +63424 |

| товаров, продукции, работ, услуг (S) | |||

| 3. Прибыль от реализации (ПР) (стр.1-стр.2) | 17997 | 16769 | -1228 |

| 4. Рентабельность объёма | 14,7 | 9,08 | -5,62 |

| продаж (Pvn) (стр.3 :стр.1)* 100, % |

1. Изменение рентабельности объёма продаж за счёт изменения цены реализации [ АРvп (Δцены) ]:

ΔРVП (Δ цены)= - ![]() =

= ![]() –

– ![]() =0,4343-0,1470=0,2873 или 28,73%

=0,4343-0,1470=0,2873 или 28,73%

2.Изменение рентабельности объёма продаж за счёт увеличения себестоимости реализации [ ΔРVп (Δ S) ]:

ΔРVП(ΔS)=![]() -

-![]() =

=![]() -

-![]() =0,0908-0,4343 =-0,3435 или -34,35%

=0,0908-0,4343 =-0,3435 или -34,35%

3. Проверим соответствие общего применения рентабельности продаж и совокупность влияния факторов:

ΔРVп = ΔРVП (Δ цены)+ΔРVП (Δ S).(39)

28,73 -34,35 = -5,62. - 5,62= - 5,62.

Следующий этап анализа - исследование взаимосвязи между показателями рентабельности активов, оборачиваемости активов и рентабельности реализованной продукции:

Ра=![]() =

=![]() х

х ![]() (40)

(40)

Этот показатель отражает прибыльность активов, которая обусловлена как ценовой политикой на предприятии, так уровнем затрат на производство реализованной продукции (уровень рентабельности). Кроме того, через рентабельность активов можно оценить деловую активность предприятия через оборачиваемость активов. Факторный анализ рентабельности предприятия рассчитаем методом цепной подстановки, используя данные таблицы 14.

Таблица 14

Оценка показателей, рассчитанных на основе активов ЗАО Молкомбинат «Адыгейский»

| Показатели | 2006 г. (прошлый период) | 2007 г. (отчетный период) | Отклонения |

| Оборачиваемость активов

| 3,8129 | 4,6999 | +0,887 |

| Рентабельность реализованной продукции

| 7,9735 | 1,8332 | -6,1404 |

| 3. Рентабельность активов %, Ра | 30,4023 | 8,6159 | -21,7864 |

1.Изменение рентабельности активов за счёт ускорения оборачиваемости активов [ Δ Ра (ΔОа) ]:

ΔРа (ΔOa)=Ola хPn°-Ра° =4,6999x7,9735-30,4023 = 7,0724.

2.Изменение рентабельности активов за счёт снижения рентабельности реализованной продукции [ΔРа (ΔРn)]:

ΔРа (ΔРn) = Р1а -01а ×Рn° =8,6159-4,6999x7,9735= - 28,8588.

3.Проверим соответствие общего изменения рентабельности активов сумме влияния факторов:

ΔРа=ΔРа(ΔОа)+ΔРа(ΔРn).

21,7864 = 7,0724-28,8588.

21,7864 = -21,7864.

Таблица 15

Результаты финансового анализа

| №пп | Наименование показателя | Значение показателя по годам | Рекомендуемые значения | |

| 2006 г | 2007 г. | |||

| 1 | Коэффициенты финансовой устойчивости: | |||

| -коэффициент обеспеченности собственными средствами | -0,463 | -0,354 | ≥0,1 | |

| -коэффициент автономии | 0,384 | 0,399 | ≥0,5 | |

| -коэффициент соотношения заемных и собственных средств | 1,6 | 1,5 | ≤1 | |

| 2 | Коэффициенты ликвидности | |||

| -коэффициент текущей ликвидности | 1,118 | 1,209 | 1÷2 | |

| -коэффициент быстрой ликвидности | 0,713 | 0,801 | 0,8÷1,0 | |

| -коэффициент абсолютной ликвидности | 0,074 | 0,039 | ≥0,2 | |

| 3 | Коэффициент оборачиваемости оборотных средств | 15 | 14 | |

| 4 | Показатели рентабельности | |||

| -рентабельность основной деятельности, % ( | 2,5 | 8,9 | ||

| -рентабельность производства, % ( | 51 | 17 | ||

Таким образом все коэффициенты финансовой устойчивости ниже рекомендуемых значений, что говорит о неудовлетворительной деятельности анализируемого предприятия.

Глава 3. Конъюнктурныеисследования целевого рынка и выбор общей стратегии конкуренции

Похожие работы

... это совокупность операций включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции. 2. Анализ конкурентоспособности предприятия ОАО «Хитон». 2.1. Характеристика ОАО «Хитон». ОАО «Хитон» - крупнейший производитель бытовой химии и лакокрасочной продукции! Мы производим освежители воздуха, инсектициды, репелленты, ...

... ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. 4.Практическая часть. Оценка конкурентоспособности предприятия на примере ООО «Аква-Стан». Для определения оценки конкурентоспособности воспользуемся методикой, которая включает в себя три основных раздела: 1. Оценка конкурентоспособности продукции. Она осуществляется на ...

... ООО "Деликатес-Бира". Таким образом, можно сделать вывод, что задачи выполнены, и. следовательно, достигнута поставленная цель, то есть, оценено финансовое состояние деятельности предприятия, проанализированы факторы конкурентоспособности предприятия ООО "Деликатес-Бира", рассчитан интегральный индекс конкурентоспособности и предложены практические рекомендации, направленные на повышение уровня ...

... характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм по степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику его приспособления к условиям рыночной конкуренции. Конкурентоспособность предприятия зависит от ряда таких факторов, как: ...

0 комментариев