Навигация

Краткая характеристика ООО Владикавказского завода пластмассовых спортивных изделий «Динамо»

46900

знаков

5

таблиц

0

изображений

2.1 Краткая характеристика ООО Владикавказского завода пластмассовых спортивных изделий «Динамо»

ООО Завод «Динамо» образован 01 января 1964г. на полном хозяйственном расчете с самостоятельным балансом в соответствии с Постановлением Президиума ЦС «Динамо» № 72 от 25.12.1963г. Основной деятельностью являлось производство полиэтиленовой пленки и изделий из неё, а также изготовление спортивной продукции (палки лыжные, щитки футбольные).

Устав предприятия был зарегистрирован Промышленным райсоветом народных депутатов г. Владикавказа за № 100 от 18.03.1993г.

В соответствии с Постановлением Президиума ЦС «Динамо» № 42 от 17.04.2000г. изменена организационно-правовая форма предприятия. Завод преобразован в общество с ограниченной ответственностью «Владикавказский завод пластмассовых спортивных изделий «Динамо» (свидетельство о перерегистрации № 1039 от 19.06.2000г.) . Единственный учредитель - ОГО ВФСО «Динамо».

Площадь земельного участка - 2,08 га.

Площадь (территория), занимаемая предприятием - 9,65 тыс. кв. м (в т.ч. производственные - 72 тыс. кв.м.).

В 80-х годах начато производство товаров хозяйственного назначения из пластмасс методом литья под давлением: тазы хозяйственные емкостью 14л. и 5л., ведра емкостью 5л, 10 л, 11л, совки, кружки мерные и др.

С 1986 г. на предприятии была установлена итальянская линия по производству ботинок с коньками для игры в хоккей с шайбой. С этого момента эта продукция стала основной в производственной деятельности завода. С 1988г. освоен выпуск ботинок с коньками для фигурного катания. Одновременно расширялся выпуск других изделий спортивного назначения, таких как: обручи гимнастические полиэтиленовые и металлические, булавы гимнастические, удилища телескопические, ракетки для игры в бадминтон и

Последние три года ООО ВЗПСИ «Динамо» наращивал объема производства хоккейных ботинок с коньками и направлял на это все оборотные средства, но с появлением на рынке России продукции конкурентов, имеющей современный дизайн и широкий размерный ряд, на предприятии с 2002 года началась большая работа по модернизации внешнего вида конька и расширению размерного ряда, что потребовало значительных капитальных вложении.

В результате этого объем производства 2002 года по объективным причинам снижен приблизительно на 20 % по сравнению с 2001 годом; из производственного оборота изъята часть средств и направлена на осуществление мероприятий: модернизация пресс-форм на мастерские хоккейные по всему размерному ряду с 39 по 44 размер; изготовлены улучшенного дизайна две пресс-формы 45 и 46 размеров; разработаны и находятся в стадии изготовления пресс-формы коньков на хоккейные ботинки по всему размерному ряду с 38 по 46 размер и др.

2.2 Основные показатели деятельности, затраты на производство продукции ООО завод «Динамо»

Производственно-хозяйственная деятельность завода характеризуется следующими основными показателями (таблица 1).

Таблица 1

Основные показатели деятельности ООО завод «Динамо» 2008-2009 годы

| Показатели | Факт за 2008 г. | Отчетный 2009 год | Отклонения | В % к прошлому году | |||

| план | факт | % выполнения плана | от плана | от прошлого года | |||

| Выпуск продукции, тыс. руб. Фонд заработной платы тыс. руб. Себестоимость всей продукции, тыс. руб. Численность работающих, чел. Среднегодовая выработка тыс. руб. Среднемесячная выработка тыс. руб. Валовая прибыль тыс. руб. | 12828 3047 12064 94 136,5 11,4 1494 | 18000 4107 17000 97 185.6 15,4 2200 | 18094 3508 17031 96 188,5 15,7 2285 | 100,5 85,4 100,2 99,0 101,6 101,9 103,9 | 94 -599 31 -1 2,9 0,3 85 | 5266 461 4967 2 52,0 4,3 791,0 | 141,1 1115,1 141,2 102,1 138,1 137,7 152,9 |

| Чистая прибыль, тыс. руб. | 717 | 1400 | 1420 | 101,4 | 20 | 703 | 198,0 |

Основными источниками информационного обеспечения анализа являются данные бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

По данным анализа и отчетности определяются потребности в финансовых ресурсах, делаются прогнозы финансовых результатов. Решаются и другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью.

Данное предприятие относится к обществу с ограниченной ответственностью. Все участники обществ имеют право присутствовать на общем собрании участников общества, принимать участие в обсуждении вопросов повестка дня и голосовать при принятии решений.

Положения учредительных документов общества или решения органов общества, ограничивающие указанные права участников общества, ничтожны.

Каждый участник общества имеет на общем собрании участников общества число голосов, пропорциональное его доле в уставном капитале общества, за исключением случаев, предусмотренных настоящим Федеральным законом.

Уставом общества при его учреждении или путем внесения а устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок определения числа голосов участников общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Отдел маркетинга осуществляет разработку мер по производству продукции (товара) и оказанию услуг, которые находят наибольший спрос и рынок сбыта. Содействует сбалансированному развитию производства и сферы услуг, готовит предложения по выбору и изменению направлений развития торного ассортимента, производственно-хозяйственной и предпринимательской деятельности. Участвует в разработке маркетинговой политики, определении цен, создает условия для планомерной реализации товара и расширения оказываемых услуг, удовлетворил спроса покупателей (клиентов) на товары и услуги. Изучает рынок аналогичных товаров и услуг (анализ спроса и потребления, мотиваций и колебаний, деятельности конкурентов) и тенденций его развития. Прогнозирует объем продажи и формирует потребительский спрос на товары и услуги, выявляет наиболее эффективные рынки сбыта, а также требования к качественным характеристикам товара (способ его производства, срок службы, правила пользования, упаковку) или оказываемой услуги. Исследует факторы, влияющие на сбыт товара и имеющие значение для успешной реализации оказываемых услуг, типы спроса (устойчивый, ажиотажный, кратковременный и др.), причины его повышения и снижения, дифференциацию покупательной способности населения. Совершенствует информационное обеспечение проводимых исследований рынка. Разрабатывает программы по формированию спроса и стимулированию сбыта, рекомендации по выбору рынка в соответствии с имеющимися ресурсами. Определяет меры, подготавливает предложения и разрабатывает рекомендации по повышению качества и улучшению потребительских свойств товаров и услуг, перспективы освоения новой продукции и рынков сбыта, с учетом социально-демографических особенностей различных групп населения, состояния и динамики их доходов, традиций и вкусов, а также необходимые для этого затраты всех видов ресурсов, включая сырье, материалы, энергию, кадры. Анализирует конкурентную среду с учетом изменений в налоговой, ценовой и таможенной политике государства, объем оборота, прибыль от продажи, конкурентоспособность, скорость реализации, факторы, влияющие на сбыт. Ведет контроль за сбытом, проводит сопоставление запланированных данных с полученными результатами по объему, выручке, времени сбыта (оказания услуг) и территории их распространения, выявляет отклонения и изменения конъюнктуры рынка. Обеспечивает рост эффективности предпринимательской деятельности, прибыли и доходов, повышение конкурентоспособности товаров и услуг. Принимает участие в подготовке, переподготовке и повышении квалификации управленческих кадров с учетом требований рыночной экономики.

Затраты на производство продукции представлены в таблице 2

Таблица 2

Затраты на производство продукции 2009 год

| Статьи затрат | Сумма тыс. руб. | Структура затрат, % | ||||

| план | факт | (+;-) | план | факт | (+;-) | |

| Материальные затраты: Заработная плата: Основная и дополнительная Амортизация основных средств Прочие расходы | 16512 17936 8633 2478 | 17179 18075 9052 1487 | 667 139 419 -991 | 35,5 38,6 18,6 5,3 | 36,7 38,7 19,4 3,2 | 0,8 0,1 0,8 -2,1 |

| Итого | 46490 | 46747 | 257 | 100,00 | 100,00 | 0,00 |

Предприятие самостоятельно планирует свою деятельность, руководствуясь заключенными договорами с поставщиками и покупателями продукции. Предприятие с учетом конъюнктуры спроса и предложения устанавливает цены на производимую продукцию.

Как видно из таблицы фактические затраты предприятия выше плановых на 1336 тыс. руб. или на 12,5 % (12064/10728 *100). Перерасход произошел по всем видам затрат, особенно по материальным, за исключением, прочих расходов, по которым сумма экономии составила 852 тыс. руб.

Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с ростом цен на сырье, материалы и энергоресурсы, а доля заработной платы и единого социального налога уменьшилась.

Общая сумма затрат изменилась из-за увеличения объема и структуры выпуска продукции. Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоёмкой продукции.

Важным показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного производства. Анализ себестоимости продукции имеет большое значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели:

-полная себестоимость товарной продукции в целом и по элементам затрат;

-затраты на рубль товарной продукции;

-себестоимость отдельных изделий;

-отдельные статьи затрат.

Основные статьи затрат:

Сырье, материалы и полуфабрикаты возвратные отходы (вычитаются)

Вспомогательные материалы

Покупные изделия и полуфабрикаты

Топливо технологическое

Энергия технологическая

Заработная плата основная

Заработная плата дополнительная

Общепроизводственные расходы

Общехозяйственные расходы

Производственная себестоимость

Коммерческие расходы

Полная себестоимость

Планирование прибыли

План по прибыли и рентабельности производства составляется: в ценах и условиях плана; в ценах и условиях, сопоставимых с предыдущим годом; в действующих ценах и условиях. Для полного и всестороннего (как у поставщиков, так и у потребителей) учета влияния изменения цен, использования отчетных данных предыдущего года и обеспечения соответствия между перспективными и текущими планами расчеты себестоимости, прибыли и рентабельности первоначально выполняются в ценах и условиях предыдущего года, а для сопоставления с перспективным (пятилетним) планом необходим расчет и в ценах, принятых в пятилетнем плане. Одновременно определяется влияние изменения цен, тарифов, условий оплаты труда и других подобных факторов на издержки производства, прибыль и рентабельность. С учетом результатов этих расчетов определяются себестоимость, прибыль и рентабельность производства в ценах и условиях планового года. Размер общей (балансовой) прибыли находится как сумма прибыли (убытков) от реализации товарной продукции по прейскурантным или другим ценам, определенным условиями и договорами поставок и реализации, расчетами за готовую продукцию и услуги. Общая прибыль производственных объединений определяется путем суммирования прибыли всех входящих в его состав самостоятельных предприятий и производственных единиц.

Рентабельность производства определяется в процентах(%):

а) общая – путем деления суммы балансовой прибыли на среднегодовую стоимость основных производственных фондов и нормируемых оборонных средств (в пределах норматива) и умножения на 100.

б) расчетная – путем деления планируемой суммы балансовой прибыли, уменьшенной на сумму платы за основные производственные фонды и нормируемые оборотные средства, фиксированных платежей в бюджет и платежей по процентам за банковский кредит на среднегодовую стоимость основных производственных фондов (исходя из которых исчисляется плата за фонды) и нормируемых оборотных средств в пределах норматива и умножения на 100.

В 2009г. себестоимость продукции составила 58341 тыс.руб. Уровень себестоимости составил ![]() .

.

Анализ себестоимости в динамике проводится в сопоставимых ценах (таблица 3).

Таблица 3

Динамика себестоимости продукции ООО «Динамо» в 2007-2009 гг.

| Показатели | 2007г. | 2008г. | 2009г. | Отклонения (+/-) | Темп изменения(%) | ||

| 2008г. / 2007г. | 2009:г. /2008г. | 2008г. / 2007г. | 2009г. 2008г, | ||||

| Себестоимость: - сумма, тыс. руб. | 52336 | 53129 | 58341 | +793 | +5212 | 101,5 | 109,8 |

| - доля, % | 418,6 | 287,7 | 323,3 | -130,9 | +35,6 | 68,7 | 112,4 |

Себестоимость продукции в 2009 г. сократились по сравнению с 2008 г. на 5212(58341-53129) тыс.руб. или на ![]() . В предшествующем периоде абсолютный перерасход затрат составил 733(53129-52336) тыс.руб., относительный прирост

. В предшествующем периоде абсолютный перерасход затрат составил 733(53129-52336) тыс.руб., относительный прирост ![]() . Динамика показателя имеет тенденцию, рост себестоимости в отчетном году оценивается отрицательно. Уровень себестоимости в динамике имеет определенную тенденцию. Так в 2007-2008гг. ее уровень возрастает с

. Динамика показателя имеет тенденцию, рост себестоимости в отчетном году оценивается отрицательно. Уровень себестоимости в динамике имеет определенную тенденцию. Так в 2007-2008гг. ее уровень возрастает с ![]() до

до ![]() , т.е. на 130,9(218,6-287,7)%. А в 2009г. компания на каждые 100 руб. выручки расходовала

, т.е. на 130,9(218,6-287,7)%. А в 2009г. компания на каждые 100 руб. выручки расходовала ![]() руб., что больше, чем в 2008г. на 35,6(323,3-287,7) и оценивается отрицательно. Относительная экономия в 2008-2009гг. составила

руб., что больше, чем в 2008г. на 35,6(323,3-287,7) и оценивается отрицательно. Относительная экономия в 2008-2009гг. составила ![]() тыс.руб. Динамика состава и структуры себестоимости продукции представлена в таблице 4.

тыс.руб. Динамика состава и структуры себестоимости продукции представлена в таблице 4.

Таблица 4

Динамика состава и структуры себестоимости продукции ООО «Динамо» 2007-2009гг.

| Показатели | 2007г | 2008г. | 2009г. | Отклонения (+/-) | Теми изменения(%) | ||

| 2008 г./ 2007г. | 2009 г./ 2008г. | 2008г./ 2007 г. | 2009 г./ 2008 г. | ||||

| Себестоимость, тыс. руб. в том числе: | 52336 | 70962 | 58341 | +18626 | -12621 | 135,6 | 82,2 |

| -материальные затраты, тыс. руб. | 17179 | 23570 | 14960 | +6391 | -8610 | 137,2 | 60,9 |

| - доля, % | 32,8 | 33,2 | 25,6 | +0,4 | -7,6 | 101,2 | 77,1 |

| -затраты на оплату труда, тыс. руб. | 18075 | 27662 | 24840 | +9587 | -2822 | 153,0 | 89,8 |

| - доля, % | 34,5 | 39,0 | 42,6 | +4,5 | +3,6 | 113,0 | 109,2 |

| -отчисления на соц. нужды, тыс. руб. | 6543 | 7358 | 6627 | +815 | -731 | 112,5 | 90,1 |

| -доля, % | 36,2 | 26,6 | 26,67 | -1,9 | +0,8 | 84,8 | 107,6 |

| -амортизация, тыс. руб. | 9052 | 10936 | 8761 | +1884 | -2175 | 120,8 | 80,1 |

| - доля, % | 17,3 | 15,4 | 15,0 | +1,9 | -0,4 | 89,0 | 97,4 |

| -прочие затраты, тыс. руб. | 1487 | 1436 | 3153 | +51 | +1717 | 96,6 | 219,6 |

| - доля, % | 2,8 | 2,0 | 5,4 | -0,8 | +3,4 | 71,4 | 270,0 |

В состав затрат предприятия входят материальные затраты, затраты на оплату труда, отчисления на социальные нужды, прочие расходы.

Наибольший удельный вес в структуре себестоимости продукции занимают затраты на оплату труда более 34,5% - в 2007 г. Более того их доля возросла за анализируемый период до 42,6%, т.е. на 8,1(42,6-34,5)%. Материальные затраты в 2009 г. занимают в общей сумме себестоимости продукции 32,8%.

В динамике показатель устойчиво снижается. Так за анализируемый период доля материальных затрат снизилась на 7,2(32,8-25,6)%. Что оценивается положительно.

Доля социальных отчислений за анализируемый период колеблется, это закономерно с учетом темпа роста затрат на оплату труда. В целом за анализируемый период она снизилась с 12,5% до 11,4%, т.е. на 1,1(12,5-11,4)%.

Доля амортизационных отчислений устойчиво снижается в динамике. Она за анализируемый период снизилась с 17,3% до 15,0%.

Доля прочих затрат имеет обратно направленную тенденцию, она повысилась за анализируемый период с 2,8% до 5,4%.

Таблица 5

Расчет влияния изменения выручки от реализации продукции на себестоимость продукции ООО «Динамо» 2008-2009гг.

| 2008г. | Показатели 2008 г., пересчитанные на выручку 2009г. | Влияние изменения выручки на себестоимость продукции | ||||

| сумма, тыс. руб. | Уровень, % | сумма, тыс. руб. | уровень, % | сумма, тыс. руб. | уровень, % | |

| Условно-переменные затраты | 23807,9 | 129,0 | 23276,8 | 129,0 | -531,1 | - |

| Условно-постоянные затраты | 13067 | 71,0 | 13067 | 73,0 | - | +2 |

| Себестоимость | 70962 | 200 | 363438 | 200 | - | +2 |

| Выручка | 18464 | 18044 | -420 | |||

Анализ состава себестоимости продукции ООО «Динамо» позволяет выявить следующее:

- сокращение материальных затрат за 2007-2009гг. с 17179 до 14960 тыс.руб., т.е. на 2219(17179-14960) тыс.руб. или на ![]() .

.

- сокращение затрат на оплату труда с 18075 до 24840 тыс.руб., т.е. на 6765(18075-24840) тыс.руб. или на ![]() .

.

- увеличение отчислений на социальные нужды с 6543 тыс. руб. до 6627 тыс. руб.

- уменьшение амортизационных отчислений с 9052 тыс. руб. до 8761 тыс. руб., т.е. на 291(9052-8761) тыс. руб. или на ![]() %.

%.

- увеличение прочих затрат с 1487 тыс.руб. до 3153 тыс. руб., т.е. на 1666(3153-1487) тыс.руб. или на ![]() . (таблица 5).

. (таблица 5).

Глава 3. Оптимизация расходов на предприятии

В связи с ухудшением финансово-экономического положения на предприятиях, обострившегося в связи с проявлением воздействий негативных тенденций мирового финансового кризиса, перешедшего уже в разряд экономического кризиса, многие компании начинают панически снижать свои расходы. В снижении расходов руководство компаний видит один из главных рецептов выживания в период кризиса. Поэтому в погоне за экономией начали «срезаться» без разбора даже целые статьи затрат. Решения, конечно, нужно, в таких ситуациях принимать очень быстро, практически, мгновенно. А решения, касающиеся затрат и расходов — это одни из самых легких решений, которые руководству предстоит принять, так как они касаются того, чем предприятие в реальности владеет, денежными средствами, в отличие от принятия, например, стратегических, маркетинговых, инновационных решений, принятие которых, из-за роста неопределенности, стало еще более сложными. Поэтому понятно, что проще всего «затягивать потуже пояса» и «зажимать гайки». Однако необдуманное уменьшение расходов, «затягивание ремней» может привести к негативным стратегическим последствиям и тактическим потерям. При принятии скороспешных решений по уменьшению объема затрат часто также упускаются из виду категории «хороших» или высокопродуктивных расходов, приносящих компании огромный мультипликационный экономический эффект.

Бороться нужно за снижение не всех, а только непродуктивных, неэффективных, нерациональных затрат. Нужно ставить перед собой следующие вопросы:

- Как можно интенсифицировать, увеличить отдачу и эффективность издержек, которые предприятие собирается снизить.

- Как снижение той или иной статьи расходов повлияет на предприятие через год, два, три, пять и десять лет?

- Какие риски связаны с теми или иными расходами, как снижение расходов повлияет на вероятность проявления этих рисков?

- Имеет ли объем определенной статьи затрат «критический вес», каковы возложенные на эти расходы задачи и функции?

- Какие имеются альтернативные решения? Чем можно компенсировать сокращение затрат?

Сокращение расходов на содержание запасов.

Сокращение данной статьи расходов увеличивает логистические и производственные риски, которые в период кризиса увеличиваются и сами по себе. Этот период связан с приостановкой работы и даже закрытием многих производственных компаний. Если такие проблемы окажутся и у поставщиков предприятия, сбои могут происходить и у перевозчиков.

Расходы на рекламу.

Уменьшение расходов на рекламу не приведет к тактическим и стратегическим потерям только в том случае, если предприятие найдет другие, более дешевые и условно бесплатные методы рекламы, продвижения, информирования покупателей, потребителей, партнеров о своих бизнес-предложениях. Это могут быть методы «партизанского маркетинга», «рекламы без рекламы» и так далее. Отсутствие финансовых средств должно быть обязательно заменено смекалкой, нестандартными креативными решениями, серьезной творческой работой всего коллектива предприятия. Ни в коем случае не следует отказываться от расходов на ту рекламу, которая «хорошо работает», на те проверенные каналы коммуникаций с потребителями, которые доказали свою эффективность. Расходы на рекламу и маркетинг, в этом случае, нужно перераспределить в пользу этих эффективных инструментов.

Сокращение расходов на техническое обслуживание, ремонт.

Сокращение данной статьи расходов также увеличивает производственные риски, ставя со временем под вопрос сами производственные процессы. Сколько предприятие может потерять от простоя линии или более дорогостоящего ремонта оборудования, сэкономив незначительные средства в виде затрат на обслуживании. Кроме того, работающее без ремонтов и «на износ» во время кризиса оборудование может оказаться в начале экономического подъема, который непременно рано или поздно сменит кризисный период, уже неработоспособным. Когда экономика начнет расти, компания не сможет использовать преимущества и возможности экономического роста.

Сокращение расходов на содержание персонала.

Расходы на содержание персонала нужно снижать в первую очередь в тех отраслях, в которых во время экономического бума, предшествующего кризису, произошел необоснованный гипер-рост заработных плат, не подкрепленный ростом производительности труда и ростом эффективности производства. Снижение этих расходов в первую очередь связано с уменьшением премий и надбавок. Однако если в материальном стимулировании не дать других альтернатив, может произойти резкое падение и так низкой производительности труда: сотрудники будут только «ходить на работу». Альтернативами заработной платы, стимулирующей ключевых сотрудников, может быть участие в собственности компании, вознаграждения за рационализаторские предложения, премии за особые достижения, нематериальные меры и так далее.

Расходы, которые следует уменьшать.

- «Универсальные» расходы, которые можно безопасно уменьшать без каких-либо значительных потерь в долгосрочном и в краткосрочном плане;

- Устранение потерь на производстве: экономия топлива, электроэнергии, сырья, материалов. Внедрение технологий «бережливого производства» — для многих предприятий с нашей по-прежнему советской культурой это очень громко сказано. Однако, к этому нужно стремиться, к этому нас подталкивает кризис;

- Сокращение расходов на «поддержание высокого статуса». Это может быть и переезд в менее престижный и менее дорогой офис. «Уплотнение» служб, подразделений, персонала в занимаемых помещениях, отказ от излишних площадей и сдача их в аренду, субаренду и так далее. Это также может быть и снижение расходов на служебный автотранспорт, если он укомплектован дорогими и неэкономными автомобилями бизнес-класса (расход топлива, затраты на обслуживание), благодаря переходу на «малолитражки», сокращению служебного автотранспорта;

- отказ от выплат дивидендов учредителям и акционерам в пользу укрепления финансовых позиций, создания стабилизационного фонда предприятия, для выживания компании в кризисный период. Сюда же относится и отказ от «огульных» выплат премий, надбавок. Однако, сэкономленные за счет этих мер средства нужно вкладывать в развитие, а не «проедать»;

- целый раздел так называемых «скрытых или неявных затрат», о которых все забывают. Это издержки неполученной или упущенной выгоды. Эти затраты не отражаются ни в каких отчетах, поэтому с ними никто и не борется. В то же время, если зайти на любое крупное промышленное предприятие, увидим ли мы, что там эффективно и рационально используется каждый квадратный метр площадей и каждый станок? А если ненужное сдать в аренду или организовать из «лишних» на предприятии людей производственные группы, кооперативы, бригады и помочь им в освоении новых направлений работы, то на этом можно не только сэкономить, но и заработать;

- расходы на приобретаемые предприятием комплектующие, материалы. Общепринятым механизмом во всем цивилизованном мире считается постепенное планомерное уменьшение стоимости механизмов узлов, и комплектующих давно выпускаемых образцов. Все японские компании утверждают со своими поставщиками графики уменьшения цены и планы улучшения качества производства закупаемых изделий. Поэтому и наши предприятия могут с поставщиками заключать не только контракты и договора на поставку, но и долгосрочные соглашения о качестве поставляемых товаров (контроль и развитие) и графики постепенного снижения закупочной стоимости комплектующих.

Управление расходами на предприятии в период кризиса должно быть не бюджетным или автоматическим, когда выделяются статьи и доводятся лимиты, а «ручным», когда изучается целесообразность каждого платежа, эффективность всех издержек по отдельности. Управление расходами должно соизмерять тактические потребности и стратегические задачи, находя между ними золотую середину.

Кризис, снижение на предприятии расходов дают сотрудникам и менеджерам подразделений хорошую возможность объяснения своих упущений и не достижения поставленных целей. Чтобы такого не случалось можно в управлении использовать подход, практикуемый на многих японских предприятиях: это работа с парами противоположностей. При постановке целей должны ставиться двойные, иногда даже взаимоисключающие задачи: уменьшить стоимость и улучшить качество, снизить массу и увеличить устойчивость и так далее. Это не даст людям возможность все свои недоработки списывать на снижение расходов. А, кроме того, японцам это помогает еще и находить принципиально новые решения, лежащие за пределами этих ограничивающих ментальное поле пар противоположностей.

Заключение

Факторами повышения экономической эффективности производства являются техническое и организационное развитие, внешнеэкономические, социальные и природные условия хозяйственной деятельности. Совершенствование технико-организационного уровня хозяйственной деятельности - это комплексный непрерывный процесс ее рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования. В сферу управленческой деятельности входят управление внешнеэкономическими связями, социальным развитием трудовых коллективов и использованием человеческого фактора в производстве, а также природоохранной деятельности и рациональным использованием природных ресурсов. Методологически такие факторы повышения экономической эффективности производства, как внешнеэкономические, социальные и природные условия, можно рассматривать как самостоятельные темы экономического анализа или как составные части темы анализа технико-организационного уровня производства.

Повышение технико-организационного уровня и других условий (внешнеэкономических, социальных и природных) в любой отрасли материального производства, в конечном счете, проявляется в уровне использования всех трех элементов производственного процесса: труда, средств труда и предметов труда. Качественные показатели использования производственных ресурсов — производительность труда, фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов, — являются одновременно и показателями экономической эффективности повышения технико-организационного уровня и других условий производства.

Наибольший удельный вес во всех расходах предприятия составляют расходы на производство и реализацию продукции. Совокупность производственных расходов показывает производственную себестоимость продукции. Предприятия производят также расходы на сбыт продукции, т.е. внепроизводственные расходы. Соответственно расходы предприятия в процессе производства представляют собой издержки производства, а сбытовые, снабженческие, торгово-посреднические расходы – издержки обращения. Вторая категория- это расходы на оплату труда основного производственного персонала, а также расходы на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. Третий элемент – отчисления на социальные нужды или во внебюджетные социальные фонды.

На предприятии выделяют общехозяйственные, общепроизводственные и коммерческие расходы. Они связаны с обслуживанием и управлением производством, с управлением предприятием в целом, с расходами на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту соответственно.

Еще один основной крупный элемент расходов – износ основных производственных фондов, равный сумме амортизационных отчислений. Все объекты основных фондов подвержены физическому и моральному износу, поэтому периодически возникает необходимость замены основных фондов.

Литература

1. Буряковский В.Ю. Экономика предприятия. - М.: Норма,2008.

2. Ворст И., Ревентлоу П. Экономика фирмы. - М.: Высшая школа, 2009.

3. Грузинов В.П. Экономика предприятия и предпринимательства. - М.:СОФИТ,2006.

4. Ковалев В.А. Финансы предприятия. - М.: Норма. 2009.

5. Сергеев И.В. Экономика предприятия. - М.: Инфра - М, 2009.

6. Шмален Г. Основы и проблемы экономики предприятия. — М.: Норма, 2006.

7. Экономика и бизнес/Под ред. В.В. Кашаева. - М.:МГТУ им. Баумана,2008.

8. Экономика предприятия/Под ред. В.П. Грузинова. - М.:ЮНИТИ,2008.

9. Экономика предприятия/Под ред. В.Я. Горфинкеля, Е.М. Купрякова.-М.: Банки и биржи, ЮНИТИ, 2009.

10. Экономическая стратегия фирмы/Под ред. А.П. Градова. - М.: Специальная литература, 2009.

[1] Сергеев И.В. Экономика предприятия.-М.,2009, С.198.

[2] Буряковский В.Ю. Экономика предприятия.-М.,2008, С.212.

[3] Шмален Г. Основы и проблемы экономики предприятия. — М., 2006, С.101.

Похожие работы

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... фонды, чистая прибыль и другие. Главное, чтобы предприятие разумно распоряжалось этими источниками и направляло их в нужное русло. 3 РАСЧЕТ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ Объектом расчетов является ООО «Русь». Предприятие «Русь» зарегистрировано администрацией Кетовского района Курганской области 23 апреля 1987г. Формой организации бизнеса предприятия является ...

... и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности. Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и ...

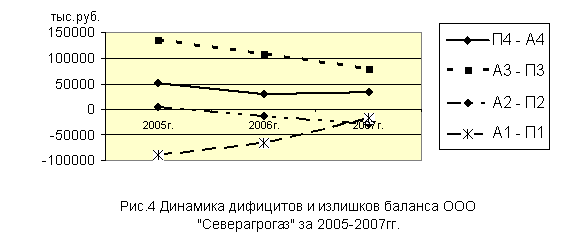

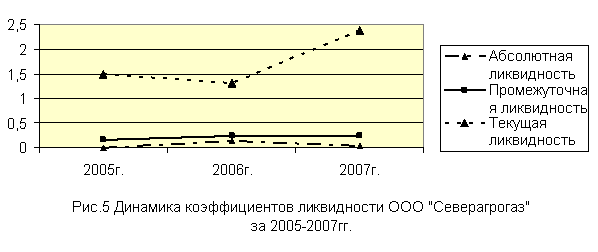

... ООО «Северагрогаз». Предметом исследования является процесс управления расходами предприятия ООО «Северагрогаз». Цель исследования: заключается в разработке мероприятий направленных на эффективность и совершенствование управления расходами на предприятии ООО «Северагрогаз». В соответствии с основной целью были поставлены следующие задачи: 6. Изучить литературу по проблеме исследования; 7. ...

0 комментариев