Формы и системы оплаты труда

Состав и структура фонда оплаты труда

Расчетная часть

Расчет и анализ фонда заработной платы по отдельным категориям работников предприятия общественного питания кафе «Мирана»

Расчет экономической эффективности мероприятия

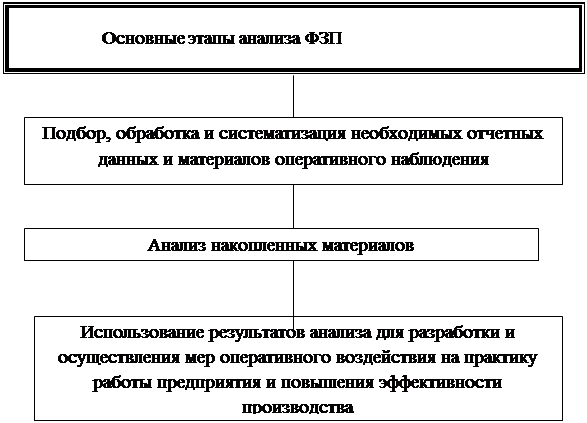

Исследовательская обобщающая часть

Мероприятия по совершенствованию оплаты труда на предприятии общественного питания кафе

Навигация

Состав и структура фонда оплаты труда

Оплата труда на предприятии общественного питания

51578

знаков

10

таблиц

0

изображений

1.3 Состав и структура фонда оплаты труда

Средства, направляемые на потребление, объединяют денежные и натуральные выплаты, носящие индивидуальный характер. В состав средств, направляемых на потребление, включаются: средства фонда оплаты труда.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы, в частности, подлежат:

1) Оплата за отработанное время:

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг);

- премии и вознаграждения, носящие регулярный или периодический характер независимо от источников их выплаты;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

- ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

- компенсационные выплаты, связанные с режимом работы и условиями труда;

-выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам;

- доплаты за работу во вредных или опасных условиях на тяжелых работах; доплаты за работу в ночное время;

- оплата работы в выходные и праздничные дни; оплата сверхурочной работы; оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени и в других случаях, установленных законодательством;

- оплата труда квалифицированных рабочих, руководителей , специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- оплата специальных перерывов в работе;

- выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы; выплата разницы в окладах при временном заместительстве;

- оплата труда лиц, принятых на работу по совместительству;

2) Оплата за неотработанное время:

- оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

- оплата льготных часов подростков;

- оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- оплата работникам-донорам за дни обследования, сдачи крови;

- оплата простоев не по вине работника; оплата за время вынужденного прогула;

3) Единовременные поощрительные выплаты:

- единовременные (разовые) премии независимо от источников их выплаты;

- вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- материальная помощь, предоставленная всем или большинству работников;

- дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством.);

- денежная компенсация за неиспользованный отпуск;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- другие единовременные поощрения, включая стоимость подарков;[5]

4) Выплаты на питание, жилье, топливо.

В фонд потребления входят, но не включаются в состав средств, направляемых на потребление: затраты на командировочные расходы, надбавки к зарплате взамен суточных работникам, направляемым для выполнения монтажных, наладочных и строительных работ, стоимость спецодежды, спецпитания, выплаты за счет средств фонда социальной защиты, включая пособия по временной нетрудоспособности, по беременности, по уходу за ребенком, пенсии, возмещение причиненного ущерба, а также расходы за счет чистой прибыли, остающейся в распоряжении предприятия.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

- основная заработная плата;

- дополнительная заработная плата;

- премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Основная заработная плата согласно действующему трудовому законодательству не должна выплачиваться работникам реже, чем два раза в месяц. [6]

Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. К таким выплатам относятся:

- оплата основного, дополнительного или учебного отпуска;

- компенсация за неиспользованный отпуск;

- выплаты выходного пособия при увольнении;

- выплаты при направлении работника на курсы повышения квалификации;

- оплата времени выполнения государственных обязанностей;

- прочие выплаты согласно действующему законодательству.

Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством.

Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.[7]

Похожие работы

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

... ; спроса и предложения на рабочую силу; результатов деятельности предприятия и т.д. В условиях рыночной экономики на величину заработной платы работников предприятий общественного питания воздействуют ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда. Среди рыночных факторов можно выделить следующие: 1)Изменение спроса и предложения на рынке ...

... тыс.руб. и темп изменения составит 120%, среднегодовая зарплата также увеличится с темпом 120%, производительность труда увеличится с темпом 125,5% и составит в плановом периоде 38 тыс.руб. Задача 3 Произведите анализ показателей финансовой устойчивости по предприятию общественного питания за отчетный год. В процессе анализа рассчитайте коэффициенты: автономии, финансовой зависимости, ...

... работу, а шеф-повар составляет отчет о реализации блюд за день в торговый зал. 3. Требования к созданию оптимальных условий труда Для успешного выполнения производственного процесса на предприятиях общественного питания необходимо: · Выбрать рациональную структуру производства; · Производственные помещения должны располагаться по ходу производственного процесса, чтобы исключить ...

0 комментариев