Навигация

Номинальная зарплата – это денежные средства, которые получает работник за свой труд;

38873

знака

9

таблиц

5

изображений

1. номинальная зарплата – это денежные средства, которые получает работник за свой труд;

2. реальная зарплата – это стоимость товаров и услуг, которые работник может приобрести на свою номинальную зарплату (она зависит от темпов инфляции, уровня цен).

Основные принципы оплаты труда:

· оплата труда зависит от количества, качества и результатов труда;

· материальная заинтересованность работников в высоких результатах;

· повышенный уровень оплаты труда на работах с тяжелыми и вредными условиями;

· индексация номинальной зарплаты в связи с инфляцией;

· применение материальных и моральных стимулов к труду;

· простота и доступность форм оплаты труда.

Тарифная система – это перечень государственных нормативных документов по организации оплаты труда. Основные элементы тарифной системы:

1. тарифно–квалификационные справочники. Различают единые ТКС (для общих профессий рабочих), отраслевые ТКС, квалификационные справочники должностей руководителей, специалистов и служащих (КС). ЕТКС служит для определения разряда и работ. В них перечислены и указаны требования к данной профессии и разряду;

2. тарифная ставка первого разряда – это размер оплаты труда за единицу времени. Они бывают часовые, дневные и месячные (оклады). Каждое предприятие имеет право самостоятельно установить тарифные ставки первого разряда, но не менее государственного уровня;

3. тарифные сетки по оплате труда – это таблицы, в которых указываются разряды и соответствующие каждому разряду тарифные коэффициенты (бывают 6 и 8 разрядные тарифные сетки);

4. районные коэффициенты и северные надбавки к зарплате. Районные коэффициенты устанавливаются в районах, удаленных от центра страны – с Урала и до Сахалина. Выплаты районных коэффициентов не зависят от стажа работы, выплачиваются с первого дня работы в этих районах. Северные надбавки устанавливаются в районах крайнего севера и к ним приравненных. Северные надбавки выплачиваются через полгода работы по 10%;

5. надбавки за отклонение от нормативных условий труда (доплаты за ночные и вечерние часы, за праздничные, за сверхурочные, за выходные).

В промышленности используются в основном две формы оплаты труда: повременная и сдельная. Повременная форма оплаты– это заработок, который зависит от отработанного времени и квалификации.

Зтар=Тст(ч)×Тч, (13)

где Зтар – заработок по тарифу, руб,

Тст(ч) – тарифная ставка, руб,

Тч – количество отработанного времени, час.

Повременная форма оплаты является более распространенной. Она применяется на участках, где невозможно учесть объем выполненных работ, на участках с высоким уровнем автоматизации, на участках с заданным регламентом технологического процесса. Повременная форма оплаты имеет следующие системы:

· простая повременная (без премии);

· повременно-премиальная – выплачивается премия за выполнение, перевыполнение плана по выпуску продукции, за качество продукции, за высокую производительность труда. Премия может устанавливаться в % к заработку по тарифу или по абсолютной сумме.

Сдельная форма оплаты – это заработок, который зависит от количества произведенной продукции или выполненного объема работ. Сдельная форма оплаты применяется на участках, где налажен точный учет объема выполненных работ, где можно повысить производительность труда.

Зсд=Рсд×ВП, (14)

где Зсд – заработок сдельный, руб,

Рсд – сдельная расценка, руб,

ВП – выпуск продукции, шт.

Сдельную расценку можно находить двумя способами:

1) Рсд=Тст×Нвр, (15)

где Рсд – сдельная расценка, руб,

Нвр – норма времени, т.е. время за которое необходимо произвести единицу продукции, час;

2) Рсд=Тст/Нвыр, (16)

где Нвыр – количество продукции которое должно быть произведено за единицу времени, шт.

Сдельная форма бывает: индивидуальной (каждый получает за то, что сделал сам) и бригадной (заработок зависит от результата бригады). Сдельная форма оплаты имеет следующие системы:

1. прямая сдельная (без премии);

2. сдельно-премиальная;

3. аккордная (используется за короткий срок, за который нужно выполнить большой объем работ – повышенная оплата);

4. сдельно-прогрессивная (используется когда необходимо увеличить объем производства – сверхплановая продукция оплачивается по повышенным расценкам);

5. косвенно-сдельная (используется для оплаты труда вспомогательных рабочих – тарифные ставки пересчитываются на % выполнения плана по выпуску продукции).

К бестарифным системам оплаты труда относятся:

· оплата в зависимости от квалификационного уровня;

· системы "плавающих окладов";

· зависимость зарплаты от стажа и возраста;

· зависимость зарплаты от объема реализации;

· система участия в прибыли.

Фонд оплаты труда включает начисленную всем работникам заработную плату. Состав фонда оплаты труда:

1. оплата по тарифным ставкам для повременщиков;

2. оплата по сдельным расценкам для сдельщиков;

3. премии и поощрении;

4. доплаты:

a. за ночные часы (с 22-00 до 06-00) - % доплаты не менее 40

Дноч=Тноч×Тст×40%, (17)

где Дноч – доплата за ночные часы, руб,

Тноч – количество отработанных ночных часов;

б. за вечерние часы – сумма доплаты не менее 20%

Двеч=Твеч×Тст×20%, (18)

где Двеч – доплата за вечерние часы, руб,

Твеч – количество отработанных вечерних часов;

г. за праздничные – размер доплаты не менее 100% (техника расчета как вечерних и ночных часов);

д. за сверхурочные – за первые 2 сверхурочных часа не менее 50%, за последующие не менее 100%;

е. за руководство бригадой – при составе бригады 5 человек и более неосвобожденный бригадир имеет право получать доплату в % от заработка по тарифу (% зависит от количества членов бригады);

ж. выплаты по районному коэффициенту(РК) и северным надбавкам (СН) – эти выплаты производятся от основной зарплаты, которая включает заработок по тарифу, сумму премии и доплаты; РК – 40%, а СН – 50%;

з. оплата за нерабочее время (оплата простоев не по вине рабочего, оплата очередных отпусков и учебных отпусков и т.д.).

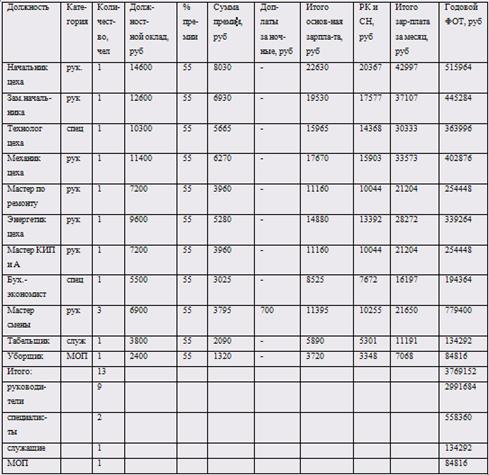

Для специалистов, служащих и руководителей используется система должностных окладов. Должностной оклад – абсолютный размер зарплаты, устанавливаемый в соответствии с занимаемой должностью.

Труд руководителей оценивается по результатам работы всего коллектива, по степени выполнения возложенных на них функций, достигнутому уровню организации труда, а труд специалистов и служащих – исходя из объема, полноты, качества и своевременности выполнения должностных обязанностей. Премии начисляются за основные результаты хозяйственной деятельности.

Таблица 5 – "Баланс рабочего времени одного рабочего на год при пятидневной рабочей неделе"

| Наименование | Ед.измерения | Показатели |

| Календарный фонд времени | дн | 365 |

| в т.ч. праздничные | дн | 10 |

| выходные | дн | 92 |

| Номинальный фонд рабочего времени | дн | 263 |

| Невыходы на работу | дн | 55 |

| в т.ч. очередные отпуска | дн | 44 |

| отпуска учащимся | дн | 1 |

| по болезни | дн | 5 |

| декретные отпуска | дн | 4 |

| выполнение государственных обязанностей | дн | 1 |

| Эффективный фонд рабочего времени | дн | 208 |

| Номинальная продолжительность рабочего дня | ч | 8 |

| Эффективная продолжительность рабочего дня | ч | 7,9 |

| Внутрисменные недоработки | ч | 0,1 |

| Эффективный фонд рабочего времени на одного рабочего в год | ч | 1643,2 |

Таблица 6 – "Расчет численности основных производственных рабочих по разрядам"

| Наименование профессии | Количество рабочих обслуживающих рабочие места | В том числе по разрядам | |||

| 3 | 4 | 5 | |||

| Оператор | 2 | 1 | 1 | ||

| Количество рабочих мест | 4 | 4 | 4 | ||

| Итого по рабочим местам | 8 | 4 | 4 | ||

| Коэффициент сменности | 3 | 3 | 3 | ||

| Коэффициент неявок | 1,26 | 1,26 | 1,26 | ||

| Плановая численность | 30 | 15 | 15 | ||

Кнеяв=Тном/Тэф, (19)

где Кнеяв – коэффициент неявок

Кнеяв=263/208=1,26

Плановая численность всех рабочих находится по формуле:

Чплан=Итого×Кнеяв×Ксм, (20)

где Чплан – плановая численность все рабочих, чел,

Итого – итого по рабочим местам,

Ксм – коэффициент сменности

Чплан=8×1,26×3=30 чел

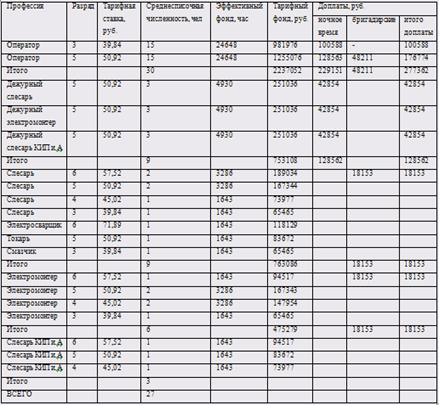

Таблица 7 – "Штатное расписание вспомогательных рабочих"

| Наименование профессии | Разряд | Количество |

| 1.Механическая служба | 9 | |

| слесарь | 6 | 2 |

| слесарь | 5 | 2 |

| слесарь | 4 | 1 |

| слесарь | 3 | 1 |

| электросварщик | 6 | 1 |

| токарь | 5 | 1 |

| смазчик | 3 | 1 |

| 2.Энергетическая служба | 6 | |

| электромонтер | 6 | 1 |

| электромонтер | 5 | 2 |

| электромонтер | 4 | 2 |

| электромонтер | 3 | 1 |

| 3.Служба КИП и А | 3 | |

| слесарь КИП и А | 6 | 1 |

| слесарь КИП и А | 5 | 1 |

| слесарь КИП и А | 4 | 1 |

| 4.Дежурный персонал | 9 | |

| дежурный слесарь | 5 | 3 |

| дежурный электромонтер | 5 | 3 |

| дежурный слесарь КИП и А | 5 | 3 |

| Итого | 27 | |

Таблица 8 – "Расчет часовых тарифных ставок рабочих"

| Наименование профессии | Разряд | Ктар | Доплата за вредность | Тст с учетом вредности | |

| % | сумма | ||||

| Все профессии рабочих | 6 | 2,44 | 12 | 6,16 | 57,52 |

| 5 | 2,16 | 12 | 5,46 | 50,92 | |

| 4 | 1,91 | 12 | 4,82 | 45,02 | |

| 3 | 1,69 | 12 | 4,27 | 39,84 | |

| Электросварщик | 6 | 2,44 | 40 | 20,54 | 50,92 |

Тарифная ставка находится по формуле:

Тст=(Оклад 1р×Ктар×Квр)/n, (21)

где Оклад 1р – оклад первого разряда, руб,

Ктар – тарифный коэффициент,

Квр – коэффициент вредности,

n – средняя месячная норма рабочего времени, час

Тст(6разр)=(3500×2,44×1,12)/166,3=57,52 руб

Тст(5разр)=(3500×2,16×1,12)/166,3=50,92 руб

Тст(4разр)=(3500×1,91×1,12)/166,3=45,02 руб

Тст(3разр)=(3500×1,69×1,12)/166,3=39,84 руб

Тст(эл.6разр)=(2170×2,44×1,4)/166,3=71,89 руб

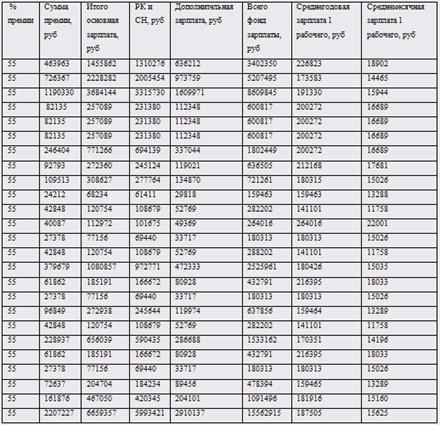

Формулы для расчета годового фонда заработной платы:

Дбриг(оператор)=3×Тном(дн)×8×Тст×0,15 , (22)

где Дбриг – бригадирские доплаты, руб,

Дбриг(рем.персонал)=Тном×8×Тст×0,15 , (23)

Дноч(оператор)=Чн×Тном×8×Тст×0,4 , (24)

где Дноч – доплаты за ночные часы работы, руб,

Чн – нормативная численность в смену, чел,

Дноч(дежурный)=Тном×8×Тст×0,4, (25)

Доп зп=Кдоп×(Оснзп+Дснрк), (26)

где Доп зп – дополнительная зарплата, руб,

Кдоп – коэффициент доплаты,

Оснзп – основная зарплата, руб,

Дснрк–сумма доплат по РК и СН, руб,

Кдоп=(Оо+Уо+Го)/Тэф, (27)

где Оо – количество дней очередного отпуска,

Уо – количество дней учебного отпуска,

Го – количество дней для выполнения государственных обязанностей

Таблица 9 – "Расчет годового фонда заработной платы"

Таблица 10 – "Расчет годового фонда оплаты труда руководителей, специалистов, служащих, МОП"

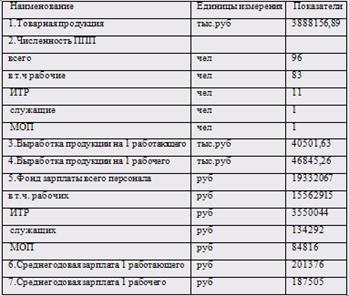

Таблица 11 – "Сводный план по труду"

Выработка продукции на 1 рабочего и работающего находятся по формуле:

Пт(работ)=ТП/Чперс, (28)

где Пт – производительность труда, руб,

ТП – стоимость товарной продукции, руб,

Чперс – численность персонала, чел

Пт(работ)=3888156890/96=40501630 руб

Пт(рабоч)=ТП/Чрабоч, (29)

где Чрабоч – численность рабочих, чел.

Среднегодовая зарплата 1 работающего находится по формуле:

Срг.зп1работ=Всего ФЗП/Чперс, (30)

где Срг.зп1работ – среднегодовая зарплата 1 работающего, руб,

Всего ФЗП – фонд заработной платы всего персонала, руб

Срг.зп1работ=19332067/96=201376 руб

Расчет полной себестоимости продукции

Себестоимость – это затраты на производство и реализацию продукции, выраженной в денежной форме. Себестоимость – это показатель, от которого зависит эффективность производства. Себестоимость влияет на прибыль, рентабельность. От уровня себестоимости зависят цены на продукцию. Затраты, которые не включаются в себестоимость: штрафы, затраты на внедрение новой техники, технологий. В зависимости от преобладающего вида затрат различают:

· материалоемкая себестоимость (основной вид затрат сырье и материалы);

· энергоемкая себестоимость;

· фондоемкая себестоимость;

· трудоемкая себестоимость(основной вид затрат это зарплата работников).

Все затраты, связанные с производством продукции делятся:

1. по способу отнесения затрат на единицу продукции:

- прямые затраты – определяются методом прямого счета;

- косвенные затраты – возникают когда производится несколько видов продукции; по видам продукции они распределяются пропорционально какому-либо виду прямых затрат;

2. по экономическому содержанию:

- основные затраты – связаны с изготовлением продукции (сырье, материалы, зарплата);

- накладные затраты – связаны с управлением и организацией производства;

3. в зависимости от изменения объема:

- условно – переменные – изменяются в связи с изменением объема продукции;

- условно – постоянные – не зависят от изменения объема продукции;

4. по составу затрат:

- простые – состоят из одного элемента (сырье, материалы);

- комплексные – состоят из нескольких элементов.

Все затраты предприятия классифицируются по двум направлениям:

по экономическим элементам и группировке затрат по статьям.

Классификация по экономическим элементам (элемент – это однородный вид затрат): группировка по элементам позволяет распределить все затраты по содержанию, определить структуру себестоимости. Группировка по элементам необходима для составления сметы затрат на производство (она составляется в целом по предприятию, в ней определяются общие затраты на предприятии). Элементы затрат:

- материальные затраты – стоимость сырья основных и вспомогательных материалов, стоимость топлива и энергии со стороны на производство и другие цели, стоимость покупных полуфабрикатов и т.д.;

- расходы по оплате труда – основная и дополнительная зарплата всех работников предприятия;

- ЕСН от зарплаты;

- амортизация основных фондов – для всех групп ОПФ;

- прочие денежные расходы – командировочные, оплата услуг связи и т.д.

Группировка затрат по статьям производится для того, чтобы определить где, когда и на какие цели производятся затраты. Группировка по статьям необходима для составления калькуляции. Типовые статьи затрат:

1. сырье;

2. основные и вспомогательные материалы;

3. пар, вода, электроэнергия на технологические цели;

4. основная и дополнительная зарплата производственных рабочих;

5. ЕСН;

6. расходы на содержание и эксплуатацию оборудования;

7. общепроизводственные (общецеховые) расходы;

8. общехозяйственные (общезаводские) расходы;

9. коммерческие или внепроизводственные расходы.

Смета составляются для определения общей суммы затрат по конкретной стороне деятельности предприятия(на ремонт, модернизацию, строительство). Ежегодно составляются следующие сметы затрат:

1. смета расходов по содержанию и эксплуатации оборудования – составляется по каждому цеху (включает вышеперечисленные затраты, но по цеху);

2. смета общепроизводственных (общецеховых) расходов – составляется по каждому цеху и включает расходы, связанные с управлением и обслуживанием производственного процесса;

3. смета общехозяйственных (общезаводских) расходов – составляется в целом по предприятию;

4. смета внепроизводственных (коммерческих) расходов – включает затраты, связанные с реализацией продукции.

Калькуляция – это расчет себестоимости конкретного вида продукции, выполняемый по статьям затрат. Калькуляция необходима для определения цены единицы продукции. Калькуляции могут составляться на весь процесс изготовления продукции, а могут по операционно. Калькулируемая единица – 1м, 1л, 1т и другие, а калькулируемый объем – объем продукции, затраты на который считаются. В зависимости от полноты охвата статей расходов различают следующие виды себестоимости:

· цеховая – это затраты цеха на производство продукции;

· производственная – затраты предприятия на производство продукции;

· полная – затраты предприятия на производство и реализацию продукции.

Калькуляции бывают: плановые (планируются затраты по видам продукции), проектные (разрабатываются когда предприятие переходит на новый вид продукции) и отчетные (указывается фактические затраты по видам продукции).

Пути снижения себестоимости:

- соблюдение удельных норм расхода материальных ресурсов;

- приобретение более дешевых материальных ресурсов;

- комплексное использование сырья, использование отходов производства;

- приближение предприятия к источникам сырья и районным потребителям;

- увеличение объема производства;

- механизация, автоматизация производства.

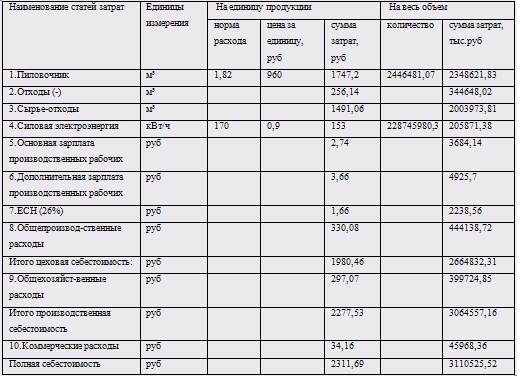

Таблица 12 – "Расчет полной себестоимости продукции"

Вид производства: лесопильное.

Калькулируемый объем: 1345564,59м³.

Калькулируемая единица: 1м³.

2.5 Расчет показателей экономической эффективности производства

К объемным показателям торгово–посреднических организаций относятся: объем поставок продукции и объем оптовой реализации. Доход предприятия - это разница между объемом реализации в покупных ценах и ценах реализации.

Для бесперебойной работы каждое предприятие создает материальные запасы. В сфере обращения запасы делятся на 3 группы: сбытовые запасы (создаются на складах предприятий изготовителей), транспортные запасы и запасы на складах посреднических организаций. Материальные запасы измеряются в натуральном и стоимостном выражении.

В ТПО определяют следующие показатели эффективности:

1. прибыль от реализации;

2. уровень издержек обращения на 1 рубль объема реализации;

3. рентабельность.

На предприятиях внедряются мероприятия направленные на повышение эффективности (снижение себестоимости, рост прибыли, рост производительности труда и др.). По каждому предприятию определяются следующие показатели эффективности:

Похожие работы

... ) межсезонными тентами. Ежедневно подавать информацию о фактическом наличии продукции заместителю директора по производству. Количество сотрудников: Заведующий складом - 1 человек Водитель кары - 1 человек Оператор кран-балки - 1 человек Стропальщик - 1 человек 4. Управление персоналом Начальник отдела кадров выполняет работу по укомплектованию предприятия кадрами рабочих и служащих ...

... проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств. Анализ динамики коэффициентов финансовой устойчивости позволяет сделать вывод, что финансовое состояние предприятия оценивается как неустойчивое. ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «РЕЧИЦАДРЕВ» 3.1 Улучшение финансового состояния предприятия за счет использования ...

... на отдельных предприятиях и их подразделениях, т.е. это процесс производства однородной продукции или выполнения отдельных технологических операций. Специализация производства представляет собой одну из форм разделения общественного труда и организации производства. В промышленности частное разделение труда означает деление промышленности на отрасли и дальнейшую их дифференциацию, с одной стороны ...

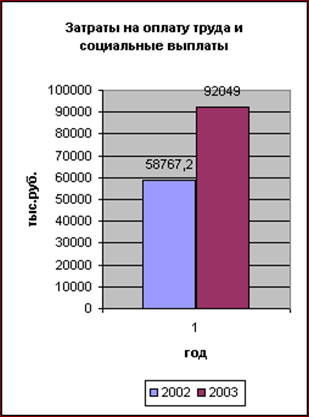

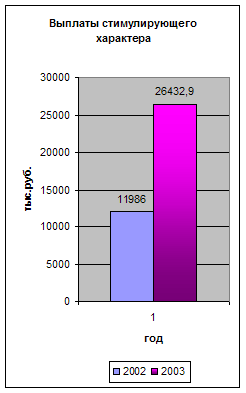

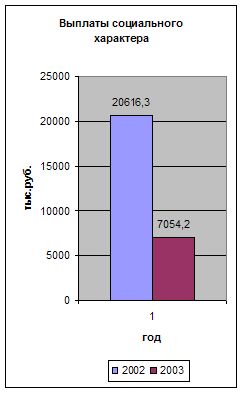

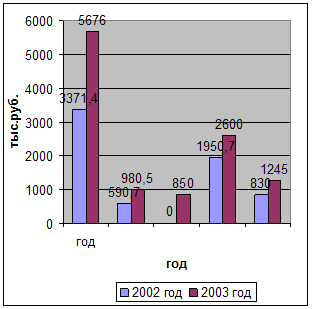

... как на предприятии работает очень много работников и у каждого из них есть свой стимул для повышения работоспособности. Я не предлагаю ввести какой-то конкретный метод повышения мотивации работников на предприятии ОАО «ПО «УИ ЛПК». Я провела анализ материального стимулирования, а конкретно анализ заработной платы и социальных выплат, и сделала вывод: что одним из аспектов анализа затрат на оплату ...

0 комментариев