Навигация

Положительные моменты и причины, замедляющие развитие лизинга в России

56913

знаков

5

таблиц

0

изображений

1.3 Положительные моменты и причины, замедляющие развитие лизинга в России

Лизинг имеет ряд преимуществ по сравнению с другими формами финансирования. Каждая из сторон лизинговой сделки получает вполне определенную выгоду.

При осуществлении лизинговой сделки лизингополучатель получает целый ряд преимуществ:

- Лизинговые платежи, уплачиваемые лизингополучателем, учитываются у него в себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли, таким образом, в период действия договора лизинга существенно снижается налоговая нагрузка на предприятие.

- Ускоренная амортизация (до 3-х раз) получаемого в лизинг имущества, что позволяет экономить на налоге на имущество.

- Лизингодатель и лизингополучатель согласовывают график лизинговых платежей, выбирая наиболее удобный для лизингополучателя (лизинговые платежи могут быть ежеквартальные, ежемесячные).

- Лизинговые платежи реализовываются по укрепленному графику, лизингополучатель располагает большими возможностями согласовывать расхода на финансирование основательных инвестиций и зачисления от реализации продукции, снабжая тем самым немалую устойчивость финансовых планов, чем при покупке оборудования;

- Предприниматель может начать дело, располагая лишь частью денежных средств, необходимых для приобретения помещений и оборудования;

- Лизингополучатель имеет возможность выкупить лизинговое оборудование досрочно, то есть до окончания срока действия лизингового договора по остаточной стоимости.

- Для продавца имущества также выгодно осуществление лизинговой операции: продавец предмета лизинга получает дополнительные возможности сбыта своей продукции, в том числе, благодаря лизингу получает новых покупателей из числа тех, кто не в состоянии приобрести оборудование за свой счет;

Сделка для продавца является менее рискованной, так как лизингодатель, через лизинговые платежи возвращает цену имущества.

Таблица. Преимущества лизинга:

| Условия появления преимущества | Преимущество |

| 1. сделка целиком финансируется кредитором2. не нужно единовременно вносить плату за оборудование, что избавляет ликвидные средства лизингополучателя и повышает оборотный капитал, чтобы расширить производство | снижается потребность в личном стартовом капитале |

| 1. сделка гарантируется самим объектом лизинга2. при разорении лизингополучателя объект лизинга возвратиться владельцу3. при неуплате по лизингу лизингодатель может востребовать объект и продать его для погашения убытков | увеличение уровня гарантированности сделки |

| 1. вероятность отсрочить первый аванс, платеж, постепенное снижение или повышение выплат и др.2. по возможности исполнить выплаты в виде товаров и услуг, изготовляемых на взятом в лизинг оборудовании | гибкость порядка оплат |

| 1. убыстренная амортизация объекта лизинга, исходя из срока договора2. снижение налогооблагаемой прибыли за счет откладывания лизинговых уплат на себестоимость товаров, продукции (работ, услуг) | расширяется вероятность оперативного обновления технического перевооружения производства и устаревшего оборудования |

| 1. административные издержки понижаются за счет вывода трудоемких операций по содержанию, приобретению, продаже и ликвидации имущества | экономия на трансакциях |

| 1. риск физического и морального износа переносится на лизингодателя объекта2. лизингополучатель может взять в аренду свежее оборудование | у товаропроизводителя уменьшается риска старения оборудования |

| Равный стартовый капитал разрешает при лизинге задействовать существенно больше производственных мощностей, чем при приобретении в кредит с процентами | повышение производственных возможностей |

| 1. вовлекать новые объекты в сферу лизинга2. расширять рынок сбыта для производителей машин и оборудования3. содействие платежеспособного спроса на технику | диверсификация и развитие рынка средств производства |

| Наличие возможности предпочтения: привлечь новое современное оборудование, продлить договор или выкупить объект лизинга | расширение экономической свободы лизингополучателя |

| Объект лизинга является собственностью лизингодателя, может учитываться на его балансе и в этом случае лизингодателем начисляются амортизационные отчисления | снижение затрат на ведение учета |

| 1. сохраняется кредитная линия;2. убавляется зависимость от типичных источников финансирования (поставщиков, банков, и др.);3. полученное в лизинг имущество не облагается налогом на имущество в случае отражения его на балансе лизингодателя;4. контракт по лизингу получить легче, чем ссуду5. расходы и доходы осуществляются параллельно6. стабильные платежи снижают влияние инфляции и роста банковских процентов по долгосрочным ссудам7. возможность уменьшения облагаемой базы по налогу на прибыль | финансовые выгоды |

| В случае недостаточного спроса на продукцию лизингополучателя существует возможность вернуть взятое в лизинг имущество лизингодателю | снижение риска при освоении новой продукции |

| Четкая определенность лизинговых платежей | возможность планирования бизнеса на весь срок действия договора |

Таким образом, лизинг является важным источником финансирования для многих организаций. Механизм лизинга позволяет крупным и малым предприятиям – лизингополучателям приобретать активы и увеличивать свои производственные мощности на выгодных финансовых условиях, в связи с чем лизинг можно рассматривать как эффективный инструмент, позволяющий оптимизировать затраты при развитии материально- технической базы предприятия.

Эффективность разностороннего влияния лизинга на экономику обусловливается тем, что он в то же время активизирует вложения в сферу производства, совершенствует финансовое состояние непосредственных лизингополучателей и в целом увеличивает конкурентоспособность малого и среднего бизнеса.

Главными помехами для формирования лизинга в России являются:

- короткие сроки кредитования и высокие ставки. При действующей в России банковской практике, порой краткосрочные кредиты выгоднее средне- и долгосрочных, а получение ссуды на три - четыре года очень проблематично (оптимальный срок погашения кредита на приобретение техники лизинговой компанией).

- высокий уровень налогов.

- отсутствие полноценного стартового капитала для лизинговой компании, так как она приобретает оборудование за полную цену.

- отсутствие системы информационного предоставления о предложениях лизинговых услуг.

- не создан подходящий доступ для долгосрочных вложений. Необходимо принятого налогового законодательства, предоставляющего льготы банкам, компенсирующие их риски, соединенные с долгосрочным кредитованием.

- малоразвитость инфраструктуры лизингового рынка. Инфраструктура, способствующая развитию лизинг в России должна содержать наиболее широкую сеть лизинговых компаний, соответствующую систему информационного обеспечения о предложениях лизинговых услуг и специализированных консалтинговых фирм. Малоразвитость инфраструктуры предъявляет неосуществимо высокие требования к служащим лизинговых компаний и их руководителям (сложившихся механизмов финансирования, минимизация рисков, расчетов, эффективных маркетинговых и сбытовых структур и т. п.).

- политическая и макроэкономическая неопределенность обстановки в стране. Сегодня, когда все правовые отношения, созданные на отсрочке платежа, сдерживаются отсутствием надежной макроэкономической стабилизации и признаков устойчивого роста в экономике, экономической нестабильностью, что вызывает у хозяйствующих субъектов обусловленное состояние неуверенности в будущем. Между тем, ключевая идея лизинга заключается в вероятности "растянуть" выплату стоимости имущества при оставлении права на приобретение его в собственность по остаточной стоимости. При сегодняшней экономической ситуаций, какая организация может позволить себе ждать возврата средств в течение 5-7 лет (обычный срок финансового лизинга). Именно этот фактор в важной степени тормозит развитие лизинга в России.

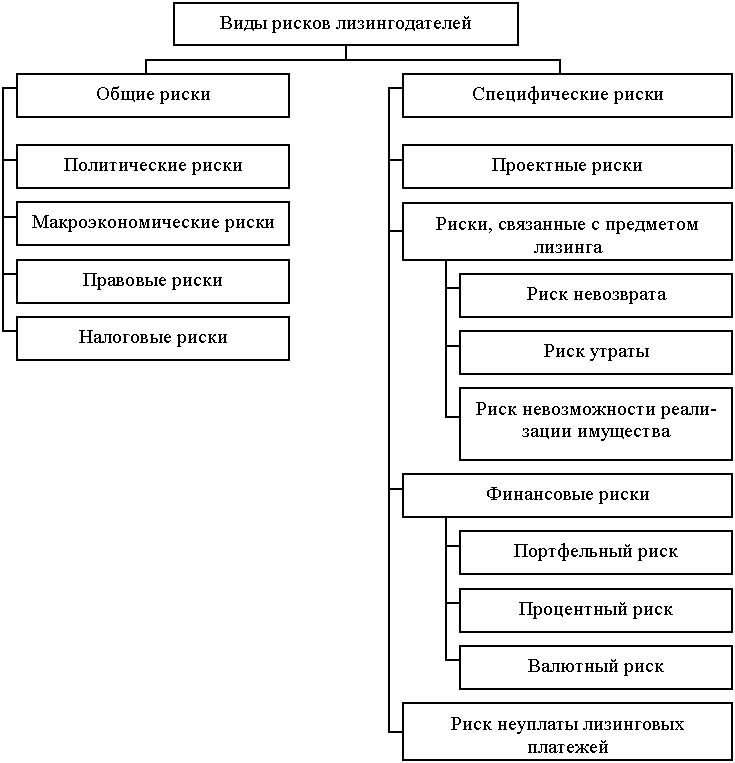

Глава 2. Методы расчётов лизинговых платежей

Похожие работы

... общей суммы лизинговых платежей в зависимости от эффективности использования взятого в лизинг оборудования. Важно, чтобы взятое в лизинг оборудование работало эффективно. Поскольку методика расчета лизинговых платежей учитывает уплаченный лизингодателем налог на добавленную стоимость, то предоставленная лизингодателю налоговая льгота фактически предоставляется так же и арендатору. Если же взятое ...

... № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “ ...

... С одной стороны, любой план маркетинга — это всегда субъективный подход и прогнозные ожидания предприятия-лизингополучателя. С другой стороны, плана маркетинга — это своеобразная аргументация, призванная убедить лизинговую компанию-лизингодателя в реализуемости, надежности и эффективности конкретной лизинговой операции. Для проведения анализа чувствительности лизингового проекта необходимо: • ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

0 комментариев