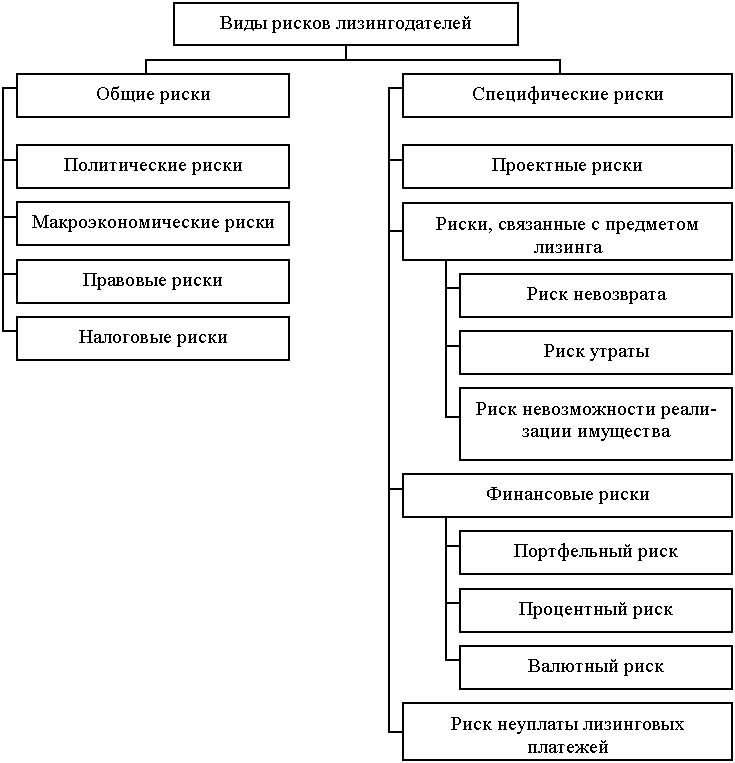

Навигация

Покупка из собственных средств

56913

знаков

5

таблиц

0

изображений

2. Покупка из собственных средств.

Рассмотрим покупку того же оборудования из собственных средств предприятия. Поскольку законодательство позволяет приобретать оборудование только из прибыли, чтобы выделить на оплату оборудования 100 тыс. долл. Потребуется заплатить налог на прибыль в сумме, эквивалентной 49 254 долл. Исходя из оцененной эффективности оборудования, предприятие будет иметь ежегодный доход 30 тыс. долл., что будет создавать налогооблагаемую прибыль. Оценим затраты предприятия в течение трех первых лет эксплуатации оборудования, чтобы сравнить эти затраты с затратами по трехлетнему договору лизинга.

Таблица.

| Стоимость оборудования, USD | 100 000 |

| Поскольку оплата из прибыли, то налог на прибыль к уплате 24%, USD | 31 579 |

| Срок полной амортизации оборудования, лет | 9 |

| Норма амортизационных отчислений | 11,11% |

| Ежегодно на затраты будет относиться амортизация, USD | 11 110 |

| Доход от использования оборудования в год, USD | 30 000 |

| Налогооблагаемая прибыль в год, USD | 18 890 |

| Расчет для 1-го года: | |

| Налог на прибыль от финанс. деятельности 24%, USD | 4 534 |

| Налог на имущество 2%, USD | 1 574 |

| Расчет для 2-го года: | |

| Налог на прибыль от финанс. деятельности 24%, USD | 4 534 |

| Налог на имущество 2%, USD | 1 389 |

| Расчет для 3-го года: | |

| Налог на прибыль от финанс. деятельности 24%, USD | 4 534 |

| Налог на имущество 2%, USD | 1 389 |

| Всего за 3 года, USD | 149 347 |

| В том числе затраты из собственных средств в начале первого года | 131 579 |

По окончании трех лет предприятие будет еще шесть лет продолжать платить налог на имущество, что составит еще 3 333 долл., а общая сумма затрат вырастет за срок эксплуатации до 152 707 долл.

Похожие работы

... общей суммы лизинговых платежей в зависимости от эффективности использования взятого в лизинг оборудования. Важно, чтобы взятое в лизинг оборудование работало эффективно. Поскольку методика расчета лизинговых платежей учитывает уплаченный лизингодателем налог на добавленную стоимость, то предоставленная лизингодателю налоговая льгота фактически предоставляется так же и арендатору. Если же взятое ...

... № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “ ...

... С одной стороны, любой план маркетинга — это всегда субъективный подход и прогнозные ожидания предприятия-лизингополучателя. С другой стороны, плана маркетинга — это своеобразная аргументация, призванная убедить лизинговую компанию-лизингодателя в реализуемости, надежности и эффективности конкретной лизинговой операции. Для проведения анализа чувствительности лизингового проекта необходимо: • ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

0 комментариев