Навигация

1. Приобретение в лизинг

В условия сделки обычно входит предоплата в размере 30% от стоимости оборудования. Применим коэффициент ускорения амортизации равный трем, что даст срок договора лизинга в три года. Будем считать, что процентная ставка за кредит составляет 20%.

Таблица.

| Стоимость оборудования, включая НДС, USD | 100 000 |

| Срок полной амортизации оборудования, лет | 9 |

| Срок полной амортизации оборудования с применением ускоряющего коэфф. 3, мес. | 36 |

| Предоплата за оборудование 30%, USD | 30 000 |

| Сумма предоставляемого кредита (лизинговая сумма), USD | 70 000 |

| Плата за кредитные ресурсы, % годовых | 20% |

| Кол-во выплат в год | 12 |

| Фактический срок лизингового договора, мес. | 36 |

| Сумма всех процентов по кредиту, USD | 21 583 |

| Сумма процентов по кредиту в месяц, USD | 600 |

| Комиссионное вознаграждение лизинговой компании | 6% |

| НДС | 20% |

| Налог на имущество | 2,0% |

Рассчитаем лизинговые платежи (USD):

| Авансовый платеж | Последующие платежи (ежемесячные) | Всего платежей за три года | |

| Выплаты за оборудование | 25 000 | 1 620 | 83 320 |

| НДС | 5 000 | 324 | 16 664 |

| Плата за кредитные ресурсы | 0 | 600 | 21 583 |

| Комиссионное вознаграждение лизинговой компании | 0 | 417 | 15 012 |

| Налог на имущество | 0 | 69 | 2 500 |

| Всего: | 30 000 | 3 030 | 139 079 |

Таким образом, суммарные затраты, понесенные предприятием за три года при приобретении оборудования через лизинговую компанию, составят 139 079 долл. Эти средства выплачиваются в основном в течение трех лет и не требуют крупных единовременных выплат. Оборудование по истечении этого срока считается полностью амортизированным, и налог на имущество платить далее уже не надо. Лизинговые платежи полностью относятся на себестоимость продукции, поэтому лизингополучатель на сумму лизинговых платежей снижает налогооблагаемую прибыль.

Похожие работы

... общей суммы лизинговых платежей в зависимости от эффективности использования взятого в лизинг оборудования. Важно, чтобы взятое в лизинг оборудование работало эффективно. Поскольку методика расчета лизинговых платежей учитывает уплаченный лизингодателем налог на добавленную стоимость, то предоставленная лизингодателю налоговая льгота фактически предоставляется так же и арендатору. Если же взятое ...

... № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “ ...

... С одной стороны, любой план маркетинга — это всегда субъективный подход и прогнозные ожидания предприятия-лизингополучателя. С другой стороны, плана маркетинга — это своеобразная аргументация, призванная убедить лизинговую компанию-лизингодателя в реализуемости, надежности и эффективности конкретной лизинговой операции. Для проведения анализа чувствительности лизингового проекта необходимо: • ...

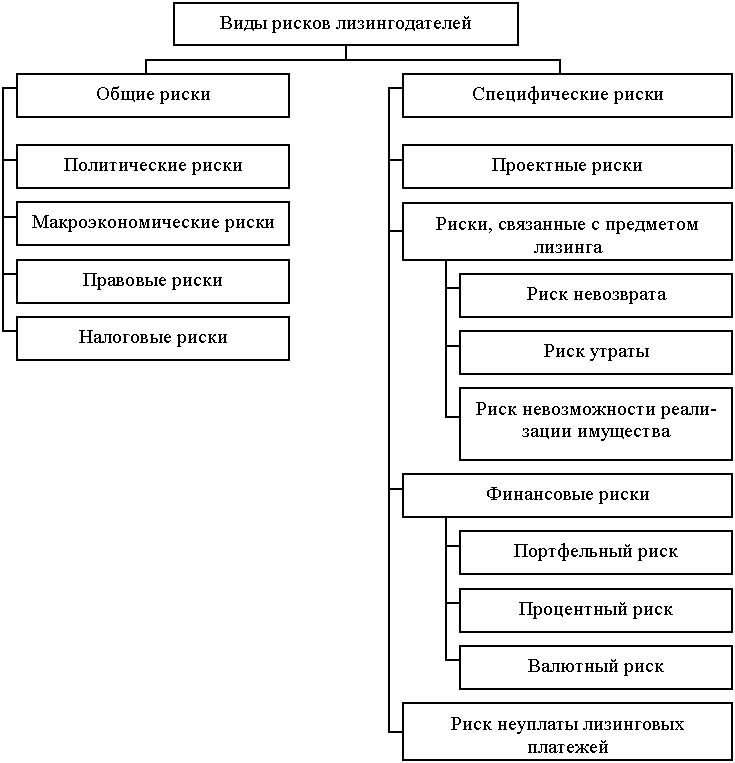

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

0 комментариев