Навигация

3. Аналитическая часть

3.1 Анализ объёмов производства и реализации продукции

Анализ выручки от реализации продукции начинается с изучения ее динамики, расчета цепных и базисных темпов роста.

Значение базисных коэффициентов рассчитываем по формуле 3.1:

![]() ,(3.1)

,(3.1)

где![]() - объём товарной продукции i-ого года, тыс. руб.

- объём товарной продукции i-ого года, тыс. руб.

![]() - объём товарной продукции базового года (возьмём 2008 год), тыс. руб.

- объём товарной продукции базового года (возьмём 2008 год), тыс. руб.

Значение цепных коэффициентов рассчитываем по формуле 3.2:

![]() ,(3.2)

,(3.2)

Таблица 3.1 – Динамика товарной продукции за 2003-2008 гг.

| Годы | Объёмы реализации продукции, тыс. руб. | Темпы рост, % | |

| Базисные (Тб) | Цепные (Тц) | ||

| 2003 | 27080,0 | 50,46 | - |

| 2004 | 31560,0 | 58,81 | 116,54 |

| 2005 | 33620,0 | 62,65 | 106,53 |

| 2006 | 37500,0 | 69,88 | 111,54 |

| 2007 | 42321,0 | 78,87 | 112,86 |

| 2008 (база) | 53661,0 | 100,00 | 126,80 |

| Среднегодовой темп роста (Tср) | 114,66 | ||

| Среднегодовой темп прироста (Тпр) | 14,66 | ||

На основе данных таблицы 3.1 можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) реализованной продукции предприятия по следующим формулам 3.3 и 3.4:

![]() , (3.3)

, (3.3)

Тпр = Тср – 100, (3.4)

![]() %

%

![]()

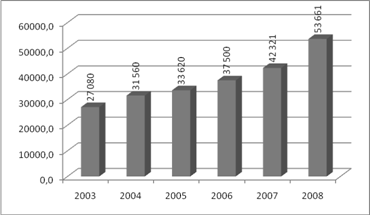

На рисунке 3.1 представлена динамика анализируемых показателей.

Рисунок 3.1 – Динамика выручки от реализации продукции МУП "ДПОК" за 2003-2008 годы

В таблице 3.2 представлены данные касающие структуры выручки МУП "ДПОК" в 2007-2008 годах.

Таблица 3.2 – Структура выручки МУП "ДПОК" в 2007-2008 годах

| Вид предпринимательской деятельности | 2007 год | 2008 год | Отклонение | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Продовольственные товары | 33391,3 | 78,90% | 42553,2 | 79,30% | 9161,9 | 0,40% |

| Непродовольственные товары | 5247,8 | 12,40% | 6224,7 | 11,60% | 976,9 | -0,80% |

| Школьное питание | 3681,9 | 8,70% | 4883,2 | 9,10% | 1201,2 | 0,40% |

| Итого | 42321 | 100% | 53661 | 100% | 11340 | - |

Из таблицы 3.2 видно, что подавляющая часть выручки (79,3%) приходится на торговлю продуктами питания, это означает, что данное направление следует развивать наилучшим образом. Что касается динамики показателей, то здесь наблюдаются следующие тенденции – сокращается доля выручки приходящейся на непродавольственные товары, причиной служит рост цен на продукты питания, включая те, что поставляются в школьные учреждения.

Результаты расчётов говорят о положительной динамике развития анализируемого предприятия, поскольку темп прироста реализованной им продукции больше нуля.

Проанализируем выполнение производственной программы МУП "ДПОК" на 2008 год, воспользовавшись данными таблицы 3.3.

Таблица 3.3 – Анализ выполнения производственной программы на 2008 год

| Вид предпринимательской деятельности | 2008 год | Отклонение от плана | ||

| План, тыс. руб. | Факт, тыс. руб. | Тыс. руб. | % | |

| Продовольственные товары | 43500 | 42553,2 | -946,8 | -2,18% |

| Непродовольственные товары | 6500 | 6224,7 | -275,3 | -4,24% |

| Школьное питание | 5000 | 4883,2 | -116,8 | -2,34% |

| Итого | 55000 | 53661 | -1339 | -2,43% |

Из таблицы 3.3 видно, что отклонение от плана по выпуску продукции оказалось отрицательным и составило 2,4%. Из 3 видов деятельности, процент недовыполнения плана составил от 2,2 до 4,2%. Для определения причин, приведших к не выполнению плана, нам необходимо проанализировать ритмичность работы предприятия на протяжении 2008 года. Коэффициент ритмичности (Критм) – это обобщающий показатель, который определяется суммированием фактического удельного веса выпуска продукции за каждый период (квартал), но не более запланированного уровня. В таблице 3.4 представлены данные о плановых и фактических объёмах реализации продукции на 2008 год.

Таблица 3.4 – Оценка ритмичности работы МУП "ДПОК" в 2008 году

| Квартал | Вид предпринимательской деятельности | Удельный вес продукции | Коэффициент выполнения плана | Доля продукции, зачтённая в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| 1 | 5 500 | 4 078 | 10 | 7,6 | 0,741 | 7,6 |

| 2 | 16 500 | 14 596 | 30 | 27,2 | 0,885 | 27,2 |

| 3 | 22 000 | 23 665 | 40 | 44,1 | 1,076 | 40 |

| 4 | 11 000 | 11 322 | 20 | 21,1 | 1,029 | 20,0 |

| Всего за год | 55 000 | 53 661 | 100 | 100 | 0,976 | 94,8 |

Как видно из таблицы 3.4, перебои в работе предприятия начались начиная со которого квартала (так как коэффициент ритмичности ниже единицы), особенно это заметно в 4 квартале, когда в связи с финансовым кризисом, работа МУП "ДПОК" остановилась в конце октября. Рассчитаем значение коэффициента ритмичности для МУП "ДПОК" на основании данных таблицы 3.4:

Критм = 7,6 + 27,2 + 40 + 20 = 94,8%.

Коэффициент вариации (Кв) определяется как отношение среднеквадратичного отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции:

![]() ,(3.5)

,(3.5)

где![]() – квадратичное отклонение от среднеквартального задания;

– квадратичное отклонение от среднеквартального задания;

n – количество периодов (4 квартала);

![]() – среднеквартальный плановый выпуск продукции (в среднем 25% ежеквартально) .

– среднеквартальный плановый выпуск продукции (в среднем 25% ежеквартально) .

![]() ,

,

Расчёт показывает, что выпуск продукции отклоняется от графика в среднем на 31,6%, причиной послужили финансовый кризис и снижение платёжеспособного спроса населения.

0 комментариев