Навигация

X (213 - 215) x 8 = -1200 чел.-ч..;

41055

знаков

20

таблиц

5

изображений

в) продолжительности рабочего дня

![]() (3.13)

(3.13)

![]() 75 x 213 x (7,8 - 8) = -3195 чел.-ч.;

75 x 213 x (7,8 - 8) = -3195 чел.-ч.;

итого - 4395 ч.

Как видно из приведённых данных, имеющиеся трудовые ресурсы предприятие МУП "ДПОК" не использует в полной мере. Фактическая численность рабочих в 2008 году оказалась равной запланированной и составила 20 человек, что позволило избежать потерь рабочего времени. В среднем одним ТОР отработанно по 213 дня вместо запланированных 215, из-за чего сверхплановые целодневные потери рабочего времени составили на одного рабочего составили 1200 чел.-ч. Вследствие того, что продолжительность рабочего дня оказалась на 0,2 часа ниже запланированной – потери рабочего времени составили 3195 чел.-ч. Доля общих потерь рабочего времени находится на уровне 3,5% [4395 : 124605] от фактического фонда рабочего времени 2008 года.

3.2.2 Анализ состояния и эффективности использования основных фондов

Основные средства представляют собой один из видов производственных ресурсов. Их состояние и эффективное использование напрямую влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствуют улучшению всех технико-экономических показателей. Начнём анализ с изучения объема основных средств, их динамики и структуры. Фонды предприятия де- лятся на промышленно-производственные и непромышленные. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (торговое оборудование) и пассивную часть фондов, а также отдель- ные подгруппы в соответствии с их функциональным назначением (здания, склады, оборудование, измерительные приборы и устройства, транс- портные средства и т.д.). Данные по МУП "ДПОК" представлены в таблице 3.11.

Таблица 3.11 – Наличие, движение и структура основных фондов

| Вид основных средств | 2007 год | 2008 год | Изменение | |||

| Величина, тыс. руб. | Удельный вес, % | Величина, тыс. руб. | Удельный вес, % | Величина, тыс. руб. | Удельный вес, % | |

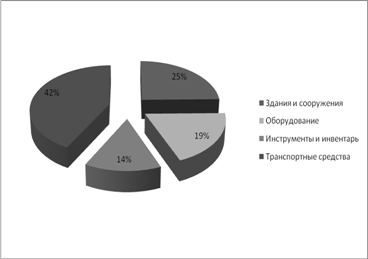

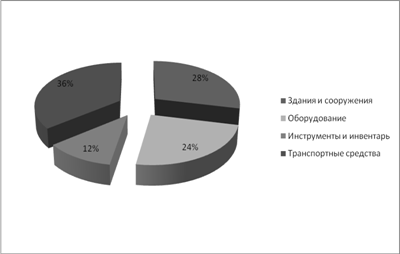

| Здания и сооружения | 450 | 24,77 | 450 | 28,57 | - | 3,81 |

| Оборудование | 347 | 19,10 | 380 | 24,13 | 33 | 5,03 |

| Инструменты и инвентарь | 251 | 13,81 | 184,5 | 11,71 | -66,5 | -2,10 |

| Транспортные средства | 769 | 42,32 | 560,5 | 35,59 | -208,5 | -6,74 |

| Итого: | 1817 | 100,00 | 1575 | 100,00 | -242 | 0,00 |

На рисунках 3.2 и 3.3 изображена структура основных средств МУП "ДПОК" в 2007 и 2008 году.

Рисунок 3.2 – Производственная структура ОПФ МУП "ДПОК" в 2007 году

Рисунок 3.3 – Производственная структура ОПФ МУП "ДПОК" в 2008 году

Данные таблицы 3.11 показывают, что за отчетный период произо- шли существенные изменения в наличии и структуре основных фондов. Стоимость основных фондов снизилась на 242 тыс. руб., в результате того, что в условиях кризиса была реализована часть автотранспорта. в вВажное значение имеет также анализ движения и техни- ческого состояния ОПФ, для этого необходимо рассчитать следующие показатели:

коэффициент обновления (Кобн):

![]() (3.14)

(3.14)

коэффициент выбытия (Квыб):

![]() (3.15)

(3.15)

коэффициент прироста (Кпр):

![]() (3.16)

(3.16)

коэффициент износа (Кизн):

![]() (3.17)

(3.17)

коэффициент годности (Кгод):

![]() (3.18)

(3.18)

Результаты расчётов по формулам 3.14-3.18 внесены в таблицу 3.12.

Таблица 3.12 – Анализ показателей экономического потенциала МУП "ДПОК" за 2007-2008 гг.

| Показатель | Значение | Изменение | ||

| 2007 год | 2008 год | Абсолютное | Относительное, % | |

| Стоимость ОПФ на начало года | 1762 | 1872 | 110 | 6,2 |

| Стоимость ОПФ на конец года | 1872 | 1278 | -594 | -31,7 |

| Среднегодовая стоимость ОПФ | 1817 | 1575 | -242 | -13,3 |

| Стоимость поступивших ОПФ | 250 | 0 | -250 | -100,0 |

| Стоимость выбывших ОПФ | 140 | 594 | 454 | 324,3 |

| Величина износа ОПФ | 570 | 590 | 20 | 3,5 |

| Коэффициент обновления | 0,134 | 0,000 | -0,134 | - |

| Коэффициент выбытия | 0,075 | 0,465 | 0,390 | - |

| Коэффициент прироста | 0,062 | -0,317 | -0,380 | - |

| Коэффициент износа | 0,304 | 0,462 | 0,157 | - |

Анализ таблицы 3.12 позволяет выявить ряд негативных тенденций в эффективности использования основных средств МУП "ДПОК", так коэффициент обновления ОПФ сократился с 0,134 до 0; коэффициент прироста – с 0,062 до -0,317; уровень износа основных средств также увеличился с 0,304 до 0,462. Оценка показателей, приведённых в таблице 3.12 свидетельствуют о низкой эффективности в использовании основных средств предприятия.

Для обобщающей характеристики эффективности использования основных средств служит такой показатель как относительная экономия (перерасход) ОПФ (![]() ):

):

![]()

гдеОПФ2007, ОПФ2008 — соответственно среднегодовая стоимость основ- ных производственных фондов в 2007 и 2008 годах;

IВП - индекс объема производства продукции. ![]()

Результаты расчётов внесём в таблицу 3.13.

Таблица 3.13 – Расчёт показателей эффективности использования ОПФ

| Показатель | Значение | Изменение | ||

| 2007 год | 2008 год | Абсолютное | Темп прироста, % | |

| Среднегодовая стоимость ОПФ | 1817 | 1575 | -242 | -13,32% |

| Объём производства продукции, работ, услуг | 42321 | 53661 | 11340 | 26,80% |

| Численность ППП | 150 | 154 | 4 | 2,67% |

| Фондовооружённость, тыс. руб./чел. | 12,11 | 10,23 | -1,89 | -15,57% |

| Фондоотдача, тыс. руб./ 1 тыс. руб. | 23,29 | 34,07 | 10,78 | 46,28% |

| Рентабельность продаж, % | 1,72% | 2,65% | 0,93% | - |

| Фондорентабельность ОПФ | 0,400 | 0,903 | 0,502 | - |

| экономия (перерасход) ОПФ | 1575 - 1817 x 1,268 = -728,9 | |||

Как видно из таблицы 3.13 фондовооружённость труда сократилась на 15,6%, это означает, что в 2008 году на одного работника приходится уже 10,2 вместо 12,1 тыс. руб. основных средств это было как в 2007 году. В 2008 году на каждую вложенную в ОПФ тысячу рублей отдача составила 34,1 тыс. руб., что на 10,8 тыс. руб. выше аналиогичного показателя предшествующего года.

Эффективность использования ОПФ в 2008 году значительно возросла, поскольку темп роста ОПФ (-13,32%) превысил темп роста объёмов производства (26,8%) , в следствие чего образовалась экономия средств в размере 728,9 тыс. руб.

0 комментариев