Навигация

Особенности финансового потенциала страховой организации

30322

знака

18

таблиц

2

изображения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ САМАРСКОЙ ОБЛАСТИ ГОУ СПО САМАРСКИЙ СОЦИАЛЬНЫЙ – ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ

Курсовая работа

Особенности финансового потенциала страховой организации

Выполнил:

Храмова Елена Владимировна

Студентка 309 группы, специальности

080113.51 «Страховое дело»

Научный руководитель:

Казакова Т.В.

г. Самара, 2009

Содержание

Введение

Глава 1 Финансы страховых организаций

1.1 Финансовый потенциал страховой организации и механизм его формирования

1.2 Состав и структура финансовых ресурсов страховой организации

Глава 2 Финансовая устойчивость страховой организации и факторы, ее определяющие

2.1 Понятие финансовой устойчивости

2.2 Факторы финансовой устойчивости страховщиков

Заключение

Список использованных источников

Приложения

Введение

Положительные тенденции в развитии российского рынка страховых услуг и перспективы неизбежной конкуренции с иностранными страховыми компаниями заставляют российских страховщиков уделять все больше внимания осмыслению отечественного и зарубежного опыта функционирования страховых компаний и к проблемам научного обоснования рациональных стратегий их развития.

К этому принуждает прежде всего опыт развитых стран, в которых нет дискуссий о том, какое место должно занимать страхование в экономике, нужно ли относить затраты на страхование на себестоимость продукции (работ, услуг), развивать ли обязательное или взаимное страхование и т.п. В рассматриваемых странах давно и на практике страхованию «предписано» величайшее уважение.

Страхование способствует предотвращению существенного отвлечения оборотных средств на возмещение ущерба и, тем самым, избеганию прерывания производственного цикла, а также имеет высокую социальную значимость как элемент социальной защиты населения и является источником внутренних долгосрочных инвестиций в экономику страны.

Страховые компании имеют возможность довольно точно определить коэффициент своих выплат по страховым полисам во времени. Это дает им возможность преобладающую часть своих резервов размещать в долгосрочные, наиболее доходные активы - облигации и акции корпораций, долгосрочные депозиты и т.п.

Страховые компании, действующие на современном рынке, в полной мере испытывают на себе все трудности выживания и развития в конкурентной рыночной среде. В этих условиях особое значение приобретают вопросы финансовой стратегии и планирования страховой организации, управления финансовыми ресурсами.

Страховая деятельность отмечается своеобразием, которое обусловлено характером услуги, предлагаемой страховой организацией. Это своеобразие находит отражение в особом механизме управления финансовыми ресурсами страховщика.

Практика показывает, что недостаточное внимание современных страховщиков к вопросам управления финансовыми ресурсами в условиях наличия предпринимательского риска ведет к отрицательным последствиям для самой компании и ее клиентов. В этой связи, изучение процесса управления финансовыми ресурсами страховой организации представляет теоретический интерес, что и определило тему курсовой работы.

Целью курсовой работы является исследование процесса формирования и использования финансовых ресурсов страховых компаний и выработка рекомендаций по повышению финансовой устойчивости страховой организации.

Задачами курсовой работы выступают:

- исследование механизма формирования и использования финансовых ресурсов (потенциалов) страховых компаний;

- исследование состава и структуры финансовых ресурсов страховых компаний;

- разработка предложений по совершенствованию деятельности страховых организаций;

- исследование финансовой устойчивости;

- изучение факторов определяющие финансовую устойчивость.

Предметом исследования выступают экономические отношения по поводу формирования и использования финансовых ресурсов страховых компаний.

Объектом исследования выступает страховой рынок России в целом.

1 Финансы страховых организаций

1.1 Финансовый потенциал страховой организации и механизм его формирования

Страховая организация на ряду с другими институтами (банками, биржами, инвестиционными фондами и др.) составляет органичный элемент финансовой системы общественного хозяйства. Принцип аккумулирования и последующего распределения значительных денежных потоков определяет состав и структуру капитала страховой компании. Финансовые ресурсы страховой организации в значительной степени представлены привлеченным капиталом, который некоторое время составляет группу временно свободных средств страховщика. Поэтому финансовый механизм страхования интересен с точки зрения использования таких привлеченных ресурсов в качестве источника инвестиций.

Кругооборот средств страховой организации не ограничивается осуществлением страховых операций, он усложняется постоянной вовлеченностью части средств в инвестиционный процесс. Это позволяет обозначить средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности, как его финансовый потенциал.

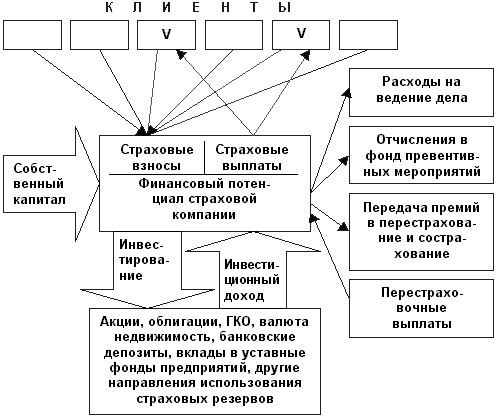

Механизм формирования и использования капитала страховой компании исследован профессором Г. Лукаршем (Германия), который показал, каким образом формируется финансовый потенциал страховщика (приложение 1).

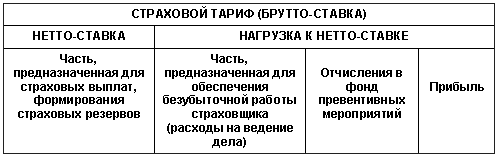

В момент организации страховой компании первым и исходным элементом финансового потенциала становиться собственный капитал, который в процессе деятельности пополняется за счет различных источников (прибыли, результатов инвестиционной деятельности, эмиссионного дохода). Проведение страховых операций предполагает аккумулирование страховой премии, причем сбор взносов со всех участников страхового фонда сопровождается исполнением обязательств страховщика по страховым выплатам лишь некоторым из них. Из суммы собранных страховых взносов осуществляется финансирование расходов страховой организации на ведение дела, заложенных в структуре тарифа.

Принятие крупных рисков на страхование ставит страховую компанию в неблагоприятное положение с точки зрения платежеспособности. В такой ситуации страховщик вынужден использовать механизм перестрахования. Приобретение перестраховочной защиты основано на выплате перестраховочной премии. Вместе с тем в перестраховании существуют и обратные каналы движения денежных потоков: комиссионное вознаграждение за договор перестрахования и тантьема. В свою очередь у первичного страховщика формируется депо премий по перестрахованию (выставление депозитов) как форма гарантии исполнения обязательств перестраховщика. Причитающая премия по перестрахованию не перечисляется перестраховщику, а заноситься на специальный счет у перестрахователя. Операция гарантирует перестраховщику определенные проценты, которые предусматриваются в договоре. Тем самым первичный страховщик приобретает дополнительные инвестиционные ресурсы и доход. Характер отношений по формированию депо премий зависит от формы и условий договора перестрахования, от целей участников этого договора.

Второй по значимости фактор формирования финансового потенциала страховой компании – инвестиционная деятельность, приносящая страховщику значительный инвестиционный доход на основе использования временно свободных средств страховых резервов.

Страховая организация должна обладать определенным объемом собственного капитала. Размер собственного капитала страховой организации регулируется нормативными актами органов надзора за страховой деятельностью при лицензировании. Установленный таким образом минимальный нормативный уровень собственного капитала выполняет функцию обеспечения платежеспособности страховщика по будущим обязательствам.

Специфика предоставления страховой услуги как основного направления деятельности страховой организации состоит в ее органической связи с другими видами деятельности. В их числе перестраховочная, инвестиционная, финансовая, предоставление различных услуг и т.п. эти виды деятельности носят вторичный характер по отношению к собственно страхованию, однако играют исключительно важную роль в деятельности страховой организации, в формировании и наращивании ее финансового потенциала.

Похожие работы

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

... страховщиками, не подлежат изъятию государством. Страховщики имеют право размещать свои свободные деньги по своему усмотрению, в том числе и на инвестиционные цели. Экономические основы деятельности страховой компании отличаются от других видов деятельности в условиях рынка. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется ...

0 комментариев