Навигация

Состав и структура финансовых ресурсов страховой организации

30322

знака

18

таблиц

2

изображения

1.2 Состав и структура финансовых ресурсов страховой организации

Мощность финансового потенциала страховой организации является предпосылкой ее успешной деятельности на рынке. Размеры финансового потенциала страховщика определяется объемом и качеством финансовых ресурсов, находящихся в его распоряжении. Эти финансовые ресурсы представляют собой денежные доходы и поступления, используемые страховой организацией для осуществления операций страхования и перестрахования от момента заключения договоров страхования до выполнения обязательств по ним в виде страховых выплат, а также для осуществления инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование и повышение качества страховых продуктов.

Лежащий в основе страховых продуктов операционный риск объективно обусловливает требования к объемам и качеству финансовых ресурсов страховой организации, которые должны соответствовать величине и структуре принятых на страхование рисков.

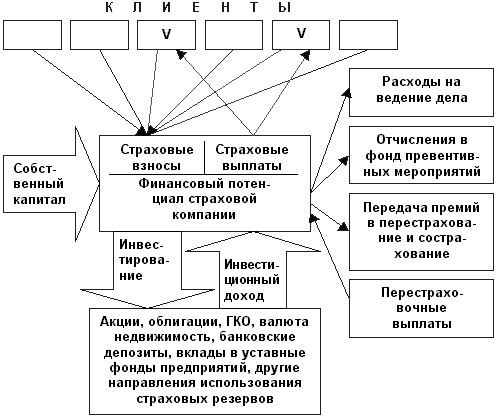

Состав финансовых ресурсов страховой организации представлен в приложении 2.

Финансовый потенциал страховой организации складывается из двух частей – собственного и привлеченного капитала, причем влеченная часть капитала в значительной степени преобладает над собственной. Это обусловлено спецификой страховой деятельности. Страхование основано на создании денежных фондов, источником которых являются средства страхователей, поступившие в форме страховых премий. Эти средства на принадлежат страховщику, они лишь временно, на период действия договоров страхования, находятся в распоряжении страховой компании и предназначены для осуществления страховых выплат. При условии безубыточного прохождения договора они либо переходят в доходную базу, ![]() либо возвращаются страхователям в части, предусмотренной условиями договора. Эту часть капитала неправомерно считать заемным капиталом, так как заемный капитал предоставляется под процент и должен быть возращен кредитору в полном объеме. Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченные средства» или «привлеченный капитал». Они временно могут быть использованы страховщиком и только в качестве инвестиционного источника.

либо возвращаются страхователям в части, предусмотренной условиями договора. Эту часть капитала неправомерно считать заемным капиталом, так как заемный капитал предоставляется под процент и должен быть возращен кредитору в полном объеме. Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченные средства» или «привлеченный капитал». Они временно могут быть использованы страховщиком и только в качестве инвестиционного источника.

В составе привлеченного капитала страховщика есть элементы, которые с полной уверенностью можно назвать заемным капиталом. Это кредиторская задолженность, например задолженность по оплате труда, и собственно заемный капитал – банковский кредит. Этот элемент в схеме занимает чисть условное место. Страховые организации иногда прибегают к услугам банка в случае необходимости получения кредита ля выплаты заработной платы и т. п. Однако такое происходит крайне редко, поэтому кредит – не столь значимый элемент привлеченного капитала.

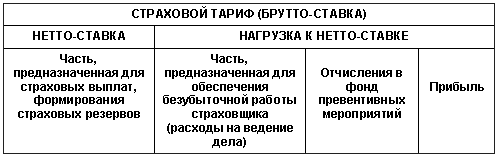

Главная и определяющая особенность организации страхового бизнеса – наличие специфических финансовых резервов, имеющих строго целевое назначение. Образование подобных фондов отражает сугубо отраслевую специфику страхования. Страховая организация может использовать на расходы по ведению дела только ту часть собираемой по договорам страхования премии, которая образовалась за счет нагрузки. Основная часть премии, а именно рисковая премия (нетто), предназначается строго на выплату страхового возмещения. Она обеспечивает исполнение договорных обязательств страховщика и используется только в случае необходимости при наступлении страхового события. До тех пор нетто-премия собирается и резервируется, образуя страховой фонд компании. По своему содержанию этот фонд представляет собой отложенные выплаты страховщика. Сформированный за счет привлеченных средств, фонд противостоит обязательствам по возмещению ущерба. Его величина и структура зависят от того, какими видами страховой деятельности занимается страховая компания.

Структура капитала, находящегося в распоряжении страховой организации, можно представить на примерной схеме баланса:

| Актив | Пассив | |

| Вложения (имущество) | КАПИТАЛ | собственный |

| привлеченный | ||

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой компании при получении лицензии на право заниматься страховой деятельностью, а также в последующем при проведении страховых операций, поскольку у начинающей страховой организации, как правило, еще не сформирован значительный страховой фонд, способность противостоять крупным ущербам. В этом случае страховщик может исполнить свои обязательства за счет собственного капитала, выполняющего функцию самострахования. Возможность утраты части собственного капитала для страховой организации означает предпринимательский риск, присущий данной отрасли.

Собственный капитал (ранее именуемый как собственные средства) складывается из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. К перечисленным элементам могут быть добавлены фонд социальной сферы и фонд накопления. Формирование собственного капитала осуществляется путем внесения взносов учредителями и последующего пополнения из прибыли от страховой деятельности, доходов от инвестирования средств, а также путем дополнительной эмиссии акций.

Уставный капитал страховой организации формируется из вкладов в денежной форме его участников-учредителей.

Источником формирования добавочного капитала являются:

- средства, полученные в результате переоценки объектов основных активов;

- эмиссионный доход от размещения акций;

- средства, безвозмездно переданные другими организациями.

Резервный (запасный) капитал страховой организации не имеет отраслевой специфики и формируется за счет чистой прибыли в соответствии с законодательными и учредительными документами. Резервный капитал не противостоит никаким финансовым обязательствам и служит дополнением к уставному капиталу. В акционерных обществах величина резервного капитала должна составлять не менее 15% уставного капитала. Резервный капитал при определенных обстоятельствах может быть использован на покрытие непроизводственных потерь, убытков, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

В западной практике резервный капитал страховой компаний имеет несколько форм. Их число, состав и правила использования обычно регулируются национальным законодательством. Так, в Германии собственный капитал акционерных обществ наряду с основным акционерным капиталом представлен резервами капитала и резервами прибыли. Резервы капитала формируются за счет отчислений, соответствующих превышению продажной цены акции над ее номинальной стоимостью. Резервы капитала, в свою очередь, складываются из капитальных резервов и резервного капитала. Резервный капитал предназначен для поддержания курса акций. В неблагоприятные для акционерного общества периоды, при падении курса акций средства этого фонда используются для изъятия с фондового рынка необходимого количества акций. В периоды подъема курса акций фонд вновь пополняется. Тем самым резервный капитал обеспечивает стабильность курса акций страховой компании на фондовом рынке.

Капитальные резервы формируются за счет надбавок к курсу акций – ажио. Эти средства предназначены для покрытия расходов на начальном этапе деятельности акционерного общества, пока еще нет доходов от дела. Они составляют организационный фонд компании. Резервы прибыли по своему содержанию и выполняемым функциям идентичны резервному капиталу, формируемому отечественными страховыми компаниями. В соответствии с германским законодательством акционерное общество в течении первых 10 лет направляет отчисления из прибыли в этот фонд до тех пор, пока он достигнет 10% уставного капитала. Не увеличивая абсолютные размеры уставного капитала, резервы прибыли обеспечивают дополнительные гарантии сохранения платежеспособности страховой организации даже при неблагоприятной экономической конъюнктуре. Кроме того, средства резервов капитала и резервов прибыли используются для покрытия убытков в убыточные для страховой компании годы.

Финансовые ресурсы страховой организации постоянно находятся в движении и во временном аспекте представляют собой финансовые потоки. Финансовый поток – это динамический ряд разностей между поступлениями и расходованием финансовых ресурсов за определенный период времени независимо от источников их образования.

Вследствие разнообразия видов деятельности кругооборот средств страховой организации представляет собой взаимодействие нескольких относительно самостоятельных денежных потоков, которые схематично изображены в приложении 3. Движение денежных средств страховой организации разделено по сферам ее деятельности:

1. Текущая страховая деятельность. Сюда включается страховые взносы, убытки, доходы, расходы и другие потоки денежных средств, связанные с операциями страхования, сострахования и перестрахования.

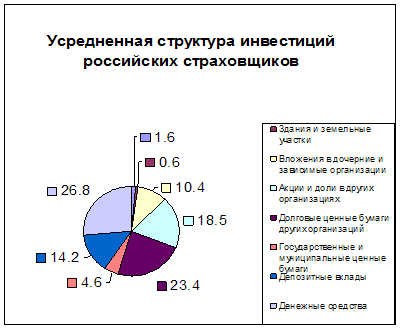

2. Инвестиционная деятельность. Эта сфера включает движение денежных средств, связанных с покупкой и продажей ценных бумаг, закладных под недвижимость, недвижимого имущества и других инвестиционных активов.

3. Финансовая деятельность. Охватывает движение денежных средств, обслуживающих выпуск акций и выкуп ранее проданных акций, получение займов и погашение долгов, выплату дивидендов держателям акций.

По завершении отчетного периода итоги движения денежных средств страховой организации отражаются в форме финансовой отчетности «Отчет о движении денежных средств» (форма «№4 - с), имеющей большое аналитическое значение для целей управления.

Похожие работы

... отчетному, о которых заявлено в отчетном периоде; по страховым случаям (событиям) отчетного периода). Во второй главе были рассмотрены особенности ведения бухгалтерского учета в страховых организациях на примере ЗАО «Поволжский страховой альянс». В процессе написания были использованы нормативные документы, учетная политика страховой организации, план счетов. Подробно был рассмотрен учет операций ...

... видов деятельности (рис. 1). Рис. 1 – Место страхового рынка в финансовой системе. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

... страховщиками, не подлежат изъятию государством. Страховщики имеют право размещать свои свободные деньги по своему усмотрению, в том числе и на инвестиционные цели. Экономические основы деятельности страховой компании отличаются от других видов деятельности в условиях рынка. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется ...

0 комментариев