Обновление компьютерного парка (марки Pentium-IY) ОАО «Ориёнбанк»

План маркетинга

Тогда, когда в Вашем доме (а лучше - подъезде) живет человек, с которым покупатель хочет жить рядом, во что бы то ни стало

Внедрение Автоматизированной Банковской Системы RS-Bank в тех филиалах, в которых не внедрена эта программа

Навигация

Внедрение Автоматизированной Банковской Системы RS-Bank в тех филиалах, в которых не внедрена эта программа

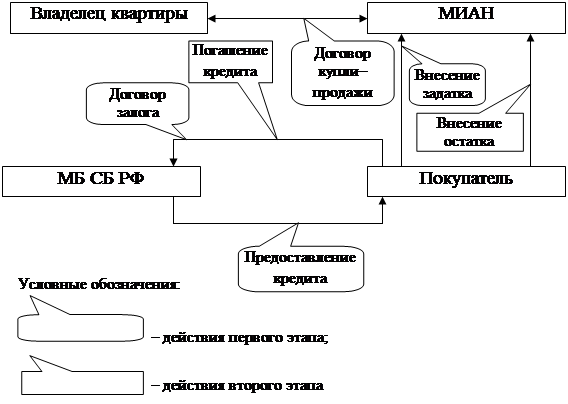

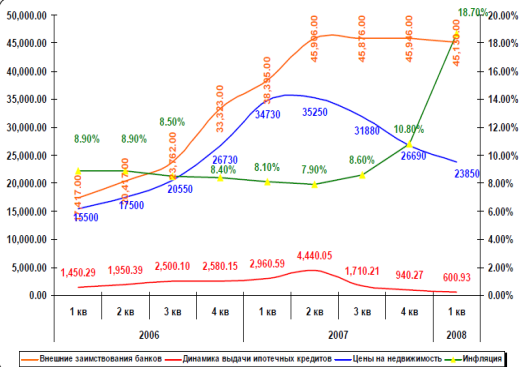

Разработка бизнес-плана по предоставлению ипотечного кредитования

75591

знак

12

таблиц

5

изображений

1. Внедрение Автоматизированной Банковской Системы RS-Bank в тех филиалах, в которых не внедрена эта программа.

2. Рассмотрение возможности внедрения оплаты сотовых телефонов посредством пластиковых карт (через банкомат):

а) изучение и анализ технологии и реализации – в I полугодии;

б) рассмотрение возможности внедрения в ОАО «Ориёнбанк» - в IY квартале.

Таблица 3.- Обновление компьютерного парка (марки Pentium-IY) ОАО «Ориёнбанк».

| Ед. изм. | По Головному банку | По филиалам | |

| ВСЕГО в 2006г. в т.ч.: | Комплект | 45 | 76 |

| 1 квартал | Комплект | 20 | 20 |

| 2 квартал | Комплект | 10 | 20 |

| 3 квартал | Комплект | 10 | 20 |

| 4 квартал | Комплект | 5 | 16 |

4. Развитие систем Интернет-Банк посредством привлечения новых клиентов

5. Сопровождение и дальнейшая доработка ПО RS-Bank в ОАО «Ориёнбанк».

6.Рассмотрение и организация резервных линий связи Головного Банка с филиалами ОАО «Ориёнбанк», оптимизация работы линий связи Головного банка с филиалами.

В 2006 году Ориенбанк рассмотрит возможность подключения филиалов к Головному банку посредством других альтернативных сервис – провайдеров, таких как Таджиктелеком и Telecomm Technology с целью создания резервных линий связи на случаи выхода из строя линии связи основного провайдера (Babilon). А также намечается обновление парка серверов в количестве 10 штук в первом квартале, что обеспечивает бесперебойную связь и стабильную работу банка.

7. Создание сети банкоматов и пост-терминалов ОАО «Ориёнбанк», установка банкоматов и пост-терминалов.

8. Развитие бизнеса пластиковых карт: увеличение клиентов по пластиковым картам Visa International в 2006г. до 10 000 шт., поэтапный переход филиалов Ориёнбанка на обслуживание по пластиковым картам.

Таблица - Процент снижения просроченных ссуд (в процентах)

| 1 квартал | 2 квартал | квартал | 4 квартал | |

| Процент снижения просроченных ссуд | 8,0 | 7,5 | 7,0 | 6,5 |

Таблица - ДОХОДЫ ОТ КРЕДИТОВАНИЯ (в сомонии)

| Прогноз на 2006 год | в том числе по кварталам: | ||||

| I | II | III | IV | ||

| Всего доходов от кредитования в т.ч. | 35765000 | 6509230 | 7761005 | 10085730 | 11409035 |

| а) по кредитам в нацвалюте | 17074000 | 3107468 | 3705058 | 4814868 | 5446606 |

| б) по кредитам в инвалюте | 18691000 | 3401762 | 4055947 | 5270862 | 5962429 |

Таблица - ДЕПОЗИТЫ БАНКА. ПРОГНОЗ ПО РОСТУ ДЕПОЗИТОВ НА 2006 ГОД (в сомонии)

| На 1.01.06 | На 1.04.06 | На 1.07.06 | На 1.10.06 | На 1.01.07 | |

| ДЕПОЗИТЫ - ВСЕГО: | 190160497 | 204903565 | 212703565 | 239503565 | 264303265 |

| Депозиты до востребования-всего: - в нац.валюте - в ин.валюте | 179364682 38085103 141261579 | 190000000 45000000 145000000 | 195000000 45000000 150000000 | 220000000 60000000 160000000 | 240000000 70 000 000 170000000 |

| Срочные депо-зиты –всего: в т.ч. - нацвалюта: физических лиц юридических лиц -инвалюта: физических лиц юридических лиц | 9303565 4448724 2390341 2058383 4854841 4483864 370977 | 13103565 6065724 3442341 2623383 7037871 6175864 861977 | 15703565 7351724 4328341 3023383 8351841 7043864 1307977 | 17303565 8941724 6314341 2627383 8361841 6643864 1717977 | 21703565 12531724 9800341 2731383 9171841 6343864 2827977 |

| Сберегательные депозиты | 1510250 | 1800000 | 2000000 | 22 000 000 | 2 600 000 |

Таблица - ДВИЖЕНИЕ СРОЧНЫХ ДЕПОЗИТОВ (в сомонии)

| 2006г. | в том числе по кварталам | ||||

| I | II | III | IV | ||

| ПРИВЛЕЧЕНИЕ СРОЧНЫХ ДЕПОЗИ-ТОВ –ВСЕГО: в т.ч. | 20 709 000 | 4 291 000 | 2 856 000 | 5 381 000 | 8 181 000 |

| Нацвалюта – всего: из них: Физических лиц. Юридических лиц | 10 200 000 7 500 000 2 700 000 | 1 800 000 1 100 000 700 000 | 1 400 000 900 000 500 000 | 2 500 000 2 000 000 500 000 | 4 500 000 3 500 000 1 000 000 |

| Инвалюта– всего: Из них: Физических лиц Юридических лиц | 10 509 000 7 900 000 2 609 000 | 2 491 000 2 000 000 491 000 | 1 456 000 1 000 000 456 000 | 2 881 000 2 400 000 481 000 | 3 681 000 2 500 000 1 181 000 |

| ОТВЛЕЧЕНИЕ ПО СРОЧНЫМ ДЕПОЗИТАМ –ВСЕГО: в т.ч. | 8 309 000 | 491 000 | 256 000 | 3 781 000 | 3 781 000 |

| нац.валюта– всего: из них: Физическим лицам Юридическим лицам | 2 117 000 90 000 2 027 000 | 183 000 48 000 135 000 | 114 000 14 000 100 000 | 910 000 14 000 896 000 | 910 000 14 000 896 000 |

| инвалюта– всего: из них: Физическим лицам Юридическим лицам | 6 192 000 6 040 000 152 000 | 308 000 308 000 0 | 142 000 132 000 10 000 | 2 871 000 2 800 000 71 000 | 2 871 000 2 800 000 71 000 |

Общий капитал банка

В соответствии с Инструкцией Национального банка Таджикистана №132 «О порядке регулирования деятельности банков» от 29.10.2004 года по постепенному росту общего капитала банка и в целях наращивания собственных средств, Ориёнбанк в 2006 году намечает рост общих активов и в том числе активов приносящих доходы. Активы приносящие доходы предусматривается увеличить за счет вложений в кредитование, вложений в ценные бумаги, проведение валютных операций, увеличения кассовой наличности. Довести соотношение активов приносящих доходов к общим активам до 80% (по состоянию на 1 января 2006 года это составило 87,9%).

В 2006 году предусматривается увеличение общего капитала банка за счет доведения размера Уставного капитала до 60 млн.сомонии, получения чистой прибыли в размере более 8 млн.сомонии и увеличения фондов банка, что обеспечит уверенный рост капитала банка.

Стратегические задачи Банка:

· способствовать процветанию и возрождению республики;

· приумножение экономической мощности республики через участие в развитии финансовой среды;

· обеспечение наилучших возможностей клиентам для реализации их экономического потенциала;

· достойное представление республики на международных рынках капитала;

· развитие существующих и освоение новых направлений бизнеса:

· восстановление доверия населения к вкладам в банках.

Стратегическая цель Банка:

· Постоянное расширение и совершенствование набора банковских продуктов и методов обслуживания, основанных на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту с учетом его потребностей и особенностей хозяйствования.

· Увеличение доли кредитных вложений в общем объеме активных операций, улучшение структуры и качества кредитного портфеля, диверсификация активов по отраслям экономики, категориям заемщиков и направлениям бизнеса.

· Повышение надежности банка путем увеличения доли собственных средств в капитале и капитализации банка.

· Введение страхования депозитов частных лиц.

· Внедрение передовых банковских технологий в области расчетно-кассового обслуживания, управления и оптимизации денежных потоков.

· Широкое использование в практике систем удаленного доступа клиентов к терминалам банка, в том числе с использованием банкоматов, при обслуживании предприятий

УСЛУГИ ПО КАССОВОМУ ОБСЛУЖИВАНИЮ· Прием наличных денег и зачисление их на счет

· Кассовое обслуживание

ОПЕРАЦИИ ПО КРЕДИТОВАНИЮ· Выдача кредитов в национальной валюте

· Выдача кредитов в иностранной валюте

· Ломбардные кредиты

· Автокредитование

· Выдача и подтверждение гарантий

· Оказание консультаций и услуг по составлению бизнес-планов

· Кредитование в режиме кредитной линии

ДЕПОЗИТНЫЕ ОПЕРАЦИИ

· Открытие и ведение счетов в национальной валюте для юридических и физических лиц

· Привлечение свободных денежных средств

· Депозиты, дифференцированные по срокам размещения и процентным ставкам в Сомонии

· Депозиты, дифференцированные по срокам размещения и процентным ставкам в иностранной валюте

· Прием срочных депозитов в Сомонии

· Прием срочных депозитов в иностранной валюте

· Прием депозитов до востребования в Сомонии

· Прием депозитов до востребования в иностранной валюте

· Выпуск и обслуживание держателей пластиковых карточек VISA и EuroCard/MasterоCard, Cirrus/Maestro.

ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ

· Покупка и продажа ценных бумаг

· Дилерские операции на рынке ценных бумаг

ОПЕРАЦИИ В ИНОСТРАННОЙ ВАЛЮТЕ· Открытие и ведение счета в иностранной валюте для юридических и физических лиц, резидентов и нерезидентов

· Денежные переводы для юридических и физических лиц, резидентов и нерезидентов по системам Orienline, Migom, Western-Union, Анелик, Контакт, равно как через иностранные банки-корреспонденты, также вводятся новые системы денежных переводов «Интерпресс» и «Быстрая почта» .

· Валютно-обменные операции

· Гарантийные операции

· Экспортно-импортные аккредитивы

· Инкассовые операции в инвалюте

· Хранение ценных бумаг и наличной иностранной валюты

· Открытие и ведение счетов банков-корреспондентов «Ностро» и «Лоро»

· Оформление паспортов экспортных сделок (выдача банковских

подтверждений о поступлении экспортной выручки)

· Переписка по запросам клиентов и банков

ПРОЧИЕ ОПЕРАЦИИ· Перевозка денежной наличности и прочих ценностей инкассаторами

· Прием на хранение ценностей и документов

ОАО «Ориенбанк» владеет собственной службой инкассации, оснащенной необходимым оборудованием и техникой, и состоящей из профессиональной команды с опытом работы.

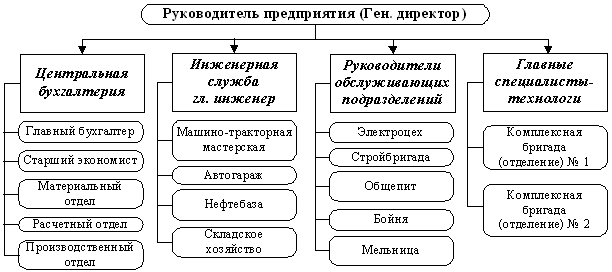

5.Организационный план

В разделе дается описание концепции и структуры управления проектом, а также как будут распределены роли между основными членами управленческой команды и как они взаимодополняют друг друга. Здесь необходимо привести схему организационной структуры предприятии. Инвесторы, партнеры хотели бы видеть управленческую команду в которой были бы на равных представлены как административные навыки, как и навыки в управлении финансам, маркетингом, промышленности

Под организационной структурой предприятия понимается ее организация из отдельных подразделений сих взаимосвязями, которыми определяются поставленными перед предприятии и ее подразделениями, целями и распределением между ними функции.

Любая организация – это прежде всего люди и работа, которую они

выполняют. Однако набор людей и работ еще не представляет из себя организации. Для того, чтобы произошел переход от проектирования работы к проектированию или созданию организации, необходимо определенным образом соединить работы (виды деятельности) и работников (людей) между собой. Данное взаимодействие выражается прежде всего в организационной структуре. Эта работа посвящена проектированию организационных структур. В первой главе проведен анализ традиционных типов организаций. Помимо традиционных структур в работе рассматриваются новые веяния в этой области менеджмента, описание которых представлено во второй главе.

Изменение организационной структуры (реструктуризация) представляется одним из инструментов вывода предприятий из кризисной ситуации. Вопрос реструктуризации особенно важен в Таджикистана, так как здесь огромное число больших предприятий - предприятий гигантов, развитие которых в их нынешнем облике просто невозможно. В третьей главе данной работы рассматриваются структур ОАО «Ориенбанка».

6.Страхование рисков

В разделе описывается вероятность наступления неблагоприятного события которого может привести к потери части ресурсов предприятия , сокращению доходов или появления дополнительных расходов в результате производственной и финансовой деятельности. Поэтому при разработке бизнес-плана должны быть учтены возможные изменения рыночной ситуации.

Банковское страхование станет «точкой роста» финансовых рынковТам, где кооперация страховщиков и кредитных организаций переходит из разовых форм сотрудничества в более сложные агентские и контрактные отношения, — а именно это сейчас и происходит в Таджикистана — рождаются инновационные продукты. Именно они двигают вперед весь финансовый рынок и развивают финансовую культуру населения. Об этом свидетельствует и опыт других стран. В Таджикистана, по данным агентства «Эксперт РА», объемы банковского страхования по итогам 2006 года составили порядка 30 млрд сомонии. Этот рынок оформился относительно недавно, однако в последнее время становится одним из локомотивов роста страхования, а в недалеком будущем — и всего финансового рынка.

Величина взносов по банковскому страхованию, собранных участниками исследования «Эксперт РА», по итогам 2006 года достигла 22 млрд сомонии., а весь рынок может превышать 30 млрд сомонии. При этом усредненная доля банковского страхования в совокупном страховом портфеле компаний-участников составила 29%. А доля розничного страхования рисков клиентов банков в банковском портфеле ведущих страховщиков — около 78%, или 17,1 млрд сомонии. страховых взносов.

Данные исследования подтверждают, что основным направлением банковского страхования по-прежнему остается страхование залогового имущества (75–85% банковского страхования). Тем не менее отмечается повышение спроса на страхование собственных рисков со стороны банков, что выражается в устойчивых высоких темпах роста премии по данному сегменту страхового рынка. По итогам 2006 года лидерами российского рынка страхования рисков банков и рисков их клиентов, связанных с банковскими услугами, стали универсальные страховые компании федерального уровня: страховой дом ВСК, «Ингосстрах», РОСНО, НАСТА, Московская страховая компания.

На сегодняшний день российская банковская система является более развитой, чем страховая отрасль. Активы крупнейших банков на порядок — то есть более чем в 10 раз — превышают величину активов крупнейших страховых компаний. В этих условиях банки до недавнего времени с некоторым пренебрежением относились к страховым компаниям — как к «младшим братьям».

Еще два-три года назад объемы банковского страхования были так малы, что не попадали в фокус внимания экспертов и аналитиков страхового рынка. Однако в последние годы этот сегмент показал значительные темпы роста и стал привлекать к себе повышенное внимание участников и исследователей финансового рынка. Самое главное: меняется отношение банков — ведь именно те, кто наладит сейчас технологию работы со страховщиками, в будущем «снимут сливки». По прогнозам аналитиков «Эксперт РА», в ближайшие четыре года объемы кооперации банков и страховщиков вырастут не менее чем в два раза. При этом будет увеличиваться число направлений их кооперации и повышаться качество услуг финансовых институтов, оказываемых как физическим, так и юридическим лицам. В выигрыше останутся в первую очередь потребители, а также банки и страховщики, сумевшие вовремя перестроить бизнес-процессы в соответствии с современными рыночными тенденциями.

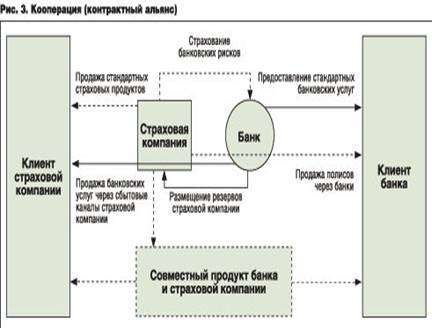

От простого к сложному. Процесс интеграции банков и страховых компаний представляется аналитикам в виде трех этапов. Начальной стадией сотрудничества обычно является предоставление услуг страхования клиентам банка на основе обособленных договоров (страхование залогов при кредитовании, страхование жизни, здоровья и работоспособности заемщика), страхование рисков самого банка и размещение на банковских расчетных и депозитных счетах средств резервов страховой компании (рис. 1).

Такая модель сотрудничества после прохождения этапа взаимного узнавания банка и страховой компании и отваживания основных механизмов взаимодействия может принять форму агентских отношений, предполагающую подписание соглашения о распространении страховых услуг через агентскую сеть банка (рис. 2).

На следующем этапе отношения контрагентов входят в фазу кооперации, цель которой — образование договорного альянса для сотрудничества во всех областях. На этой стадии становится возможным создание общего продукта и продвижение его через совместные каналы продаж (рис. 3).

Объемы сотрудничества банков и страховых компаний могут удвоиться менее чем за пять лет. Пусть сейчас соотношение активов российских банков и страховщиков — 18 к 1, а любой банк из первой десятки больше страховой компании, занимающей аналогичное положение на своем рынке, примерно раз в десять. Страховщики могут и должны стать в ближайшем будущем стратегическими партнерами банков, важнейшими их клиентами и провайдерами услуг.

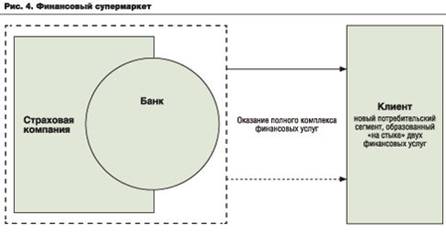

Комплексный подход

Формы сотрудничества банков и страховых компаний также можно условно разделить на три основные вида.

Страхование рисков клиентов кредитных организаций, связанных с банковскими услугами. Сегодня это направление является доминирующим в банковском страховании. К этому сегменту кооперации относится прежде всего страхование залогового имущества клиентов, страхование жизни и здоровья заемщиков. В случае если речь идет о клиенте — юридическом лице, здесь может быть реализовано страхование товаров на складе и страхование товаров в обороте, заинтересованность в сохранности которых проявляет не только клиент, но и банк. Рост данного сегмента подгоняют высокие темпы роста объемов потребительского кредитования в Таджикистана. Основные надежды участники рынка здесь возлагают на ипотечное кредитование. При аккредитации страховщиков для работы в рамках этого направления банки очень любят использовать принцип «нефть в обмен на продовольствие» (страхование залогов в обмен на размещение депозитов). Более прогрессивные формы сотрудничества — страхование иных рисков, совместные продажи и bancassurance в классическом понимании — продажа через банки долгосрочного страхования жизни. Однако если в ряде стран Европы (Испания, Франция, Италия) именно развитие долгосрочного страхования жизни стало основным стимулом к сотрудничеству, то в Таджикистана данный вид страхования пока не развит. Рост российского рынка страхования жизни сдерживается множеством факторов, среди которых наиболее значимый — это неготовность потенциальных потребителей приобретать долгосрочные накопительные продукты. Причина — ощущение экономической нестабильности и невозможности планирования личных финансов на долгосрочную перспективу. Также тормозят развитие долгосрочного страхования отсутствие существенных налоговых стимулов и низкий уровень доходов населения. Когда частные инвесторы перейдут из краткосрочного (где они сейчас выбирают между депозитами и ПИФами) в средне-, а потом и в долгосрочный сегмент планирования, страхование жизни будет иметь хорошие перспективы. Тогда, возможно, banсassurance станет одним из основных каналов его продаж наряду с агентской сетью.

Под одним брендом

В последнее время участниками финансового рынка все чаще обсуждается тема кобрендинга. Обычно данное понятие предполагает создание банком и страховой компанией совместного финансового продукта и продвижение его через общие каналы сбыта с помощью интегрированных маркетинговых усилий, а также взаимная поддер жка и продвижение брендов. Сам термин «кобрендинг» предполагает, что оба партнера являются обладателями известных на своем рынке брендов, сопоставимых по популярности. Наиболее подходящим инструментом кобрендинга банка и страховой компании является банковская пластиковая карта, на которую могут быть нанесены логотипы партнеров. Пока совместных программ, буквально соответствующих данному термину, в Таджикистана немного. Однако, как правило, идея совместного продукта все равно построена вокруг возможности использования пластиковой карты, поэтому перспективы кобрендинга во многом зависят от распространения в международных платежных систем. Рост числа держателей банковских карт должен заставить банки взглянуть на страховщиков как на потенциальных партнеров по защите пластиковых карт от мошенничества и оказанию новых дополнительных услуг их владельцам. Наибольшее распространение в Таджикистане получили такие элементы кобрендинга, как использование страховой компанией пластиковых карт банка для оптимизации процесса выплаты страховых возмещений. Данную практику можно отнести к assurbanking — реализации банковских услуг через каналы сбыта страховой компании. В рамках программ assurbanking некоторыми компаниями оказывается также услуга финансового консультирования клиентов по условиям банковских кредитных продуктов, а также страхование в кредит. Применяются и обратные схемы кобрендинга, когда пластиковая карта банка дополняется страховыми продуктами, например полисом страхования выезжающих от несчастного случая во время поездки или вследствие задержки авиарейса. При этом владелец может быть застрахован от утраты пластиковой карты или мошеннических операций с ней.

Регулирование риска работы банка. Для оценки и управления основными рисками банк руководствуется Инструкцией №132 «О порядке регулирования деятельности банков» от 29.10.2004г. и Инструкцией №143 «Об установлении открытой валютной позиции и контроля, за их соблюдением уполномоченными банками РТ» от 17.10.2005г. Выполняя требования нормативных документов, банк уделяет особое внимание минимизации существующих рисков в банке.

7.Финансовый план

Финансовый план является основой для формирования Стратегии развития банка на среднесрочный период и определяет основные финансово-экономические параметры ОАО «Ориебанкhttp://www.ibk.ru/dossier/kq2ks0kr0krqks1kpnks0kr5kr4kr8ks2kp1kr0krqkrn.html» на ближайшие три года (до 1 января 2011 года). Он подготовлен в сотрудничестве с международной консалтинговой компанией «Делойт и Туш».

В рамках документа спрогнозированы целевые значения важнейших финансовых показателей (объем активов, собственного капитала, прибыли, кредитного и депозитного портфеля), динамика структуры активов и пассивов, операционные показатели эффективности, проведен анализ ликвидности, структуры доходов и расходов. Так, если по итогам 2007 года суммарный объем активов банковской Группы «Ориебанк» составит 105 млрд. Сомони, то к концу 2010 года он должен достигнуть 428,5 млрд. Сомони. За этот же период запланировано значительное увеличение объемов кредитных портфелей: юридическим лицам с 42,6 млрд. Сомони до 178 млрд. Сомони, физическим лицам с 26,8 млрд. Сомони до 109 млрд. Сомони. Основным финансовым результатом активного развития бизнеса банка должно стать увеличение чистой прибыли с 2,3 млрд. сомони в 2007 году до 6,8 млрд. Сомони в 2010 году.

ПРОГНОЗНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ (в сомонии)

| Финансовые показатели | Прогноз На 2006г | в том числе по кварталам: | |||

| I | II | III | IV | ||

| I.ДОХОДЫ- всего: в т.ч. - от краткосрочных кред. - от валютных кредитов - от продажи ресурсов -от валютных операций из них: от денежных переводов от конвертации от курсовой разницы - от оказания банк.услуг- всего: из них: за кассовое обслуживан. От фонда покрытия воз-можных потерь по ссудам II. РАСХОДЫ –всего: в т.ч. -процентные расходы –всего: из них: по депозитам и вкладам за кредитные ресурсы -формирование ФПВП по ссудам Беспроцентные расходы- всего: в том числе: -з/плата и дополн.выпл. -содержание аппар.упр. -амортизацион. отчисл. -страховые платежи -оплата услуг аудиторов -по валютным операциям - всего: из них: от курсовой разницы от конвертации -налогооблагаем. расходы - прочие расходы III.БАЛАНСОВАЯ ПРИБЫЛЬ Налогооблагаем. прибыль Налог на прибыль ЧИСТАЯ ПРИБЫЛЬ У/вес расходов к доходам Рентабельность доходов | 99030250 17074000 18691000 2 368 250 18429387 6 563 006 6 452 736 5 413 645 38876613 5 500 000 3591000 83 728 350 5 000 000 2 500 000 2 500 000 2 400 000 76 328 350 8 600 000 30 650 000 2 000 000 24 000 000 220 000 5 700 000 2 565 500 2 250 700 1 900 000 3 258 350 15301900 17201900 4300475 11001425 84,5 11,1 | 18023505 3107468 3401762 431 021 3354148 1 194 467 1 174 397 985 283 7075544 1 001 000 653562 15 238 560 910 000 455 000 455 000 436 800 13 891 760 1 565 200 5 578 300 364 000 4 368 000 40 040 1 037 400 466 921 409 627 345 800 593 020 2784946 3130746 782687 2002259 84,5 11,1 | 21489564 3705058 2 547 580 513 910 3999177 1 424 172 1 400 244 1 174 761 8436225 1 193 500 779247 18 169 052 1 085 000 542 500 542 500 520 800 16 563 252 1 866 200 6 651 050 434 000 5 208 000 47 740 1 236 900 556 714 488 402 412 300 707 062 3320512 3732812 933203 2387309 84,5 11,1 | 27926531 4814868 3 310 680 667 847 5197087 1 850 768 1 819 672 1 526 648 10963205 1 551 000 1012662 23 611 395 1 410 000 705 000 705 000 676 800 21 524 595 2 425 200 8 643 300 564 000 6 768 000 62 040 1 607 400 723 471 634 698 535 800 918 854 4315136 4850936 1212734 3102402 84,5 11,1 | 31590650 5446606 3 745 060 755 472 5878974 2 093 599 2 058 423 1 726 953 12401640 1 754 500 1145529 26 709 344 1 595 000 797 500 797 500 765 600 24 348 744 2 743 400 9 777 350 638 000 7 656 000 70 180 1 818 300 818 395 717 973 606 100 1 039 414 4881306 5487406 1371851 3509455 84,5 11,1 |

ЭМИССИОННО-КАССОВОЕ ОБСЛУЖИВАНИЕ

Для сохранения конкурентоспособности и привлечения клиентов ОАО «Ориёнбанк в перспективе намечает дальнейшее проведение политики по укреплению денежного обращения, правильной организации эмиссионно-кассовых операций и обеспечению устойчивости «сомонии». С этой целью в 2006 году намечается обеспечение возврата наличных денег в целом по ОАО «Ориёнбанк» не менее 100%. Работа банка в этом направлении выглядит следующим образом:

Таблица ПРОГНОЗНЫЕ ПОКАЗАТЕЛИ ПО ЭМИССИОННО-КАССОВОМУ ОБСЛУЖИВАНИЮ (в сомонии)

| Показатели | Прогноз на 2006г. | в том числе по кварталам: | |||

| I | II | III | IV | ||

| Приход наличных денег Расход наличных денег Процент за кассовое обслуживание Процент возврата наличных денег Доход за кассовое обслуживание Прочие доходы (перевозка и хранение ценностей) | 850 000 000 720 000 000 1,1 118 5 500 000 800 000 | 180 000 000 150 000 000 1,2 120 1 001 000 200 000 | 210 000 000 170 000 000 1,0 123 1 193 500 200 000 | 220 000 000 180 000 000 1,0 122 1 551 000 200 000 | 240 000 000 220 000 000 1,0 109 1 754 500 200 000 |

Таблица БАЛАНС ОАО "ОРИЕНБАНК" (сомонии)

| 01.01.06 | 01.04.06 | 01.07.06 | 01.10.06 | 01.01.07 | |

| АКТИВ | |||||

| Кассовая наличность | 42 724 331 | 40 000 000 | 41 000 000 | 41 500 000 | 44 000 000 |

| К получению из НБТ | 6 842 002 | 7 500 000 | 7 800 000 | 8 000 000 | 9 000 000 |

| К получению из др. банков | 14 178 312 | 35 000 000 | 37 000 000 | 38 000 000 | 45 000 000 |

| К получению из НБТ - резервный счет | 24 257 204 | 28 257 204 | 24 588 428 | 25 524 428 | 28 740 428 |

| Всего наличность в кассе и банках | 88 001 849 | 110 757 204 | 110 388 428 | 113 024 428 | 126 740 428 |

| Ссуды клиентам | 120 083 884 | 136 383 884 | 149 083 884 | 165 633 884 | 174 000 000 |

| Резерв на возмож-ные потери по судам | 5 160 645 | 5 400 000 | 5 600 000 | 5 800 000 | 6 000 000 |

| Ссуды клиентам - нетто | 114 923 239 | 130 983 884 | 143 483 884 | 159 833 884 | 168 000 000 |

| Инвестиции в гособ-лигации и проч. цен.бум. | 11 299 945 | 1 000 000 | 1 000 000 | 1 000 000 | 1 000 000 |

| Основные средства | 23 992 979 | 24 400 000 | 25 000 000 | 25 500 000 | 26 000 000 |

| Начисленная амортизация | 4 294 397 | 4 300 000 | 4 500 000 | 4 600 000 | 4 700 000 |

| Основные средства-нетто | 19 698 582 | 20 100 000 | 20 500 000 | 20 900 000 | 21 300 000 |

| Прочие активы | 10 882 487 | 27 464 097 | 39 575 459 | 56 214 921 | 73 651 089 |

| ВСЕГО АКТИВЫ | 244 806 102 | 290 305 185 | 314 947 771 | 350 973 233 | 390 691 517 |

| ПАССИВЫ И КАПИТАЛ | |||||

| Депозиты до востребования | 180 856 932 | 191 800 000 | 197 000 000 | 222 200 000 | 242 600 000 |

| Срочные депозиты | 9 303 565 | 13 103 565 | 15 703 565 | 17 303 565 | 21 703 565 |

| Счета к оплате НБТ | 1 094 053 | 1 094 053 | 1 094 053 | 0 | 0 |

| Счета к оплате - иностранные банки | 0 | 3 000 000 | 3 000 000 | 3 000 000 | 3 000 000 |

| Всего счета к опл. | 191 254 550 | 208 997 618 | 216 797 618 | 242 503 565 | 267 303 565 |

| Прочие пассивы | 2 016 022 | 21 185 896 | 30 541 173 | 32 658 286 | 33 967 115 |

| ВСЕГО ПАССИВЫ И | 193 270 572 | 230 183 514 | 247 338 791 | 275 161 851 | 301 270 680 |

| КАПИТАЛ | |||||

| Уставный капитал | 34 268 150 | 40 000 000 | 45 000 000 | 50 000 000 | 60 000 000 |

| Резерв на будущие операции банка | 6 229 287 | 11 750 000 | 11 750 000 | 11 750 000 | 11 750 000 |

| Резерв переоценки имущества и инвал. | 3 159 139 | 3 369 412 | 3 469 412 | 3 569 412 | 3 669 412 |

| Резерв за счет прибл | 2 500 000 | 3 000 000 | 3 000 000 | 3 000 000 | 3 000 000 |

| Чистая прибыль | 5 378 954 | 2 002 259 | 4 389 568 | 7 491 970 | 11 001 425 |

| ВСЕГО КАПИТАЛ | 51 535 530 | 60 121 671 | 67 608 980 | 75 811 382 | 89 420 837 |

| ВСЕГО ПАССИВЫ И КАПИТАЛ | 244 806 102 | 290 305 185 | 314 947 771 | 350 973 233 | 390 691 517 |

| 01.01.06 | 01.04.06 | 01.07.06 | 01.10.06 | 01.01.07 | |

| ДОХОДЫ | |||||

| Процентный доход | 19 575 619 | 6 940 251 | 15 215 166 | 25 968 743 | 38 133 250 |

| Безпроцентный доход | 30 259 455 | 11 083 254 | 24 297 903 | 41 470 857 | 60 897 000 |

| в т.ч. | |||||

| - доход от кассового обслуживания | 6 017 069 | 1 001 000 | 2 194 500 | 3 745 500 | 5 500 000 |

| ВСЕГО | 49 835 074 | 18 023 505 | 39 513 069 | 67 439 600 | 99 030 250 |

| РАСХОДЫ | |||||

| Процентный расход | 6 499 502 | 910 000 | 1 995 000 | 3 365 000 | 4 960 000 |

| Безпроцентный расход | 31 960 655 | 13 891 760 | 30 455 012 | 51 979 607 | 76 368 350 |

| в т.ч. | |||||

| - оклады и заработная плата | 4 207 009 | 1 565 200 | 3 431 400 | 5 856 600 | 8 600 000 |

| - налогооблагаемые расходы | 105 902 | 345 800 | 758 100 | 1 293 900 | 1 900 000 |

| - содержание аппарата управления | 3 086 698 | 5 578 300 | 12 229 350 | 20 872 650 | 30 650 000 |

| - прочие расходы | 24 561 046 | 6 402 460 | 14 036 162 | 23 956 457 | 35 218 350 |

| Резерв возможных потерь по ссудам | 5 995 963 | 436 800 | 957 600 | 1 634 400 | 2 400 000 |

| ВСЕГО | 44 456 120 | 15 238 560 | 33 407 612 | 56 979 007 | 83 728 350 |

| ПРИБЫЛЬ | 5 378 954 | 2 002 259 | 4 389 568 | 7 491 970 | 11 001 425 |

Заключения

ОАО «Ориёнбанк» играет важную роль в экономике. ОАО «Ориёнбанк» обеспечивает аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и др. и передает (на условиях возвратности) денежный капитал из сфере накопления в сфере использования. Благодаря Ориенбанка действует механизм распределения и перелива капитала по сферам и отраслям производства, через банк мо гут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительство жилья и др.

ОАО «Ориёнбанк» способствует экономии общественных издержек обращения, способствуя ускорению оборота денег, ускоренным расчетам, переводом денег, вы пуском кредитных орудий обращения вместо наличных денег (векселей, чеков, дебетовых и кредитных карточек, сертификатов и др.). Велика роль банка и в осуществлении денежно-кредитной политики государства.

Банковская деятельность — особая отрасль предпринимательской деятельности. Банки сосредотачивают у себя огромные массы ссудного капитала, управляют им, размещают его в ссуды и получают плату в виде процента. Банки должны создавать услуги, от личные от других услуг предпринимательства.

Для этого необходимы глубокий анализ потребностей рынка, способность подготовить требуемые услуги, разработать их перечень и технологию банковских операций. Перечень банковских услуг должен быть, с одной стороны, экономически целесообразен, а с другой — быть способным к восприятию и удовлетворению финансовых потребностей рынка, обеспечению максимальной доступности их для населения и других потребителей.

Задачи банка как предприятия связаны с удовлетворением потребностей в своих услугах народного хозяйства и населения. Банковский продукт (ус луга) по своей природе относительно не дифференцированный, как это имеет место на предприятиях отраслей народного хозяйства, где выпускаются товары раз личного назначения. Банк имеет дело со специфическим товаром — деньгами, и их услуги связаны главным образом с движением денег (ссудные, депозитные операции, расчеты и т. д.) или сопутствуют этому движению (трастовые операции, выдача гарантий, хранение ценностей и др.)- Им предоставлено исключительное право на осуществление в установленном по рядке деятельности от своего имени.

Банк в отличие от таких отраслей экономики, как промышленность, сельское хозяйство, строительство, транспорт, связь, действуют в сфере обмена, а не производства, хотя и воздействуют на производство только им свойственными методами (выдача, возврат ссуд, процент).

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки через свои операции, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом. Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

Список использованной литературы

1. «Бизнес – план фирмы»В.П.Буров, А.Л.Ломакин, В.А. Марошкин издательство «ЭКМОС», 2000г.

2. «Бизнес-планирование». Учебное методическое пособие под ред. Н.Н. Филимоновой . Издательсво «МАГМУ» Москва 2001г.

3. Герчикова И.Н. Менеджмент. Издательство «Юнити, 2002г

4. Методические пособие по разработке бизнес- плана предприятии.

Раджабова З.С Душанбе-2005г

Похожие работы

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

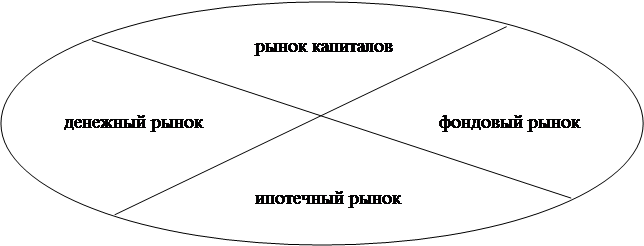

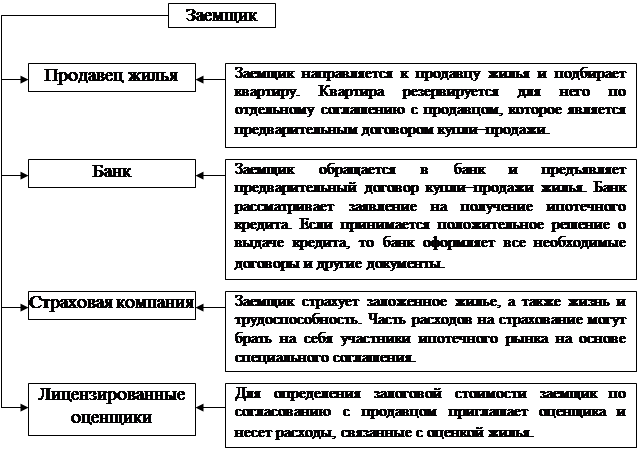

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

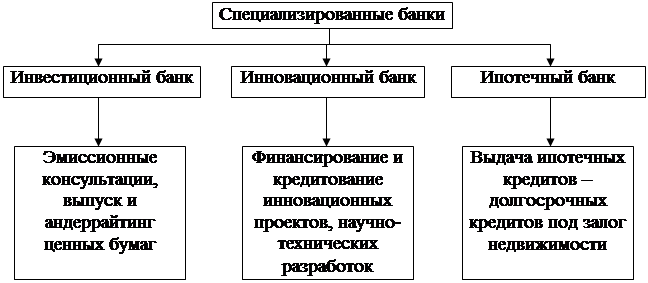

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

0 комментариев