Навигация

Первичные учётные документы

34234

знака

5

таблиц

0

изображений

Основные данные о работе

| Версия шаблона | 1.1 |

| Филиал | Ковровский филиал |

| Вид работы | Курсовая работа |

| Название дисциплины | Бухгалтерский (финансовый) учёт. |

| Тема | Первичные учётные документы |

| Фамилия студента | Сметанина |

| Имя студента | Людмила |

| Отчество студента | Александровна |

| № контракта | 15500090209020 |

Содержание

ВВЕДЕНИЕ

ОСНОВНАЯ ЧАСТЬ

1. Понятие первичного учётного документа и документооборота. Значение первичных документов на предприятии

2. Классификация первичных учётных документов, формы документов

3. Нормативные документы, в соответствии с которыми ведётся учёт на предприятии

3.1 Федеральный закон «О бухгалтерском учёте»

3.2 Положение по ведению бухгалтерского учёта и бухгалтерской отчетности в РФ

3.3 Постановление "О первичных учётных документах"

3.4 Постановление "Об утверждении Порядка применения унифицированных форм первичной учётной документации"

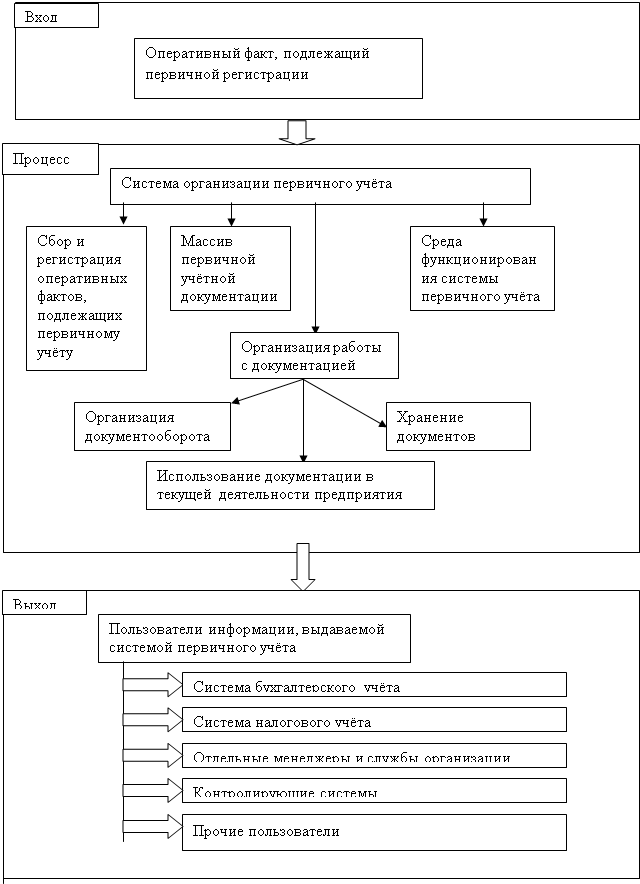

4. Рекомендации по совершенствованию системы организации первичного учёта на предприятии

ЗАКЛЮЧЕНИЕ

ГЛОССАРИЙ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

СПИСОК СОКРАЩЕНИЙ

ПРИЛОЖЕНИЯ

Введение

Тема моей курсовой работы была выбрана не случайно. Грамотное составление первичной документации имеет принципиальное значение для деятельности любой организации. Правила заполнения и ведения первичной учётной документации должен знать каждый сотрудник, работающий на предприятии и серьёзно относящийся к выполнению своих функциональных обязанностей. Документы предприятия – это его основа, его история и своего рода «биография». Изучая документацию фирмы, можно восстановить произошедшие в ней события, обнаружить ошибки сотрудников, найти причины каких-либо несовпадений и неточностей в отчётах. Неправильное оформление учётных документов (например, отсутствие некоторых реквизитов в них) может привести к крайне неблагоприятным последствиям для организации. Следовательно, эти документы должны оформляться согласно определённым нормам и правилам, которые я и хочу рассмотреть в своей курсовой работе.

Без первичной документации невозможно ведение первичного учёта. А его неверное ведение, в свою очередь, приводит к появлению искажённой картины финансового состояния предприятия, ведь выявить и использовать финансовые резервы организации можно только с помощью тщательного учёта. Первичный учёт представляет собой начальную стадию восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учётной работы первоначальные сведения о хозяйственных процессах и явлениях, происходящих во всех отделах и подразделениях предприятия, отражаются в первичных документах.

Основная целью курсовой работы я ставила анализ существующих форм и видов первичных учётных документов, а также действующих стандартов и методик работы с ними.

В своей работе я дам определение понятию первичных учётных документов, рассмотрю основы документооборота, определю классификацию и существующие формы документов, проанализирую нормативные документы, в соответствии с которыми ведётся учёт, укажу основные требования и правила составления документации, определю значение первичных документов на предприятии, а так же представлю рекомендации по совершенствованию системы организации первичного учёта на предприятии любой формы собственности.

Основная часть 1. Понятие первичного учётного документа и документооборота. Значение первичных документов на предприятии

Юридическая энциклопедия даёт следующее определение первичным учётным документам. Первичные учётные документы – это оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, составляемые в момент совершения хозяйственной операции или сразу после её завершения и удостоверяющие факт совершения соответствующей операции, на основании которых ведется бухгалтерский учёт. Так как оформление этих документов является началом учётной регистрации хозяйственных операций, то они составляют основу учётной информации, обеспечивая бухгалтерский учёт сведениями, необходимыми для сплошного и непрерывного отражения хозяйственной деятельности организации. К первичной учётной документации относятся накладные, счета-фактуры, договора, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, наряды, квитанции, товарные чеки и иные документы. Информация, содержащаяся в таких документах, систематизируется и накапливается в процессе ведения регистров бухгалтерского учёта.

Перечень лиц, имеющих право подписи первичной учётной документации, утверждает руководитель организации по согласованию с главным бухгалтером. Как правило, такими лицами являются сотрудники бухгалтерии, отделов снабжения и сбыта, отделов контроллинга. Нужно отметить, что документы, которыми оформляются хозяйственные операции с денежными средствами, обязательно подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учётный документ должен быть составлен в момент совершения операции (если это невозможно, то непосредственно после её окончания). За своевременное и качественное оформление документа, передачу его в нужный отдел, а также достоверность содержащихся в нём данных ответственны лица, составившие и подписавшие этот документ.

Учётная документация является одним из важнейших элементов метода бухгалтерского учёта, суть которого сводится к сплошному и непрерывному отражению хозяйственных операций с целью получения данных, необходимых для ведения текущего бухгалтерского учёта и контроля за деятельностью предприятия.

После поступления в бухгалтерию первичные учётные документы проверяются на полноту и качество заполнения, а так же на законность совершенных хозяйственных операций и логическую увязку отдельных показателей. После окончания обработки на документах ставится специальная отметка, чтобы исключить возможность повторной обработки. Достоверность бухгалтерской информации напрямую зависит от качества составленного документа, следовательно, все первичные учётные документы должны составляться с соблюдением установленных правил и требований.

Теперь рассмотрим основы документооборота в организациях. Для этого нужно дать ему определение. Итак, документооборот - это движение первичных учётных документов в бухгалтерском учёте, их создание или получение от других организации, принятие к учёту, обработка, передача в архив. Для точного и правильного ведения документооборота на предприятии составляется его график, который утверждается руководителем организации по согласованию с главным бухгалтером. График должен предусматривать оптимальное число подразделений и исполнителей, которые должен проходить первичный учётный документ, определять минимальный срок его нахождения в подразделении. График документооборота оформляется, как правило, схемой или перечнем работ, выполняемых каждым подразделением организации (исполнителями) с указанием их взаимосвязи и сроков выполнения работ.

Работники организации создают либо представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются (Приложение А).

Правильное составление графика документооборота и его соблюдение играет важную роль. График способствует оптимальному распределению должностных обязанностей между работниками, облегчает контроль за работой над документами, осуществляемый руководителями подразделений, а также обеспечивает своевременность составления отчетности.

Значение первичных документов на предприятии огромно. Первичные учётные документы – это документы, которыми должны оформляться все хозяйственные операции, проводимые организацией; они составляют основу учётной информации, обеспечивая бухгалтерский учёт сведениями, необходимыми для достоверного отражения хозяйственной деятельности организации. Ни одна операция не может быть отражена в учёте, если на неё нет надлежащим образом составленного документа. Значение первичных документов можно разделить на несколько блоков, указанных в таблице №1.

Таблица 1.

| Значение | Характеристика |

| Экономическое | Заключается в том, что данные первичных документов используются для определения важных экономических и производственных показателей (производительность труда, фондоотдача). Первичный учётный документ является письменным свидетельством того, что хозяйственная операция имеет юридическую силу и не требует дальнейших пояснений. |

| Контрольно - аналитическое | Заключается в том, что первичные документы служат источником данных для осуществления внутрихозяйственного контроля за движением имущества с целью установления законности и целесообразности осуществленных операций. Первичные документы являются источником данных для внешних аудиторов при проведении проверок, а также основанием для проведения ревизии. Во время и после ревизии документы помогут выявить причины и виновников недостач, скрытые резервы предприятия и т.д. |

| Практическое | Заключается в том, что в них правильно и своевременно регистрируются все распорядительные и исполнительные действия, т.е. первичные документы можно брать за основу любой проверки или операции, не опасаясь за то, что результат работы будет неудовлетворительным из-за неверных данных в первичных документах. |

| Организационно -управленческое | Заключается в том, что с помощью системного использования информации, взятой из первичных документов, можно добиться оптимального взаимодействия всех управленческих резервов для достижения намеченных экономических показателей и получения максимальной прибыли. |

| Юридическое | Заключается в том, что первичные учётные документы обеспечивают доказательное обоснование показателей бухгалтерского учёта и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. |

Итак, первичные учётные документы – это оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется бухгалтерский учёт. Учётная документация является одним из важнейших элементов метода бухгалтерского учёта, суть которого сводится к сплошному и непрерывному отражению хозяйственных операций с целью получения данных, необходимых для ведения текущего бухгалтерского учёта и контроля за деятельностью предприятия. Для точного и правильного ведения документооборота на предприятии составляется его график. Свой документооборот существует для каждого первичного документа. Значение учётных документов на предприятии огромно. Ни одна операция не может быть отражена в учёте, если на неё нет надлежащим образом составленного документа.

2. Классификация первичных учётных документов, формы документов

Классифицировать первичные учётные документы можно следующим образом: по объему содержащихся в документах сведений или по порядку их составления, по способу использования, по назначению, по месту составления, по количеству учётных позиции, по способу заполнения, по характеру регистрируемых операций. Подробнее эту классификацию можно рассмотреть в таблице №2.

Теперь рассмотрим понятие «формы документа». Под формой документа понимается состав и расположение его реквизитов. Одно из важнейших условий оформления первичной учётной документации это наличие в ней всех сведений, необходимых для работы, учёта и контроля. Первичные документы принимаются к учёту в том случае, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учётной документации. Если же форма первичных учётных документов не предусмотрена в альбомах унифицированных форм первичной учётной документации, то такие документы должны разрабатываться организацией самостоятельно и в обязательном порядке содержать реквизиты.

Таблица 2

| Классификационный признак | Название | Характеристика |

| По объему содержащихся в документах сведений или по порядку их составления | Первичные | Составляются непосредственно в момент совершения хозяйственной операции. Имеют юридическую силу, т.к. являются первым формальным доказательством, что операция выполнена. Сюда можно отнести накладные, документы о начислении заработной платы, и др. |

| Сводные | Составляются на основании первичных документов и отражают операции, уже оформленные прежде первичными документами. Составляются для обобщения данных первичных документов с целью получения укрупненных или новых показателей. Сюда можно отнести авансовый отчет, расчетно-платежную ведомость, и др. | |

| По способу использования | Разовые | Отражают одну или несколько хозяйственных операций, совершённых одновременно. После составления могут быть основанием для бухгалтерских записей. |

| Накопительные | Составляются за определенный период времени (например, за день) и содержат информацию об однородных хозяйственных операциях. Позволяют сократить количество заполняемых документов, бухгалтерских записей, и, следовательно, снижают трудоемкость работы бухгалтерской службы. Сюда можно отнести реестры, лимитно-заборные карты на отпуск материалов, ведомости, и др. | |

| По назначению | Распорядительные | Содержат распоряжения и приказы руководителя организации или других уполномоченных лиц. Не подтверждают факта осуществления хозяйственной операции, поэтому основанием для учётных записей не являются. Сюда можно отнести приказы, распоряжения, платёжные поручения, чеки, доверенности на получение ТМЦ и др. |

| Исполнительные (оправдательные) | Подтверждают факт совершения хозяйственных операций, являются источником информации для текущего и последующего контроля хозяйственных операций. Сюда можно отнести наряды на сдельную работу, накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение ТМЦ, и т. д. | |

| Бухгалтерского оформления | Составляются с целью подготовки, сокращения и упорядочения учётных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов. Сюда можно отнести документы по расчетам с подотчетными лицами, документы по учёту НДС, документы по учёту кассовых и банковских операций, документы по учёту рабочего времени и др. | |

| Комбинированные | Содержат признаки трёх указанных выше виттов документов. Примером такого вида документов может служить расходный кассовый ордер, который содержит в себе и распоряжение о выдаче денег, и подтверждение получения денег, и корреспондирующие счета. | |

| По месту составления | Внутренние | Оформляются и применяются внутри одного предприятия. Сюда можно отнести расчетно-платежные ведомости по заработной плате, путевые листы, акты, кассовые приходные и расходные ордера и др. |

| Внешние | Поступают от других юридических и физических лиц. Сюда можно отнести ТТН, счета-фактуры поставщиков и др. | |

| По количеству учётных позиции | Однопозиционные | Содержат одну позицию. Сюда можно отнести наряд на выполнение работы. |

| Многопозиционные | Состоят из нескольких позиций и наименований. Сюда можно отнести ТТН или счёт-фактуру. | |

| По способу заполнения | Составляемые вручную | Составляются «от руки» на чистом листе/ бланке. |

| Составляемые с помощью техники | Составляются на пишущей машинке либо (что в настоящее время встречается гораздо чаще) на компьютере. | |

| По характеру регистрируемых операций | Типовые | Служат для регистрации однородных, широко распространенных хозяйственных фактов, имеющих место быть на предприятиях с часто встречающейся деятельностью. |

| Специализированные | Служат для регистрации операций специализированного узкоотраслевого характера, имеющих место быть на предприятиях с редко встречающейся деятельностью |

Реквизиты служат для придания исчерпывающей характеристики хозяйственному факту, изложенному в документе, а так же придают ему юридическую силу. К обязательным реквизитам относят:

- наименование документа;

- наименование организации - составителя (должно совпадать с названием, указанным в учредительных документах организации);

- дата (подписания или утверждения; оформляется арабскими цифрами по принципу: день, месяц, год);

- наименования сторон, участвующих в совершении хозяйственной операции;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в количественном и стоимостном выражении);

- наименование должностных лиц, ответственных за совершение хозяйственной операции;

- личные подписи указанных лиц и их расшифровки.

В зависимости от характера операции, требований нормативных актов и других факторов, в первичные документы могут быть включены дополнительные реквизиты (номер документа, адрес организации), при этом все реквизиты утвержденных унифицированных форм первичной документации остаются без изменения. Удаление отдельных реквизитов из унифицированных форм не допускается, а вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Регистрация документа проводится только после его подписания (утверждения); в этом случае документу присваивается регистрационный номер - цифровое или буквенно - цифровое обозначение, присваиваемое документу для его учёта и последующего поиска.

Существует понятие «стандартизации документов». Это установление одинаковых стандартных размеров бланков типовых документов. Стандарты унифицированных форм первичной учётной документации утверждает Госкомстат России по согласованию с Минфином и Минэкономразвития России. Подобные формы разработаны практически для всех направлений внутренней деятельности предприятия. Например, по учёту использования рабочего времени и расчетов с персоналом по оплате труда (N Т-12 "Табель учёта использования рабочего времени и расчета заработной платы", N Т-51 "Расчетная ведомость", N Т-13 "Табель учёта использования рабочего времени"), по учёту кадров (N Т-2 "Личная карточка работника", N Т-7 "График отпусков", N Т-10 "Командировочное удостоверение"), по учёту кассовых операций (N КО-1 "Приходный кассовый ордер", N КО-4 "Кассовая книга") и т.д. С различными бланками документов можно также ознакомиться в приложениях (Приложения Б, В, Г, Д, Е, Ж, И, К, Л, М).

Итак, классифицировать первичные учётные документы можно по множеству признаков. Существует понятие «формы документа». Под формой документа понимается состав и расположение его реквизитов. Первичные документы принимаются к учёту в том случае, если они составлены по определённой форме, либо содержащейся в альбомах унифицированных форм, либо разработанной организацией самостоятельно.

3. Нормативные документы, в соответствии с которыми ведётся учёт на предприятии

Начать эту главу стоит, пожалуй, с того, что ведение первичных учётных документов осуществляется не «на усмотрение» организаций, а в строгом соответствии с определёнными нормативными документами. Эти документы можно представить как 4-х уровневую систему, основанную на их статусе:

| Уровень | Характеристика |

| 1 | ГК РФ, НК РФ, Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте» (является основным актом данного уровня). |

| 2 | Стандарты и положения по бухгалтерскому учёту и отчетности; здесь единственным регулирующим органом является Минфин РФ. |

| 3 | Методические рекомендаций и указания, инструкции, комментарии, письма Минфина РФ и других ведомств. |

| 4 | Рабочие документы по бухгалтерскому учёту самого предприятия, основными из которых являются документы по учётной политике предприятия, формы первичных учётных документов (утвержденные руководителем), а также графики документооборота. |

Далее я рассмотрю основные нормативные документы, устанавливающие и регулирующие правила оформления и учёта первичных учётных документов, а также сами привила, определённые данными документами.

Похожие работы

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... 1/98, не зависимо от организационно – правовых форм. Под формированием учётной политики понимается, согласно Положению, её выбор и обоснование. При формировании учётной политики организации по конкретному направлению ведения и организации бухгалтерского учёта осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учёту. Если по ...

... необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); - принятая организацией учётная политика применяется последовательно от одного отчётного года к другому (допущение последовательности применения учётной политики); - факты хозяйственной деятельности организации ...

... 5. Отчет кассира (отрывной лист кассовой книги) 6. Ж/О №1 ведомость №1 7. Главная книга 8. Бухгалтерский баланс На предприятиях малого бизнеса учет ведется в книге кассира операциониста и ведомости учета д/с и фондов (форма В4) На счете 50/1 учитываются средства в кассе организации. На 50/2 наличие и движение д/с в кассах товарных контор, билетные и багажные кассы портов и вокзалов, ...

0 комментариев