Навигация

Управлінський облік малоцінних швидкозношуваних предметів

103677

знаков

7

таблиц

12

изображений

1.2 Управлінський облік малоцінних швидкозношуваних предметів

Розкриваючи питання обліку запасів окрему увагу треба приділити малоцінним та швидкозношуваним предметам, облік яких має деякі особливості [19, 56].

Малоцінні та швидкозношувані предмети визначаються за єдиним критерієм:

– терміном служби, що в цьому випадку вважають не більшим, ніж один рік або нормальний операційний цикл, якщо він перевищує рік [2]. Вартість малоцінних і швидкозношуваних предметів, переданих в експлуатацію, виключається зі складу активів, тобто запасів, шляхом списування з балансу на їхнє вибуття з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації та відповідальними особами протягом терміну їх фактичного використання. Таким чином, за даними карточок складського обліку матеріалів не можна отримати інформації про реальні запаси малоцінних і швидкозношуваних предметів, оскільки передані в експлуатацію відображаються як вибулі. У той же час вони наявні у виробничих підрозділах – центрах відповідальності, хоч їхня вартість уже включена у витрати виробництва. У зв’язку з цим при визначенні потреби в таких запасах з метою управлінського обліку слід брати до уваги не тільки наявність малоцінних і швидкозношуваних предметів на складах, відображену як їхній залишок у карточках складського обліку матеріалів, а й фактичну кількість тих, які передані в експлуатацію, термін дії котрих ще не закінчився.

В управлінському обліку за центрами відповідальності необхідно враховувати не тільки фактичну наявність малоцінних і швидкозношуваних предметів, а й залишкові терміни їхньої експлуатації, оскільки без цього може виявитись, що при видимій забезпеченості ними потреб підприємства інколи виникає непередбачена потреба в них, що несприятливо позначається на виробництві. Управлінський же облік саме спрямований на попередження таких непрогнозованих збоїв у забезпеченні запасами потреб виробництва.

Управлінський облік малоцінних і швидкозношуваних предметів забезпечується системою встановленої документації. Так, безпосередньо за центрами відповідальності на тих підприємствах, де практикують наявність у роздавальних кладовках постійного обмінного фонду інструментів (пристосувань), їхній облік ведуть із застосуванням відомості на поповнення (вилучення) постійного запасу інструментів (пристосувань), тип. ф. № МШ-1, що складається у двох примірниках. Цю відомість менеджер центру відповідальності погоджує із cпеціалістами планово-виробничого (інструментального) відділу і на її основі проводять записи надходження (поповнення) або вибуття (вилучення) інструментів чи пристосувань у карточках складського обліку матеріалів, тип. ф. № М-12 інструментально-роздавальної кладовки, де знаходиться такий запас. Другий примірник є основою для списання (оприбуткування) виданих (повернених) інструментів чи пристосувань на складі підприємства в аналогічних карточках.

Поряд з цим, видача зі складу підприємства керівникам його структурних підрозділів малоцінних та швидкозношуваних предметів (за умови наступної їх видачі працівникам підрозділів) здійснюється на підставі документів "Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів" або "лімітно-забірна картка" [12, 226-229].

При отриманні праівниками зі складу або в керівника свого підрозділу малоцінних та швидкозношуваних предметів, вони розписуються у відомості, чим і засвідчують безпосередньо факт їх отримання. Залежно від особливостей документообігу на конкретному підприємстві відомості обліку видачі можуть оформлюватися як в одному, так і в двох екземплярах [19, 56].

Якщо інструменти й пристосування видаються у тимчасове користування (як правило, протягом зміни), в таких випадках використовують інструментальні марки (жетони), де вказано номер цеху – центру відповідальності, табельний номер робітника, номер кладовки. Можливе застосування одно-і двомарочних варіантів такого обліку. Застосування таких жетонів пришвидшує видачу інструментів, що на великих підприємствах дуже важливо, оскільки часто поблизу інструментально-роздавальних кладовок утворюються значні черги, що зумовлює непродуктивні втрати робочого часу, і не може свідчити про високий рівень управлінського обліку.

За виданими інструментальними марками легко визначити, в якого робітника знаходиться той чи інший інструмент або приладдя. Однак при одномарочному варіанті доволі багато часу йде на визначення кількості інструментів (приладдя), що знаходяться одночасно в того чи іншого робітника. Тому часто застосовують двомарочний варіант обліку, за яким використовуються марки з табельними номерами робітників і марки з номенклатурними номерами інструментів, котрі робітникам не видаються, а знаходяться на місцях зберігання інструментів. Перші при видачі інструментів кладуть на місця їхнього зберігання, а другі – на контрольну дошку з табельними номерами робітників. Таким чином, наглядно видно, які інструменти одночасно знаходяться в того чи іншого робітника, що посилює контроль за цільовим використанням інструментів, своєчасним поверненням їх у кладовку, коли виникає гостра потреба в них на іншому робочому місці. Так само можна організувати облік змінного спецодягу, вимірювальних приладів, якщо вони видаються на нетривале користування. Точні дані про фактичне забезпечення інструментами й приладдями можливі за умови чіткого обліку їхнього знаходження у відповідних місцях: на складах, у центрах відповідальності, ремонті тощо. Зокрема, на інструменти й приладдя передані для їхнього полагодження, складають замовлення на ремонт або заточування інструментів (пристроїв), тип. ф. № МШ-3, у двох примірниках.

Варто наголосити, що в управлінському обліку немає дрібниць, оскільки будь-які відхилення від нормальної роботи зумовлюють, як правило, своєрідне відлуння, що має негативно позначитися на ефективності роботи підприємства загалом. Тому необхідно, щоб контроль – один із найголовніших аспектів управлінського обліку – здійснювався всюди на кожному робочому місці, безперечно, в межах компетенції таких працівників. Щодо розглянутого документа, важливим є забезпечення дотримання встановлених термінів виконання передбачених робіт, що мають контролювати як відповідальні особи майстерні (цеху), де вони виконувались, так і комірник інструментально-роздавальної кладовки, зіставляючи дату складання замовлення з датою повернення інструменту (приладдя) [12, 229-231], оскільки запаси включаються у витрати одночасно зі зменшенням активів [3]. Таким чином, уже при видачі зі складу на виробництво малоцінних і швидкозношуваних предметів їхня вартість включається у витрати виробництва. В той же час за натуральною ознакою вони обліковуються тривалий період. Саме управлінський облік (у фінансовому обліку вони вважаються списаними) має забезпечити облік цих предметів і активів протягом усього терміну експлуатації, не допускаючи передчасного втрачання їх до закінчення цього терміну.

Проте, на практиці часто з тих чи інших причин інструменти й приладдя ламаються, псуються чи виявляється їх пропажа. В таких випадках складають акт вибуття малоцінних і швидкозношуваних предметів, тип. ф. № МШ-4.

Цей документ є підставою для облікового працівника для віднесення вартості виданих на господарські потреби, а також в індивідуальне користування працівникам підприємства малоцінних та швидкозношуваних предметів до витрат того чи іншого підрозділу [19, 56-60]. Залежно від причин вибуття, акт складається в одному або двох примірниках. Якщо винних у псуванні чи поломці інструментів немає (це сталось унаслідок об’єктивних причин), акт складається в одному примірнику, причому в ньому можна відобразити списання інструментів, які рахуються за кількома робітниками.

Примірники актів (тип. ф. № МШ-4) додають до актів на списання інструментів (пристосувань) і обміну їх на придатні, тип. ф. № МШ-5, або актів на списання малоцінних і швидкозношуваних предметів, тип. ф. № МШ-8 (Дод. А), які складаються на загальну кількість втрачених (поламаних, зіпсованих) інструментів (приладь) чи непридатних для подальшого використання МШП.

При цьому, на основі акта, тип. ф. № МШ-5, проводиться заміна інструментів (пристосувань) шляхом видачі їх зі складу в кладовку центру відповідальності без виписування накладних чи лімітно-забірних карточок, оскільки згаданий акт застосовується на тих підприємствах, де в центрах відповідальності є постійний обмінний фонд інструментів (приладь).

Необхідно контролювати здачу непридатного інструменту, приладів, приладь у кладовку центру відповідальності та наступну їх утилізацію, маючи на увазі, що окремі вузли можуть бути використані для ремонтів, а дорогоцінні метали, часто наявні у приладах новинках, суворо обліковуватись. Окремо на кожний вид фізично зношеного спецодягу, спецвзуття, захисних засобів, інших МШП, а також інструментів (приладь) на тих підприємствах, де вони не обліковуються за методом обмінного фонду, складають акт на списання малоцінних і швидкозношуваних предметів, тип. ф. № МШ-8, в одному примірнику.

Так само, як і за попереднім актом, необхідно контролювати утилізацію МШП чи інструментів, оприбутковувати металобрухт, ганчір’я, дрова і використовувати їх за призначенням: реалізовувати, передавати як обтиральний матеріал, зрештою знищити непотрібне.

Значну частину витрат на підприємствах складають витрати на спецодяг, спецвзуття, захисні засоби. Вони видаються окремим робітникам на постійне користування протягом терміну носіння або на період виконання певних робіт, тому постійно за робітниками не закріплюються, а видаються як чергові [12, 232-233].

Спеціальною формою документа, за допомогою якого здійснюється видача малоцінних швидкозношуваних предметів на господарські потреби і на ідивідуальне користування працівникам зі складу або керівниками структурних підрозділів, за встановленими нормами є "Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв" (форма № МШ-7) [19, 56]. Такі відомості комірник складає окремо на видачу та повернення спецодягу, спецвзуття, захисних засобів (передачі на дезінфекцію, прання, ремонт, літнє зберігання тощо) і вони є підставою для записів в особових картках обліку спецодягу, спецвзуття і запобіжних пристосувань, тип. ф. № МШ-6, що відкриваються на кожного робітника, який користується такими засобами.

Списані засоби індивідуального захисту відображають у цих картках на основі актів вибуття малоцінних і швидкозношуваних предметів, тип. ф. № МШ-4. Згадані картки відкриваються в одному примірнику окремо на засоби індивідуального захисту та на чергові спецодяг, спецвзуття, захисні засоби, які видають робітникам згідно з затвердженим на підприємстві списком на одну–дві зміни, і зберігають у кладовках центрів відповідальності за табельними номерами робітників [12, 233-234].

Отже, існуюча сукупність форм первинної документації з обліку малоцінних та швидкозношуваних предметів дає можливість побудови такої системи обліку, яка б відповідала масштабам підприємства, його організаційно-структурній формі та об’єктивним умовам функціонування [26, 55].

1.3 Методи оцінки запасів при їх вибутті

При відпуску запасів у виробництво, з виробництва, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів:

1. ідентифікованої собівартості;

2. середньозваженої собівартості;

3. ФІФО;

4. ЛІФО ( вилучений з П(с)БО 9 "Запаси", і вже не використовується);

5. нормативних затрат;

6. за цінами продажу [2].

Розглянемо зазначені методи детальніше.

МЕТОД 1. Оцінка за ідентифікованою собівартістю.

Інакше кажучи, "за яку ціну купив, за таку і списав" (у виробництво, на склад готової продукції чи в реалізацію - залежно від того, які саме види запасів і з якою метою вибувають) [24].

Запаси, які відпускаються, та послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою собівартістю [2]. Однак не зовсім зрозуміло, навіщо у П(С)БО 9 запроваджено таке обмеження в застосуванні методу ідентифікованої собівартості. Можливо, наголос на спецзамовленні і незамінності не треба розуміти як обмеження, а лише в тому сенсі, що застосувати цей метод оцінки зможуть усі підприємства для спецзамовлень, а у разі незамінності - в обов'язковому порядку. Адже на багатьох підприємствах давно налагоджено комп'ютерний облік надходження і вибуття запасів за ідентифікованою собівартістю, і оскільки цей метод є найточнішим, немає сенсу змінювати і перебудовувати програми заради впровадження приблизного обліку, яким є облік вибуття за: середньозваженою собівартістю, ФІФО, ЛІФО. Цей метод не новий - він давно і широко у нас застосовується.

У нашій країні він завжди переважав і використовувався практично у всіх галузях економіки. Обов'язкова умова для цього - можливість за кожною одиницею запасів установити саме її ціну (історичну собівартість) [24].

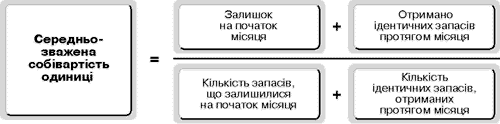

МЕТОД 2. Оцінка за середньозваженою собівартістю.

Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів. Оцінка кожної операції з вибуття запасів може здійснюватись за середньозваженою собівартістю діленням сумарної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції [2].

Метод застосовується окремо для кожної сукупності взятих на облік запасів, однакових за призначенням і споживчими характеристиками (цього уточнення немає в П(С)БО 9, але доцільно його тут внести для ширшого розкриття суті методу). Середньозважена собівартість одиниці, що вибуває, визначається за формулою (рис. 1.5) [24].

Рис.1.5. Формула визначення середньозваженої собівартості продукції

Отже, в чисельнику формули проставляються значення в грошовому (вартісному) вимірі, у знаменнику ці ж значення - у кількісному (тобто в фізичних одиницях) [24].

МЕТОД 3. Оцінка за методом ФІФО (first-in, first-out method - FIFO).

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів [2].

Основним недоліком методу є вплив зовнішніх чинників економічного життя держави на показник валового прибутку окремо взятого підприємства. Так, в умовах постійно зростаючих цін метод ФІФО дає найвищий показник валового прибутку. А якщо взяти до уваги, що в умовах загального зростання цін кожне підприємство прагне підвищити також і ціни на реалізовуваний товар, то при застосуванні методу ФІФО до оцінки вибуття показник валового прибутку, що зазначається у Звіті про фінансові результати, можна вважати невиправдано завищеним.

Відповідно, в умовах постійного зниження цін спостерігається зворотний процес: показник валового прибутку внаслідок застосування методу ФІФО до оцінки вибуття запасів і вимушеного зниження відпускних цін на продукцію (товари), що їх підприємство реалізовує, виходить у звіті невиправдано заниженим.

Водночас, оскільки запаси, які придбаваються в умовах постійно зростаючих цін і оцінюються при вибутті методом ФІФО, списуються в реалізацію за найменшою з цін, то запаси, які залишаються на балансі підприємства, виявляються оціненими за вартістю, більш-менш наближеною до ринкової. А це означає, що при аналізі балансу такого підприємства показники власних оборотних коштів, оборотного капіталу і, відповідно, коефіцієнт покриття будуть не просто оптимістичнішими, але і реальнішими порівняно з тим, якби це підприємство використало при вибутті запасів метод ЛІФО [24].

МЕТОД 4. Оцінка за методом ЛІФО(last-in, first-out method - LIFO).

Цей метод оцінки вибуття запасів за цінами останніх закупівель грунтується на припущенні, що собівартість запасів, що надійшли останніми, використовується для визначення собівартості товарів, проданих першими. На сьогоднішній день цей метод в Україні не використовується.

МЕТОД 5. Оцінка за нормативним методом обліку вибуття запасів.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно у нормативній базі перевірятися і переглядатися. Оцінка продукції за нормативними затратами коригується до фактичної виробничої собівартості [2].

Нормативний метод обліку вибуття запасів є частиною давно відомого в нашій країні нормативного методу обліку витрат (облік за планово-розрахунковими цінами) і базується на нормативному методі калькулювання собівартості продукції (робіт, послуг).

Основні принципи нормативного методу обліку витрат (у тому числі вибуття запасів) і калькулювання собівартості продукції (робіт, послуг) зводяться до такого. В основу калькуляції фактичної собівартості окремого виду продукції покладено заздалегідь складену калькуляцію нормативної собівартості цього виду продукції за затвердженими самим підприємством поточними нормами витрат сировини і матеріалів, праці тощо [24]. При дотриманні цих норм (і при їх своєчасному перегляді) фактична собівартість відповідає нормативній. У разі виявлення відхилень від норм фактичну собівартість продукції визначають так: до нормативної собівартості додають (у разі перевитрати) або від неї віднімають (у разі економії) виявлені відхилення від поточних норм, а також додають (віднімають) витрати, зумовлені зміною цих норм протягом звітного періоду за кожною статтею витрат. При цьому прямі витрати за встановленими нормами враховують окремо від витрат, що становлять відхилення від норм. Це дає змогу ретельно контролювати витрати під час виробництва продукції [2].

Виявлені у звітному періоді наднормативні витрати зараховуються до складу собівартості реалізованої продукції. [3]

Нормативна калькуляція - це визначення собівартості одиниці продукції (робіт, послуг) за статтями витрат у грошовому вимірі на основі діючих (поточних) норм витрат матеріалів, заробітної плати тощо.

Діючими нормами прийнято називати норми і нормативи, зумовлені технологічним процесом, відповідно до якого передають матеріали у виробництво, оплачують виконані роботи. Нормативні калькуляції можуть складатися послідовно на деталі, вузли і продукцію загалом. Нормативні калькуляції використовують для оцінки залишків незавершеного виробництва і визначення фактичної собівартості продукції при застосуванні нормативного методу обліку витрат на виробництво і калькулювання собівартості продукції (робіт, послуг). Нормативний метод обліку витрат і калькулювання собівартості продукції є основним методом, що використовується на підприємствах промисловості зі складною технологією, а також у сезонних галузях матеріального виробництва. Він, нарівні з іншими методами оцінки вибуття запасів, потрібен для оцінки не лише при вибутті запасів з підприємства, а й при переведенні їх з однієї балансової статті до іншої, що теж кваліфікується як вибуття [24].

МЕТОД 6. Метод оцінки вибуття запасів за цінами продажу.

Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотку торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів [2].

Може здатися, що цей метод - єдиний, що застосовується лише до вибуття запасів з підприємства. Це не так. Адже торгова націнка додається до первісної вартості закуплених для подальшого продажу вроздріб товарів вже на стадії оприбуткування цих товарів на рахунок 282. Надалі облік руху товарів на всіх дореалізаційних стадіях може відбуватися за цінами продажу. Разом з тим це не суперечить вимогам П(С)БО 9 і МСФЗ 2 щодо оцінки запасів на дату балансу за найменшою з двох вартостей: первісною вартістю або чистою вартістю реалізації. Адже на балансі сальдо товарів у роздрібній торгівлі показується згорнуто: Сальдо Д-т 282 - Сальдо К-т 285, тобто з врахуванням контрактиву "Торгова націнка" як показника, що коригує продажну вартість до рівня первісної.

Оскільки вибір оптимального для того або іншого підприємства методу оцінки вибуття запасів залежить від великої кількості зовнішніх чинників, які по-різному впливають на діяльність кожного окремо взятого підприємства і на її результати, ми не будемо радити, якому з методів віддати перевагу [24].

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2].

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

... ється висячої в повітрі, що оперує примарами минулого. Сценарний аналіз, розрахунок й оцінка варіантів навіть на найближчу перспективу за принципом “що, якщо... ” уже неможливі. Роль системи управлінського обліку й бюджетування укладається в тім, щоб представити всю фінансову інформацію, показати рух грошових коштів, фінансових ресурсів, рахунків й активів підприємства в максимально зручній форм ...

... Тейлора, Ганта) була посилена контрольна функція обліку шляхом використання системи калькулювання стандартних витрат і оперативного аналізу відхилень. Цей період вважають першим етапом у розвитку управлінського обліку. Отже, базовий управлінський облік виник в 20-х рр. ХХ ст. в країнах з високо розвинутою промисловістю. Другий етап розвитку управлінського обліку почався в середині 30-х рр. і був ...

0 комментариев