Навигация

Краткая характеристика ОАО «Балтийский банк»

49649

знаков

5

таблиц

0

изображений

2.1 Краткая характеристика ОАО «Балтийский банк»

Балтийский Банк зарегистрирован Госбанком СССР 5 июля 1989 года. Генеральная лицензия на совершение банковских операций № 128 выдана Центральным Банком России 25 марта 1994 года, разрешение на совершение операций с драгоценными металлами (золотом и серебром) от 7 сентября 1994 года, лицензия профессионального участника рынка ценных бумаг №15400014211400 от 24 декабря 1997 года.

В июне 2001 года в связи с реорганизацией Балтийского Банка из товарищества с ограниченной ответственностью в закрытое акционерное общество, Банку была выдана новая Генеральная лицензия ЦБ РФ № 128 от 1.06.2001г. За истекшие со дня основания 13 лет Балтийский Банк вырос в одну из крупнейших финансовых структур не только Санкт-Петербурга, но и всего Северо-западного региона, получив всеобщее признание не только в России, но и за рубежом.

По данным различных рейтинговых агентств и на основании информации Центрального Банка России по состоянию на середину 2001 года успешная деятельность позволила Балтийскому банку по различным показателям стабильно входить в число 50 крупнейших банковских институтов России [6].

Банк известен эффективной поддержкой предприятий различных сфер деятельности не только города, области, но и России в целом. В число активных заемщиков банка входят предприятия связи, транспорта, коммунального хозяйства, жилищного и производственного строительства, добывающей промышленности, торговли, сельского хозяйства и других отраслей экономики.

Балтийский банк постоянно разрабатывает и внедряет новые банковские продукты и услуги, осваивает современные технологии работы для эффективного обслуживания клиентов. В их числе: расчетно-кассовое обслуживание в рублях и иностранной валюте, кредитование предприятий реального сектора экономики, кредитование физических лиц на приобретение жилья и средств автотранспорта, различные виды срочных вкладов в рублях и в валюте для юридических и физических лиц, услуги по международным расчетам, документарные операции (аккредитивы, банковские гарантии, инкассо), операции с государственными и корпоративными ценными бумагами, доверительное управление средствами клиентов, операции с векселями различных эмитентов, вексельное кредитование, операции с пластиковыми картами известных международных платежных систем, дорожными чеками MasterCard/Thomas Cook и American Express, коммерческим чеками Bank of New York и Dresdner Bank [11].

Среди иностранных банков-корреспондентов Балтийского банка, по-прежнему, такие ведущие западные банки, как Bankers Trust Co., Bank of New York, Commerzbank AG, Dresdner Bank, Credit Suisse First Boston, Bank Austria/Creditanstalt, ING Bank, Merita Bank, OKO Bank, Leonia Bank и другие. Местонахождение филиалов «Балтийского банка» представляет собой обширную сеть, охватывающую не только Северо-запад, но и Центральную часть России, вместе с тем, которая переходит на Уральскую часть и развиваться в направлении Сибири. Традицией Балтийского Банка является спонсорство и благотворительность: поддержка учреждений народного образования и дошкольного воспитания, финансирование культурных мероприятий.

Банк имеет более 30 тысяч корпоративных клиентов (по данным на 01.01.07), более 883 тысяч частных клиентов (по данным на 01.01.05).

2.1.1 Организационная структура банка

Организационная структура ОАО «Балтийский банк» представлена сложной взаимосвязью подразделений органов внешнего и внутреннего контроля. Чтобы более детально охарактеризовать сферу деятельности и ряд решаемых вопросов каждого из подразделений, необходимо построить графически данную структуру. Наиболее важным органом данной системы будет являться внутренний контроль, что представлен ниже на рисунке 1.

К внешнему контролю деятельности банка можно отнести правительство РФ, государственные организации, устанавливающие нормативно-правовые требования и регулирующие деятельность банков, одной из которых является Центральный банк РФ.

Такая структурная организация позволяет органам управления и контроля не только отслеживать и решать ряд важных задач, но и планировать дальнейшее развитие деятельности банка в целом.

2.1.2 Показатели финансово-экономической деятельности ОАО «Балтийский Банк»

Прибыльность и стабильность функционирования «Балтийского Банка» не случайна (таблица 5).

Таблица 5

| Показатель | 2005 | 2006 | 2007 | 2007 к 2005, % |

| Активы банка, млн.руб. | 19749 | 23304 | 30755 | 155,7 |

| Собственный капитал банка, млн.руб. | 2119 | 2250 | 2319 | 109,4 |

| Средства клиентов, включая вклады населения, млн.руб. | 15358 | 19965 | 27337 | 178,0 |

| Привлеченные средства населения, млн.руб. | 10017 | 13347 | 19759 | 197,3 |

| Доходы, млн.руб. | 6827 | 7066 | 7514 | 110,1 |

| Прибыль балансовая, млн.руб. | 232 | 245 | 257 | 110,8 |

| Уровень рентабельности, % | 11,0 | 10,9 | 11,1 | 101,0 |

| Среднесписочная численность, чел. | 1133 | 1113 | 1147 | 101,4 |

Основные экономические показатели деятельности ОАО «Балтийский банк»

Развитие банка как кредитной организации наиболее ясно можно представить при помощи экономических показателей, отражающих деятельность данной организации за определенный промежуток времени. Проведя сравнительный анализ, можно сказать, что банк имеет тенденцию к развитию политики в области привлекаемых ресурсов. Это может быть произведено при помощи низких процентов при кредитовании и, наоборот, более высоких при формировании вкладов для населения.

Рентабельность капитала за год рассчитывалась как отношение чистой прибыли к собственным средствам (капиталу) банка, выраженное в процентах.

Стоить отметить, что привлекаемые средства, в том числе, населения, выросли более чем в полтора раза. Действительно, клиентская база довольно быстро расширилась с 2005 года. «Балтийский банк» не только работает над качеством оказания услуг, но и развивает сеть дополнительных терминалов, с помощью которых клиенты без особых затруднений пользуются предоставленными банком услугами. Создание усовершенствованных технологий и их внедрение в сфере открытия новых видов кредитования, привлечения средств при помощи финансовых инструментов обеспечивает рост прибылей от реализации услуг и внереализационной деятельности банка.

Похожие работы

... 145689 100,1 25 Фондоотдача 0,105 0,114 0,009 2.2 Учёт и документальное оформление движения основного капитала Основные средства могут поступать в ООО «Балтийский Банк» в результате приобретения за плату. В ООО «Балтийский Банк» разработан график документооборота по учету основных средств. Для первичного учета основных средств на изучаемом предприятии используют унифицированные ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

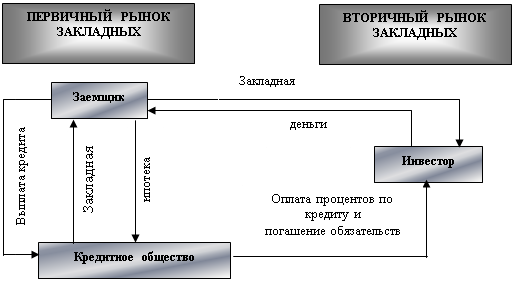

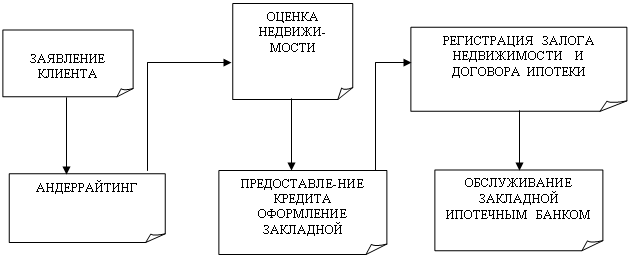

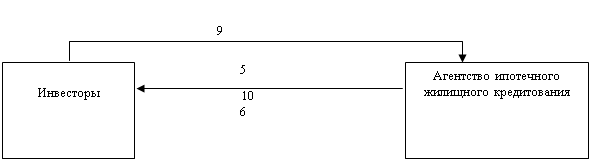

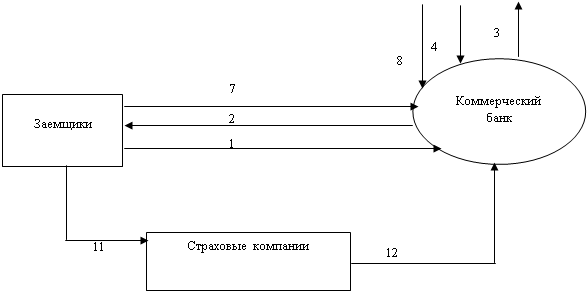

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... 70606) 853385 9. Прочие пассивы (60309, 61302) 2460 БАЛАНС 4488075 БАЛАНС 4488075 Заключение На основании проведенного в работе исследования по теме "Учет просроченной задолженности по кредитным операциям коммерческого банка" можно сделать следующие выводы. Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе ...

0 комментариев