Роль государственного бюджета в процессе общественного воспроизводства

Влияние государственного бюджетного механизма на регулирование объема совокупного спроса и экономического роста

Бюджетный дефицит и профицит и способы его финансирования

Доходы и расходы консолидированного бюджета Республики Тыва за 20062008 гг

Проблемы и перспективы бюджетной политики Республики Тыва

Навигация

Влияние государственного бюджетного механизма на регулирование объема совокупного спроса и экономического роста

Государственный бюджет: формирование, использование и проблемы сбалансированности

53718

знаков

3

таблицы

4

изображения

1.2 Влияние государственного бюджетного механизма на регулирование объема совокупного спроса и экономического роста

В условиях рыночной экономики государственные финансы выполняют свое общественно назначение перераспределение ограниченных финансовых ресурсов с помощью специфического государственного посредника– бюджетного фонда.

Это перераспределение играет важную роль в достижении равновесного состояния экономики, обеспечении экономического роста и социального мира. Другой вопрос: каковы должны быть границы и принципы этого перераспреде ления? Как найти ту «критичесую» процентную долю перераспреджеления ВВП, превысив которую правительство будет угнетающе действовать на экономику и негативно влиять на уровень частных инвестиций, создаст социальную напряженность. К сожалению, ответов на эти вопросы финансовая наука дать не может, большинство решений принимается интуитивно или под влиянием отдельных групп людей.

Важнейшими составляющими фискальной политики государства являются государственные расходы и налоги. Государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость населения.

Мультипликатор государственных расходов показывает приращение ВНП в результате приращения государственных расходов, потраченных на закупку товаров и услуг:

KG= ∆ВНП/∆G,

где К мультипликатор государственных расходов; ∆ВНП приращение валового национального продукта; ∆G приращение государственных расходов.

Мультипликатор государственных расходов можно также определить, используя предельную склонность к потреблению МРС. В результате мультипликатор государственных расходов будет равен:

KG=∆ВНП/∆G = 1/МРС.

Следовательно, ∆ВНП = 1/(1 – MPC) x ∆G= KG x ∆G.

Это означает, что если государство повышает на определенную величину объем своих расходов, не увеличивая при этом статей дохода бюджета, то получается именно такой прирост дохода. Таким образом, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов.

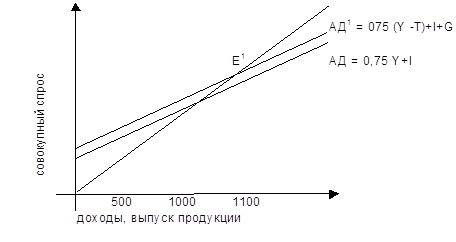

Налоги составляют основу государственных регуляторов экономики. Бюджетноналоговая политика это совокупность мер правительства по изменению государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП.

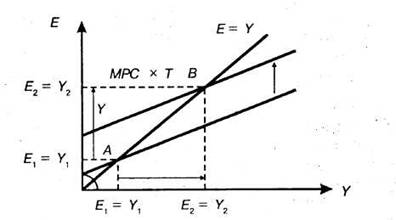

Рассмотрим рис.1. Если налоговые отчисления снижаются на ∆T, то располагаемый доход Yd (Yd = YT) возрастает на величину ∆Т. Потребительские расходы соответственно увеличиваются на величину ∆T x b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства У1 до У2 на величину (см. рис.1 )¹ :

∆Y/∆T = b /(I b)

Рис.1. Мультипликатор налогов

Выражение ∆Y/∆T = b /(I b) есть мультипликатор налогов.

Из изложенного можно сделать вывод о том, что налоговый мультипликатор оказывает гораздо большее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов к росту ВНП. При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет.

Снижение налогов для потребителей ведет к росту их доходов, а соответственно расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и ведет к росту спроса на инвестиционные товары.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики.

Мультипликатор же сбалансированного бюджета показывает, что равные приросты правительственных расходов и налогов вызывают увеличения объема равновесного чистого национального продукта (ЧНП) на величину их прироста. Например, государственные расходы (G) и ставка налогов (T) на 20 млрд. долл. вызывает прирост чистого национального продукта на 20 млрд. долл.

В то же время изменения правительственных расходов имеют более сильное воздействие на совокупные расходы, чем изменения величины налогов такого же масштаба. Правительственные расходы имеют прямое воздействие на совокупные расходы.

Изменения же налогов косвенно воздействует на совокупные расходы, за счет изменения дохода после уплаты налогов и через изменения потребления.

Рассмотрим, когда мультипликатор сбалансированного бюджета равен единице. Одинаковое увеличение налогов и государственных расходов вызовет прирост чистого национального продукта (ЧНП) на величину, равную прироста объема государственных расходов и налогов. При предельной склонности к потреблению (MPC), равный ¾, увеличение налогов на 20 млрд. долл. вызовет снижения дохода после уплаты налогов на 20 млрд. долл. и сокращения потребительских расходов на 15 млрд. долл. . Поскольку мультипликатор равен 4, ЧНП сократится на 60 млрд. долл. Прирост государственных расходов на 20 млрд. . долл., однако, вызовет более чем уравновешивающее увеличение ЧНП на 80 млрд. долл. Следовательно, чистый прирост ЧНП составит 20 млрд. долл., что равно величине прироста правительственных расходов и налогов.

Мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению.

Глава 2 Структура доходов и расходов государственного бюджета Российской Федерации

В государственном бюджете страны (с любым государственным устройством) находит свое отражение структура доходов и расходов государства. Классификация доходов основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

Доходы бюджета это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Доходная часть бюджета составляют: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Так, в бюджетной классификации выделяются следующие основные виды налоговых доходов:

· налоги на прибыль, доход, прирост капитала;

· налоги на товары и услуги, лицензионные и регистрационные сборы;

· налоги на совокупный доход;

· налоги на имущество;

· платежи за пользование природными ресурсами;

· налоги на внешнюю торговлю и внешнеэкономические операции.

Из неналоговых же доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от реализации государственных запасов;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

- доходы от внешнеэкономической деятельности.

Доходная часть бюджета образуется за счет следующих основных видов поступлений: подоходного налога, налога на корпорации, взносов на социальное страхование, акцизов, налогов на предметы потребления.

Среди этих поступлений ведущее место занимает индивидуальный подходный налог. При этом личные доходы граждан облагаются независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т.п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов.

В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку), и предприятия (в процентах к общему фонду заработной платы). Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей.

Существенную фискальную роль играет косвенные налоги, которые включаются в цену товара и целиком оплачиваются покупателями. К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины – государственные денежные сборы, взимаемые через пограничные таможенные учреждения с товаров, ценностей и имущества, провозимых через границу страны. Размер пошлины устанавливается таможенными тарифами (размерами платы), которые указываются в списках товаров, облагаемых пошлиной.

В современных условиях продолжает действовать ряд традиционных налогов: а) с наследства и дарений; б) поимущественный, который взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных домовладений. Такие специфические налоги не вносят существенного вклада в доходную часть бюджета.

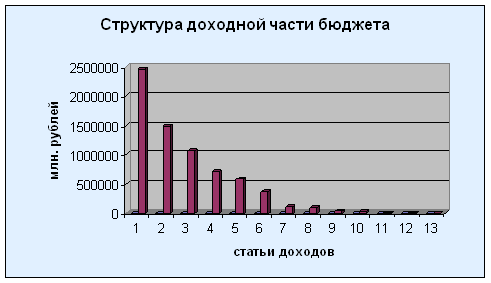

Структура доходной части бюджета Российской Федерации на 2007г.

Табл.2. Статьи доходов бюджета государственного бюджета 2007г.

| № п/п | Статьи доходов государственного бюджета 2007г | Сумма, млн. руб. | % от "всего" |

| 1 | Доходы от внешнеэкономической деятельности | 2455079,8 | 35,25 |

| 2 | Налоги на товары (работы, услуги), | 1485042,9 | 21,32 |

| 3 | Налоги, сборы и регулярные платежи пользование природными ресурсами | 1068990,2 | 15,35 |

| 4 | Налоги на товары, ввозимые на территорию Российской Федерации | 713432,8 | 10,24 |

| 5 | Налоги на прибыль, доходы | 580408,8 | 8,33 |

| 6 | Налоги и взносы на социальные нужды | 368773,9 | 5,29 |

| 7 | Доходы от оказания платных услуг и компенсации затрат государства | 118694,6 | 1,7 |

| 8 | Доходы от использования имущества находящегося в государственной и му ниципальной собственности | 99780,6 | 1,43 |

| 9 | Платежи при пользовании природными ресурсами | 37373,2 | 0,54 |

| 10 | Государственная пошлина | 26314,4 | 0,38 |

| 11 | Административные платежи и сборы | 3782,2 | 0,05 |

| 12 | Прочие неналоговые платежи | 2758,4 | 0,04 |

| 13 | Доходы от продажи материальных и нематериальных активов | 2231,3 | 0,05 |

|

| Всего | 6962663,1 | 100 |

Расходы бюджета денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Формы расходов бюджетов:

· ассигнования на содержание бюджетных учреждений;

· оплата по государственным (муниципальным) контрактам;

· трансферты населению;

· ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

· бюджетные кредиты юридическим лицам;

· субвенции и субсидии, юридическим и физическим лицам;

· инвестиции в уставные капиталы юридических лиц;

· бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

· кредиты иностранным государствам;

· средства на обслуживание и погашение долговых обязательств.

При этом под дотацией понимается средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов.

Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная их величину.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

В зависимости от ориентации государственного регулирования структура расходной части может меняться. Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации расходов бюджета.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства на следующие виды:

а) Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

б) Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Важный признак классификации расходов бюджета предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

· финансирование промышленного производства;

· финансирование социально-культурных мероприятий;

· финансирование науки;

· финансирование обороны;

· содержание правоохранительных органов и органов государственной власти и управления;

· расходы по внешнеэкономической деятельности;

· создание резервных фондов;

· расходы по обслуживанию государственного долга;

· прочие расходы и выплаты.

Здесь хорошо видна роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ. Так, в Российской Федерации самостоятельно в расходах республиканского бюджета отражаются расходы на целевые региональные программы по развитию промышленного сектора экономики, расходы по ликвидации последствий ядерного взрыва в Челябинской области и ядерных испытаний на Семипалатинском полигоне, расходы на государственную программу развития экономики и культуры малочисленных народов Севера, расходы на программу развития гражданской авиации, расходы на Российскую государственную космическую программу и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти.

Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

1. Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

2. Целевой признак позволяет рассмотреть расходы подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований. В настоящее время в Российской Федерации применяется классификация расходов по 19 целевых направлениям:

· заработная плата;

· начисления на заработную плату;

· канцелярские и хозяйственные расходы;

· командировки и служебные разъезды;

· стипендии;

· расходы на питание;

· приобретение медикаментов и перевязочных средств;

· приобретение оборудования и инвентаря;

· приобретение мягкого инвентаря и обмундирования;

· государственные капитальные вложения;

· капитальный ремонт;

· содержание сооружений благоустройства;

· геологоразведочные работы;

· проектирование;

· государственная дотация;

· операционные расходы;

· платежи по ссудам;

· возмещение разницы в ценах;

· прочие расходы.

Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей по целевому признаку. Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения. Осуществление финансирования отдельных статей расходов бюджета в соответствии с их инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных ассигнований в обеспечении намеченных ими мероприятий, а с другой стороны, является инфляционным фактором, увеличивающим совокупный спрос на продукцию и услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком классификации расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации расходы бюджета подразделяются на:

- расходы республиканского бюджета;

- расходы бюджетов членов федерации;

- расходы местных бюджетов.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования.

Однако помимо безвозвратного бюджетного финансирования в настоящее время все шире применяется кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям Правительства Р.Ф. на выполнение целевых программ развития.

Табл.3. Статьи расходов государственного бюджета 2007г.

| № п/п | Статьи расходов государственного бюджета 2007г. | Сумма, млн. руб. | % от "всего" |

| 1 | Межбюджетные трансферты | 1844346,5 | 33,76 |

| 2 | Национальная оборона | 822035,9 | 15,05 |

| 3 | Общегосударственные вопросы | 808196,5 | 14,79 |

| 4 | Национальная безопасность и правоохранительная деятельность | 662867,2 | 12,13 |

| 5 | Национальная экономика | 497229,5 | 9,1 |

| 6 | Образование | 277939,3 | 5,09 |

| 7 | Социальная политика | 215565,8 | 3,95 |

| 8 | Здравоохранение и спорт | 206373,5 | 3,78 |

| 9 | Культура, кинематография и средства массовой информации | 67804,7 | 1,24 |

| 10 | Жилищно-коммунальное хозяйство | 53024,5 | 0,97 |

| 11 | Охрана окружающей среды | 8096,5 | 0,15 |

|

| Всего | 5463479,9 | 100 |

Похожие работы

... , что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. Глава 2: Государственный бюджет: формирование и использование 2.1 Принципы формирования государственного бюджета Бюджетные доходы и расходы разнообразны. Рассмотрим их на примере федерального бюджета Российской Федерации. Для составления ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... «мирного существования», сбалансированности доходв и раходов и перейдем ко второй главе Глава 2 Проблемы бюджетного дефецита в разрезе его сбалансированности.Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда ...

0 комментариев