Навигация

Аудит расчетов с персоналом по оплате труда

64623

знака

14

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

Глава 1. Методические аспекты учета и аудита расчетов с персоналом по оплате труда в современных условиях

1.1 Теоретические аспекты учета расчетов с персоналом по оплате труда в условиях рыночной экономики

Глава 2. Современное состояние учета и аудита расчетов с персоналом по оплате труда

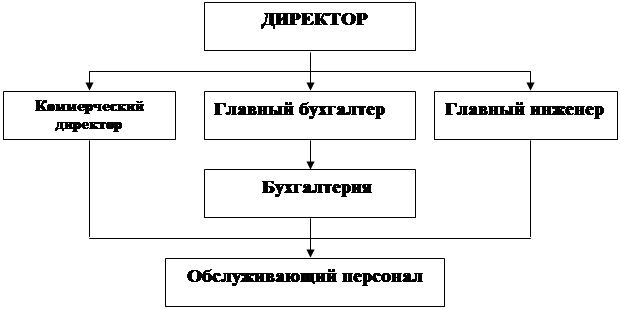

2.1 Краткая экономическая характеристика предприятия

2.2 Бухгалтерский учет расчетов с персоналом по оплате труда

2.3 Состояние внутрихозяйственного контроля и учетной политики предприятия

2.4 Аудит расчетов с персоналом по оплате труда

Глава 3. Совершенствование аудита расчетов с персоналом по оплате труда

3.1 Совершенствование учета расчётов с персоналом по оплате труда

3.2 Совершенствование аудита расчётов с персоналом по оплате труда

Выводы и предложения

Введение

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами и иными нормативно-правовыми актами, коллективными и трудовыми договорами. В свою очередь, заработная плата это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера (различные премии, доплаты, надбавки, социальные льготы). Таким образом, понятие оплата труда значительно шире понятия заработная плата, и отличается тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Важным участком бухгалтерского учета на предприятиях является учет расчетов с персоналом по оплате труда.

Для работника и работодателя труд и его оплата имеют разную цель и значение. Для работника оплата труда – основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для работодателя это – издержки производства, которые он стремится минимизировать, особенно в расчете на единицу продукции. Именно поэтому очень важно уделять особое внимание учету расчетов с персоналом по оплате труда, так как это занимает одно из центральных мест во всей системе учета на предприятии.

В связи с этим целью курсовой работы является изучение современного состояния учета и аудита расчетов с персоналом по оплате труда, а также разработка мероприятий по их совершенствованию применительно к условиям учета в МУП «Аптека № 27».

Проверка носит комплексный характер и включает контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета расчетов, как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда и выплат социального характера.

Задачами исследования являются:

· рассмотреть теоретические аспекты учета и аудита расчетов с персоналом по оплате труда в условиях рыночной экономики.

· представить краткую экономическую характеристику предприятия;

· раскрыть современное состояние бухгалтерского учета расчетов с персоналом по оплате труда, разработать мероприятия по его совершенствованию применительно к условиям учета в МУП «Аптека №27»

· проанализировать состояние аудита и пути его совершенствования.

Теоретическую и методологическую основу исследования составляют труды ученых экономистов в области отечественной и зарубежной теории и практики, постановления правительства РФ. Широко использовались нормативно – правовые акты и обширная научно – практическая информация по теме исследования.

В ходе написания курсовой работы были использованы диалектико-материалистический метод и метод сравнения.

Курсовая работа была выполнена на основании данных годовых отчётов за 2007–2008 годы, данных бухгалтерского учёта по счету 70 «Расчеты с персоналом по оплате труда».

ГЛАВА 1. МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Теоретические аспекты учета расчетов с персоналом по оплате труда в условиях рыночной экономики

Центральное место в производственной деятельности любой организации занимают труд и результаты труда, поскольку только с помощью рабочей силы создаётся прибавочный продукт. Это обстоятельство предопределяет отношение к рациональному использованию трудовых ресурсов, т.к. без коллектива работников нет организации, без необходимого количества людей определённых профессий и квалификации ни одна организация не может достичь своей цели.

Право граждан на труд закреплено Конституцией РФ, ст. 37 определенно, что каждый гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать ряд деятельности и профессию.

Весь персонал работающих в настоящее время подразделяется в основном на две категории – рабочие и служащие. Рабочие классифицируются по профессиям и разрядам с установлением поразрядных тарифных ставок, а служащие – по профессиям и должностям со становлением должностных окладов.

В зависимости от количества труда и времени формы оплаты труда делятся на две основные группы – повременную и сдельную. Каждую из них подразделяют на различные виды. Сдельная форма имеет следующие виды: прямая, сдельно-премиальная, сдельно-прогрессивная, косвенная и аккордная. Повременная форма оплаты труда бывает простая и повременно-премиальная. Повременной называют оплату труда за определённое количество отработанного времени вне прямой зависимости от количества выполненных операций.

Глава 2. Современное состояние учета и аудита расчетов с персоналом по оплате труда

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев