Навигация

Состояние внутрихозяйственного контроля и учетной политики предприятия

64623

знака

14

таблиц

0

изображений

2.3 Состояние внутрихозяйственного контроля и учетной политики предприятия

Учетная политика является для организации основополагающим внутренним нормативным документом, регулирующим учетный процесс на местном уровне в развитие требований внешних нормативных документов, которые выполняют аналогичную функцию на законодательном, методологическом и методическом уровнях системы нормативного регулирования бухгалтерского учета. В связи с этим следует проанализировать учетную политику МУП «Аптека № 27.

Вопросник для проведения контроля учетной политики предприятия

| № п/п | Содержание вопроса | Нормат. акт, кот. предост. право выбора | Положение учетной политики организации |

| 1 | Наименование документа, которым определена учетная политика | ПБУ 1/2009 | Приказ по учетной политике на 2009 год.№65 от31.12.2008год |

| 2 | Основные направления учетной политики: | - | - |

| 2.1 | Определение выручки от реализации продукции (работ, услуг) для целей налогообложения: | - | |

| а) по методу отгрузки; | - | ||

| б) по методу оплаты | - | ||

| 2.2 | Определение выручки от реализации продукции (работ, услуг) в бух учете | - | - |

| 2.3 | Порядок начисления амортизации по основным средствам: | Линейный способ | |

| а) ежемесячно, в течение нормативного срока их эксплуатации; | - | - | |

| б) применение ускоренной амортизации | - | - | |

| 2.4 | Определение предметов для их учета в составе средств в обороте: | - | - |

| а) имущество, используемое в процессе производства менее 12 месяцев в пределах установленного законодательством лимита; | - | - | |

| б) установлен руководителем самостоятельно | - | - | |

| 2.5 | Порядок начисления износа нематериальных активов: | ПБУ 14/2000 | Линейный способ |

| а) ежемесячно по нормам, рассчитанным с учетом срока их полезного использования; | - | - | |

| б) установлен перечень нематериальных активов, по которым начисление износа не производится; | - | - | |

| в) если срок полезного использования невозможно установить – ежемесячно, из расчета норм на 10 лет | - | - | |

| 2.6 | Порядок отражения в учете приобретения и заготовления материалов: | ПБУ 5/2001 | - |

| а) по фактической себестоимости приобретения; | - | По факт. себестоимости с применением счета 10 | |

| б) по учетным ценам с применением счетов 15 и 16 | - | - | |

| 2.7 | Методы оценки производственных запасов: | ПБУ 5/2001 | - |

| а) по средней себестоимости; | - | По себестоимости каждой единицы | |

| б) ФИФО; | - | - | |

| в) ЛИФО; | - | - | |

| г) по себестоимости закупаемых материалов | - | - | |

| 2.8 | Порядок списания ОХР | - | - |

| 2.9 | Порядок учета ремонта основных средств: | - | - |

| а) по фактическим затратам | - | Затраты на ремонт осн. ср-в включаются в себест. отч. периода, в кот. были произведены ремонт | |

| б) путем образования резервов предстоящих расходов и платежей | - | - | |

| 2.10 | Порядок учета курсовых разниц при учете операций в иностранной валюте. | - | - |

| 2.11 | Порядок учета выпуска продукции: | - | - |

| а) по фактическим затратам; | - | - | |

| б) на счете 43, без использования счета 40 | - | - | |

| 2.12 | Порядок отражения в учете выплаты дивидендов | - | - |

| 2.13 | Порядок создания резерва предстоящих расходов и платежей: | - | - |

| а) на оплату отпусков; | - | - | |

| б) на выплату вознаграждений за выслугу лет; | - | - | |

| в) на ремонт основных средств; | - | - | |

| г) на другие цели; | - | - | |

| д) создание резерва не предусмотрено | - | - | |

| 2.14 | Порядок списания не истребованной дебиторской задолженности: | - | - |

| а) в течение 4-х месяцев; | - | - | |

| б) по истечению 3-х лет по решению руководителя | - | - | |

| 2.15 | Порядок учета товаров приобретенных для продажи: | - | - |

| а) по розничным (продажным) ценам с применением счета 42; | - | по розничным ценам с применением счета 42 | |

| б) по покупной стоимости | - | - | |

| 2.16 | Сроки погашения расходов будущих периодов: | - | - |

| а) в теч. срока, кот. они относятся; расходы сезонного характера, в период выпуска продукции; | - | - | |

| б) расходы на основании новых предприятий, производств, новых установок и агрегатов | - | - | |

| 2.17 | Порядок создания резерва по сомнительным долгам | - | - |

| 2.18 | Методы распределения прибыли | - | - |

| 2.19 | Порядок оценки задолженности по полученным займам | - | - |

| а) с учетом причитающихся к уплате процентов на конец отчетного периода; | - | - | |

| б) без учета причитающихся к уплате процентов на конец отчетного периода | - | - | |

| 3. | Организационные аспекты учетной политики | - | - |

| 3.1 | Инвентаризация имущества и обязательств | - | Инвентаризация ТМЦ 1 раз год, ОС 1 раз в 3 года |

| 3.2 | Выбор формы ведения бухгалтерского учета | - | - |

| 3.3 | Организация формы бухгалтерской службы: | - | - |

| а) учредить бухгалтерскую службу, возглавляемую главным бухгалтером; | - | - | |

| б) ввести в штат бухгалтера; | - | - | |

| в) передать на дог. началах ведения бух. учета спец. организации или бухг.-специалисту; | - | - | |

| г) бухгалтерский учет ведет руководитель лично | - | - | |

| 3.4 | Организация внутрипроизводственного учета, отчетности и контроля | - | - |

| 3.5 | Выделение подразделенной на отдельный баланс | - | - |

| 3.6 | Рабочий План счетов бухгалтерского учета | - | - |

| 3.7 | Формы первичных документов для оформления хоз. операций, которым предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности | - | - |

| 3.8 | Правила документооборота и технология обработки учетной информации | - | - |

| 3.9 | Порядок контроля хозяйственных операций, а также за другими решениями | - | - |

При исследовании приказа об учетной политике МУП «Аптека № 27» выявлены следующие нарушения:

· не указаны основные направления учетной политики

· не указано, каким способом определяется выручка от реализации работ (услуг) для целей налогообложения и в бух учете;

· не указан порядок курсовой разницы при учете операций в иностранной валюте.

· не указан порядок учета выпуска продукции;

· не описан порядок списания не истребованной дебиторской задолженности;

· не указаны сроки погашения расходов будущих периодов:

· не указан порядок создания резерва по сомнительным долгам

· не отражены методы распределения прибыли

· не отражены организационные аспекты учетной политики;

· не утвержден рабочий план счетов

· не указана форма ведения бухгалтерского учета; не отражаются формы первичных документов, применяемых для оформления хозяйственных операций, по которым предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности;

· отсутствуют график документооборота

· не прописан порядок контроля хозяйственных операций.

Выявив недостатки в учетной политике МУП «Аптека № 27» надо внести на следующий отчетный год кардинальные поправки такие как:

· указать один из методов определения выручки.

· указать основные направления учетной политики

· указать методы распределения прибыли

· отразить организационные аспекты учетной политики;

· указать форму ведения бухгалтерского учета;

· отразить формы первичных документов, применяемых для оформления хозяйственных операций, по которым предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности;

· не утвердить рабочий план счетов;

· разработать и утвердить документооборот, который разграничит обязательства между рабочим персоналом, и все будут соблюдать свои обязательства, что позволит предприятию своевременно сдавать отчетность.

Проанализировав приказ об учетной политике в МУП «Аптека №27» для получения более подробной информации о предприятии следует провести оценку системы внутреннего контроля.

Вопросник для оценки и системы внутреннего контроля

| № | Проверяемые вопросы | Примечания |

| 1. Среда контроля | ||

| 1 | Имеется ли четкая структура управления предприятием? | Нет |

| 2 | Четко ли продумано разделение обязанностей, взаимосвязи и процедуры контроля с учетом квалификации и опыта специалистов? | Да |

| 3 | Имеются ли должностные инструкции? | Да |

| 4 | Надежен ли учет финансовых и материальных ресурсов, не допускаются ли расточительство и хищения? | Нет |

| 5 | Соблюдается ли хозяйственное законодательство? | Да |

| 6 | Имеется ли отдел внутреннего аудита? | Нет |

| 7 | Создана ли ревизионная комиссия или постоянно действующие инвентаризационные комиссии? | Да |

| 8 | Кадровая политика. Имеются ли компетентные специалисты? | Нет |

| 2. Система бухгалтерского учета | ||

| 9 | Разработана ли учетная политика организации, её организационно-технические и методические аспекты? | Да |

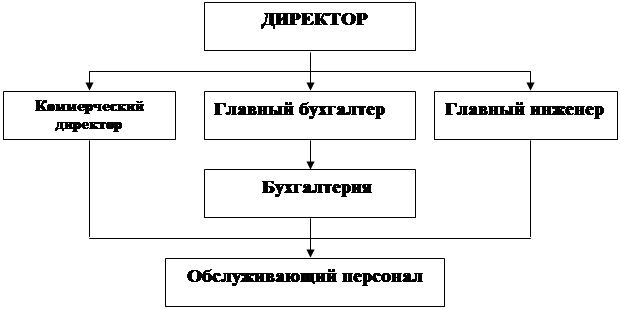

| 10 | Организационная структура бухгалтерии. | Да |

| 11 | Распределены ли обязанности и полномочия между исполнителями? | Да |

| 12 | Соблюдается ли порядок оформления первичных документов? | Нет |

| 13 | Организован ли документооборот? | Нет |

| 14 | Система бухгалтерских записей. Определен ли порядок отражения данных в регистрах бухгалтерского учета? | Нет |

| 15 | Составляется ли промежуточная бух. отчетность? Качество бухгалтерской отчетности. Соблюдается ли график отчетности? | Да |

| 3. Средства контроля | ||

| 16 | Достаточно ли четкое разделение функций управления и учета активов? | Нет |

| 17 | Авторизация (то есть разрешенность) операций. | Да |

| 18 | Насколько полно и своевременно оформляются документы и отражаются в учете совершенные операции? | Нарушались сроки |

| 19 | Обеспеченна ли сохранность активов и бухгалтерских записей (специальные помещения, сейфы, охрана) | Нет |

| 20 | Осуществляется ли руководство организации проверки систем внутреннего контроля? | Да |

Была проведена оценка системы внутреннего контроля МУП «Аптека №27», ответственность за организацию и состояние внутреннего контроля главный бухгалтер. За организацию бухгалтерского учета несёт ответственность руководитель организации.

В процессе аудита обнаружены факты несоответствия системы внутреннего контроля МУП «Аптека № 27», в том числе:

1. не определен порядок отражения данных в регистрах бухгалтерского учета;

2. не организован документооборот;

3. при исследовании правильности оформления первичных документов было обнаружено, что работниками в документах изменялись суммы без проставления своих подписей; в счетах допускались ошибки в количествах; нарушались сроки предоставления отчетов материально ответственными лицами, а к отчетам иногда прилагались документы с нарушением порядка установленной нумерации;

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев