Навигация

Краткая экономическая характеристика предприятия

64623

знака

14

таблиц

0

изображений

2.1 Краткая экономическая характеристика предприятия

Муниципальное унитарное предприятие «Аптека № 27» создано в 1993 году путем выделения из МУП « Формации» Место нахождения предприятия: Ярославская область, г. Рыбинск, ул. Крестовая/Бородулина,77/8. Форма собственности – муниципальная. Учредителем является Департамент недвижимости РМО. Имущество закреплено за предприятием на праве хозяйственного ведения. Основной вид деятельности – розничная торговля фармацевтическими товарами, на что получена Федеральная лицензия сроком на 5 лет. Деятельность предприятия осуществляется согласно трудового, гражданского и налогового кодексов РФ.

В 2008 году согласно постановлению главы городского округа №2557 от 02.10.2008 г. предприятие было реорганизовано путем присоединения к нему МУП «Аптека № 28», МУП «Аптека №30», МУП «Аптека № 134», МУП «Аптека №151» и стало правопреемником этих предприятий.

В настоящее время МУП «Аптека №27» является коммерческой организацией, осуществляющей следующие виды деятельности:

- реализация населению готовых лекарственных препаратов (в т. ч. гомеопатических препаратов) по рецептам, без рецепта врача, учреждениям здравоохранения и другим учреждениям по требованиям и заявкам;

- изготовление лекарственных препаратов по рецептам врачей и требованиям учреждений здравоохранения, изготовление внутриаптечной заготовки в соответствии с утвержденными прописями и фасовка лекарственных препаратов и лекарственного растительного сырья с последующей их реализацией;

- отпуск лекарственных препаратов бесплатно или со скидкой отдельным группам населения;

- деятельность, связанная с оборотом наркотических, психотропных сильнодействующих, ядовитых лекарственных средств;

- реализация лекарственного растительного сырья в заводской упаковке, изделий медицинской техники, в т. ч. профилактического белья, предметов ухода за детьми, аптечек первой помощи и др. дезинфицирующих средств предметов личной гигиены, оптики, минеральных вод, лечебного, детского, и диетического питания;

- реализация косметических и парфюмерной продукции, разрешенной к отпуску из аптечных организаций;

- реализация средств ветеринарного назначения;

- предоставление медицинским работникам учреждений здравоохранения, просвещения, социального обеспечения необходимой информацией об имеющихся в аптеке лекарственных препаратах;

- оказание первой медицинской помощи;

- оказание консультативной помощи в целях обеспечения ответственного самолечения;

- предприятие вправе осуществлять также иные виды деятельности на основании лицензии.

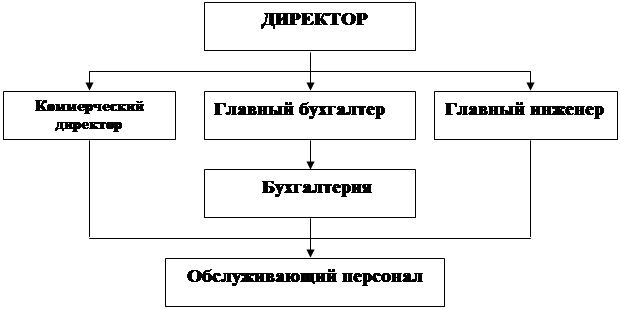

МУП «Аптека № 27» состоит из 10 обособленных подразделений, которые в свою очередь состоят из 5 аптек, 4 аптечных пунктов и 1 аптечного киоска. Товар учитывается по розничным ценам. Ассортимент аптеки более 2-х. тыс. наименований.

Далее рассмотрим ряд таблиц, которые отражают общую экономическую картину в МУП «Аптека № 27» в динамике за 2 года (2007–2008 г.).

Важным показателем для организации является динамика показателей размера организации. Она охарактеризована в таблице 1.

Таблица 1. Динамика показателей размера организации

| Показатели | 2007 год | 2008 год | 2008 в % к 2007 |

| Выручка от продажи товаров, тыс. руб. | 15964 | 26197 | 164,1 |

| Себестоимость проданных товаров, тыс. руб. | 11861 | 20656 | 174,1 |

| Прибыль от реализации товаров (услуг), тыс. руб. | 453 | 561 | 123,8 |

| Среднегодовая численность работников, чел. | 74 | 87 | 117 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 648,5 | 2225 | 343 |

Выручка от продажи товаров увеличилась за анализируемый период в 1,6 раза из-за увеличения объема реализации товаров (услуг). Себестоимость проданных товаров увеличилась в 1,7 раза, что отразилось на результатах деятельности предприятия. Прибыль от реализации товара увеличилась в 1,2 раза, что является положительным моментом деятельности предприятия. Численность работников увеличилась незначительно – всего на 13 человек или в 3,4 раза в основном из-за приобретения активной части основных фондов.

Объем реализации товаров в стоимостном выражении является результатом воздействия всех видов ресурсов. Возможность обеспечить рост и высокие темпы экономической эффективности торговли дает переход к преимущественно интенсивному пути развития.

Расчет показателей интенсификации производства представлен в таблице 2.

Производительность труда в отчетном периоде увеличилась в 1,3 раза к величине прошлого года. Фондоотдача и оборачиваемость оборотных средств снизилась до уровня 47,5% и 50% соответственно. Приведенные данные свидетельствует о том, что трудовые ресурсы, основные и оборотные фонды использовались полностью экстенсивно, перекрывая отрицательное влияние интенсификации производства.

Использование производственно-технической базы и трудовая деятельность неразрывно связаны между собой, выступают различными сторонами функционирования предприятия, поэтому логическим продолжением анализа экономических показателей является оценка системы параметров, обобщенно характеризующих производительность труда на предприятии, его эффективность.

Таблица 2. Уровень интенсификации производства

| Показатели | 2007 | 2008 | 2008 в % к 2007 |

| Выручка от продажи товаров, тыс. руб. | 15964 | 26197 | 164, 1 |

| Среднегодовая численность работников, чел. | 74 | 87 | 117 |

| Оплата труда, тыс. руб. | 2202 | 3454 | 156,8 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 1880 | 6111 | 325 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 648,5 | 2225 | 343 |

| Производительность труда, тыс. руб. | 215,7 | 301,1 | 139,5 |

| Объем товарооборота на 1 рубль оплаты труда, руб. | 7,2 | 7,5 | 104,1 |

| Фондоотдача, руб. | 24,6 | 11,7 | 47,5 |

| Оборачиваемость оборотных средств, количество оборотов | 8,4 | 4,2 | 50 |

Производительность труда характеризует использование рабочей силы, что представлено в таблице 3.

Таблица 3. Динамика производительности труда

| Показатели | 2007 год | 2008 год | 2008 в % к 2007 |

| Выручка от продажи товаров, тыс. руб. | 15964 | 26197 | 164,1 |

| Среднегодовая численность работников, чел. | 74 | 87 | 117 |

| Производительность труда, тыс. руб. | 215,7 | 301,1 | 139,5 |

Стабилизация кадрового состава, наблюдаемая на предприятии, протекает при достаточно жесткой увязке контингента работающих с наличной производственной базой предприятия. Анализируемый период характеризуется увеличением выручки за счет увеличения численности работников и производительности труда, что является положительным моментом в деятельности предприятия.

Увеличение выручки и увеличение себестоимости во многом зависят от состояния и развития материально технической базы, то есть от степени оснащенности предприятия основными средствами и уровня их использования. Данные об оснащенности предприятия основными фондами и эффективности их использования приведены в таблице 4.

Таблица 4. Оснащенность ОПФ и эффективность их использования

| Показатели | 2007 год | 2008 год | 2008 в % к 2007 |

| Выручка от продажи товаров, тыс. руб. | 15964 | 26197 | 164,1 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 648,5 | 2225 | 343 |

| Среднегодовая численность работников, чел. | 74 | 87 | 117 |

| Прибыль от реализации товаров (услуг), тыс. руб. | 453 | 561 | 123,8 |

| Производительность труда тыс. руб. | 215,7 | 301,1 | 139,5 |

| Фондоотдача, руб. | 24,6 | 11,7 | 47,5 |

| Фондовооруженность, тыс. руб. | 8,7 | 25,5 | 293 |

| Фондорентабельность, % | 69,8 | 25,2 | - |

Основные средства предприятия возросли по сравнению с прошлым годом в 3,4 раза. Увеличение произошло вследствие роста активной части основных средств. Фондовооруженность увеличилась почти в 3 раза по сравнению с прошлым годом.

Показатели финансовых результатов отражают абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, решения социальных и материальных проблем трудового коллектива. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Затраты произведенные предприятием за рассматриваемый период, а также достигнутые в итоге результаты, приводятся в таблице 5.

На увеличение прибыли повлияло увеличение выручки и объем реализации товара, повышение качества товара. Увеличение прибыли и повышения уровня рентабельности свидетельствует об эффективном функционировании предприятия.

Таблица 5. Финансовые результаты деятельности предприятия

| Показатели | 2007 год | 2008 год | 2007 в % к 2008 |

| Выручка от продажи товаров, тыс. руб. | 15964 | 26197 | 164,1 |

| Себестоимость проданных товаров, тыс. руб. | 11861 | 20656 | 174,1 |

| Прибыль от реализации товаров, тыс. руб. | 453 | 651 | 123,8 |

| Уровень рентабельности, % | 2,8 | 2,1 | - |

Одним из показателей финансового состояния является ликвидность предприятия, которая свидетельствует о способности предприятия своевременно и в полном объеме рассчитываться по своим обязательствам. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия, но и отвечает интересам различной внешней аналитической информации.

Динамика показателей ликвидности представлена в таблице 6.

Таблица 6. Динамика показателей ликвидности

| Показатели | Рекоменд. значение | На конец 2007г. | На конец 2008г. | Отклонение в динамике |

| Коэффициент абсолютной ликвидности | 0,2-0,7 | 0,11 | 0,08 | -0,03 |

| Коэффициент критической ликвидности | 0,7-0,8 | 0,12 | 0,08 | -0,04 |

| Коэффициент текущей ликвидности | 1-2 | 1,14 | 1,03 | -0,11 |

Значение коэффициента абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. В нашем случае значения коэффициента на протяжении аналитического периода значительно ниже нормативного значения. В 2008 году значение коэффициента абсолютной ликвидности снизилось до 0,08. Это говорит о том, что лишь 8% краткосрочных обязательств предприятие может погасить за счет денежных средств.

Коэффициент критической ликвидности предприятия на конец 2007 года был ниже нормы, в конце 2008 года еще снизился до 0,08. Большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

Значение коэффициента общей ликвидности остается в пределах соответствующих норм.

Все это говорит о том, что предприятия является недостаточно платежеспособным.

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев