Навигация

Зміст і форми фінансової діяльності підприємства

55053

знака

13

таблиц

2

изображения

ВСТУП

1. ЗМІСТ І ФОРМИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Ринкова економіка являє собою розвиток підприємств різних організаційно-правових форм, що засновані на різних видах приватної власності, поява нових власників - як окремих громадян, так й трудових колективів підприємств.

З’явився такий вид економічної діяльності, як підприємництво - це господарська діяльність, тобто діяльність, пов’язана з виробництвом та реалізацією продукції, виконанням робіт, послуг або продажем товарів, необхідних споживачу. Вона має постійний характер та відрізняється, по-перше, свободою у виборі напрямів та методів діяльності, самостійністю у прийнятті рішень, по-друге, відповідальністю за прийняття рішень та їх виконання; по-третє цей вид діяльності не виключає ризику, збитків, й банкрутств. На кінець, підприємництво чітко орієнтовано на отримання прибутку, чим в умовах розвиненої конкуренції досягається й задоволення суспільних потреб. Це важливіша причина зацікавленості в результатах фінансово-господарської діяльності. Реалізація цього принципу на ділі залежить не тільки від наданої підприємствам самостійності але й необхідності фінансувати особисті витрати бездержавної підтримки, але й від тієї долі прибутку, що залишається в розпорядженні підприємства після сплати податків. Крім того, необхідно створити таке економічне середовище, в умовах якої вигідно виробляти товари, отримувати прибуток, знижати витрати.

1. ЗМІСТ І ФОРМИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Функціонування підприємства супроводжується безперервним кругооборотом коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їхнього розподілу й використання. При цьому визначаються джерела коштів, напрямки та форми фінансування, оптимізується структура капіталу, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо. Усі ці грошові відносини становлять зміст фінансової діяльності підприємства. Основні завдання фінансової діяльності такі: вибір оптимальних форм фінансування, структури капіталу підприємства і напрямків його використання з метою забезпечення стабільно високої прибутковості; балансування в часі надходжень і витрат платіжних засобів; підтримування належної ліквідності та своєчасності розрахунків.

Головний зміст фінансової діяльності підприємства (організації) полягає в належному забезпеченні фінансування. Відповідно до джерел коштів фінансування поділяється на внутрішнє й зовнішнє. Внутрішнє фінансування здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу чи здавання в оренду майна. Зовнішнє фінансування використовує кошти, не пов'язані з діяльністю підприємства: внески власників у статутний капітал (безпосередньо або у формі купівлі акцій), кредит, зобов'язання боржників, державні субсидії тощо.

Фінансово-господарська діяльність підприємства будь-якої організаційно-правової форми і власності розпочинається з формування статутного капіталу.

Статутний капітал (інколи вживають ще термін – статутний фонд) це виділені підприємству або залучені ним на засадах, визначеним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на праві власності або повного господарського відання. За рахунок статутного капіталу підприємство формує свої власні (основні та оборотні) кошти.

Порядок і джерела формування статутних капіталів залежить від типу підприємства і форми власності, на базі якого воно функціонує. В Україні права підприємств різних форм власності та типів закріплені у чинному законодавстві, зокрема в законах України “Про власність”, “Про господарські товариства”, “Господарський кодекс”.

Розмір статутного капіталу підприємства в значній мірі визначає масштаби його виробничо-господарської діяльності, хоч, природно, не існує прямого зв’язку між розмірами статутних капіталів підприємств різних галузей і обсягом виробництва товарів та послуг на них, бо останнє визначається ще й такими факторами, як попит, пропозиція і ціна на товари та послуги, розмір залучених кредитів та інших позикових фінансових ресурсів. У певній мірі розмір статутного капіталу впливає на можливості зовнішнього фінансування, ділову репутацію підприємства.

Початковий розмір статутного капіталу підприємства фіксується в статуті або установчому договорі, які в обов’язковому порядку подаються до органів влади під час державної реєстрації підприємства. Контролюючі державні органи (фінансові, податкові), а також банки у взаємовідносинах постійно слідкують за розміром статутного капіталу кожного підприємства і за тим, щоб він був відповідним чином оплачений: адже замало лише задекларувати в статуті певний розмір статутного капіталу, треба вжити заходи до того, щоб кошти (або майно, нематеріальні активи) надійшли в розпорядження підприємства реально від усіх юридичних і фізичних осіб, що мають частки в статутному капіталі та є його власниками. У статутні капітали також надходить майно (будівлі, машини, устаткування, транспортні засоби, сировина, матеріали, інші товарно-матеріальні цінності) цінні папери, а також нематеріальні активи. До нематеріальних активів належить вартість права користування:

ü резутатами інтелектуальної праці у вигляді винаходів, промислових зразків, технологій, ноу-хау, звітів про науково-дослідницьки роботи і іншими об’єктами інтелектуальної власності;

ü землею, водою або іншими природними ресурсами;

ü будівлями, обладнанням.

Законодавство України передбачає мінімальні розміри статутних капіталів, нижче яких державна реєстрація підприємства не допускається. Ці мінімальні розміри не є сталими. У зв’язку з інфляційними явищами в економіці нерідко змінюються в законодавчому порядку.

Розмір статутного капіталу підприємства в процесі його господарської діяльності також змінюється, при цьому всі зміни розміру статутних капіталів на державних підприємствах у бухгалтерському обліку знаходять відображення безпосередньо на однойменному рахунку, в той час як на малих підприємствах, у господарських товариствах, підприємствах з іноземними інвестиціями вони знаходять відображення лише після відповідної державної перереєстрації зміни розміру статутного капіталу.

Додаткові кошти державному підприємництву на збільшення обсягу виробництва можуть бути виділені з держ. Бюджету або за рахунок перерозподілу коштів інш. підприємств даної галузі. Акціонерне підприємство може випустити акції, товариство з обмеженою відповідальністю і інші господарські товариства – збільшити суми внесків усіх учасників до статутного капіталу підприємства. Незалежно від типу підприємства і форми власності статутний капітал може зрости за рахунок:

· безпосереднього приєднання до нього частини одержаного прибутку на приріст власних фінансових ресурсів;

· введення в дію об’єктів капітальних вкладень за рахунок власних коштів;

· індексації основних засобів у зв’язку з інфляцією, а згідно з діючим законодавством збільшує балансовий прибуток підприємства, який спрямовується на капітальні вкладення;

· до оцінки оборотних засобів.

На державних підприємствах сума статутного капіталу може зменшуватися при реалізації об’єктів 2-ї і 3-ї груп основних засобів. Треба також розрізняти фінансування за рахунок власних І залучених коштів. До залучених коштів належать ті, які треба повертати, тобто кредит або інші боргові зобов'язання. Решта коштів виступає як власний капітал. При цьому кожна фірма, що намагається ефективно господарювати, об'єктивно повинна забезпечувати оптимальне (економічно доцільне) співвідношення власного й залученого капіталу. Важливою формою фінансування є кредит - платне надання грошей або інших цінностей у борг на певний час. Залучення кредитних коштів розширює фінансові можливості підприємства, але одночасно створює ризик, пов'язаний із необхідністю повернення боргів у майбутньому і сплати відсотків за користування позиченими коштами. Відтак нині широко застосовуються кредити в не-грошових формах: товарний кредит, оренда та її різновид - лізинг.

Перехід України до ринкової економіки і активне включення в світові господарські зв’язки вимагають відповідного розширення методів комерційної діяльності підприємств і організацій всіх форм власності. Нині гарантований успіх - це не тільки конкурентноздатний товар, а й вдало вибраний спосіб його реалізації. Саме тому в світовій практиці поширилися “нетрадиційні” форми комерційних фінансових взаємовідносин між продавцем і покупцем, де важливу роль відіграють різноманітні посередники: торговельні компанії, інвестиційні і страхові фірми, банки тощо. Однією з таких форм є лізинг. Особливо широке визнання він одержав у зарубіжних країнах за останніх 15-20 років.

Звичайно лізингові операції розглядаються як варіант довгострокової оренди. Однак, якщо оренда передбачає у кінцевому підсумку повернення орендованого майна своєму юридичному власнику або збереження за ним права власності на дане майно, то при деяких формах лізингу по закінченню договора можливий перехід права власності від орендодавця до орендаря. У таких випадках лізингова угода нагадує продаж у розстрочку з тією лише різницею, що власники змінюються не на початку, а наприкінці терміну угоди. Отже, лізинг - це зручна форма фінансування споживача.

Причинами бурхливого розвитку лізингових операцій у світовій комерційній практиці були:

1. Швидке моральне старіння техніки. Тут і приходять на допомогу лізингові операції, коли за орендарем залишається право дострокового припинення договору.

2. Зростаюча конкуренція. Для тих, хто починає свою справу, пробитися на ринок дуже складно. Значить треба шукати такі способи маркетингу, які дали б можливість клієнтам на практиці ознайомитись зі зразками продукції, що виготовляється. Пропонуючи її в лізинг на певний термін, виробник нерідко бере на себе проблеми із встановленням і обслуговуванням обладнання, навчання персоналу свого клієнта.

3. До лізингу почали охоче звертатися при підписанні угод на здійснення капіталомістких проектів, у тому числі при будівництві промислових підприємств, постачанні літаків, суден транспортним компаніям.

4. Фірми-споживачі, особливо спеціалізовані і невеликі за розмірами, все частіше віддають перевагу отриманню обладнання в оренду, ніж купувати його за повну вартість. Ця причина безпосередньо пов’язана з попередніми.

5. Лізинговий ринок став ідеальним засобом для збільшення виручки від угод для обох партнерів шляхом використання офіційно наданих податкових пільг. Якщо, наприклад, компанія-виробник не може скористатися податковими пільгами на інвестиції, то вона отримає їх, коли передасть свою продукцію у лізинг іншій компанії, котра має формальне право на такі пільги. Але, виходячи з важкого фінансового стану, остання не може самостійно освоїти виробничі інвестиції. У результаті такої угоди обидві компанії “ділять” між собою податкові пільги, отримуючи разом виграш. Іншими словами, переваги лізингу слід шукати в особливостях податкового і амортизаційного законодавства тієї чи іншої держави.

Отже, лізинг - це, з одного боку, своєрідна форма фінансування капітальних вкладень, а з іншого - форма реалізації, канал збуту продукції.

Товарний кредит - це короткостроковий кредит, який одне підприємство надає іншому в товарній формі через відстрочку платежу за поставлену продукцію (кредит постачальника). За товарного кредиту боржник може оформляти своє зобов'язання у вигляді векселя - документа, який дає право його власнику одержати зазначену у векселі суму в установлений термін. Товарний кредит застосовується переважно як засіб розширення сфери ринку та збільшення обсягу продажу продукції. Спеціальною формою довгострокового кредиту є оренда - договірне строкове платне володіння і користування майном. Орендодавець надає в розпорядження орендаря певне майно на обумовлений термін за прийнятну для обох сторін орендну плату.

Поширеним у світовій практиці різновидом оренди є лізинг, коли орендодавець - лізингова компанія (лізингодавець) купує об'єкги оренди (передусім устаткування) у підприємств-виробників і передає їх у оренду на певних умовах. По закінченні терміну оренди її об'єкти (залежно від умов договору) або повертаються лізингодавцю, або орендуються на новий термін або викупаються орендарем.

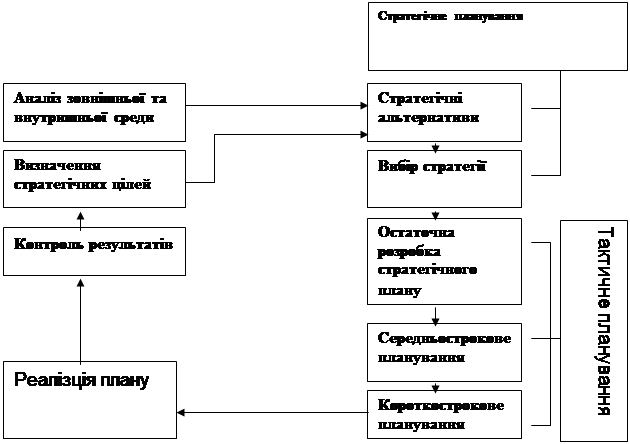

Планування фінансової діяльності. Важливим інструментом управління фінансами підприємства є фінансовий план. Основна мета складання фінансового плану - узгодження доходів із витратами в плановому періоді. У перспективному фінансовому плані вирішуються принципові питання фінансування діяльності та розвитку підприємства (організації). До таких питань належать передусім фінансування капітальних вкладень, повернення боргів, сплата відсотків за борговими зобов'язаннями тощо. Поточні фінансові плани на рік (квартал, місяць) опрацьовуються детальніше за видами доходів і витрат з урахуванням їхньої календарної динаміки.

Фінансовий план підприємства (організації) складається у формі балансу доходів і витрат. У складі доходів основними є надходження від стабільних власних джерел - прибуток та амортизаційні відрахування. До нерегулярних власних джерел доходу належать емісія і продаж акцій, виручка від продажу непотрібних активів тощо. Різниця між плановими фінансовими потребами і власними коштами покривається за рахунок залучених коштів у вигляді кредитів, випуску облігацій, лізингу і т. п.

Однією з форм залучення коштів є кредиторська заборгованість, яка за свою відносну стабільність одержала назву стійких пасивів. До неї відносять перехідну заборгованість по заробітній платі, відрахування на соціальні потреби, резерв майбутніх витрат та ін.

Зазначена мінімальна заборгованість визначається середньодобовими нарахованими витратами за певними їхніми елементами та кількістю днів від початку місяця до моменту виплат. Наприклад, постійна мінімальна заборгованість по зарплаті підприємства, в якого квартальний фонд оплати праці налічує 4500 тис. грн., а зарплату працівникам виплачують 5-го числа кожного місяця, становитиме 200 тис. грн. (4500 \ 90 • 4). У фінансовий план включається не загальна сума цієї заборгованості, а її зміна (приріст чи зменшення) за плановий період. Витратна частина балансу доходів і витрат включає планові спрямування коштів: на сплату податку; поповнення резервного фонду; формування інвестиційних ресурсів (у тім числі поповнення оборотних коштів); виплату винагороди персоналу за результатами роботи за рік, виплату дивідендів тощо.

Перспективні й поточні плани постійно треба коригувати з урахуванням фактичного фінансового стану та уточнених показників розвитку підприємства

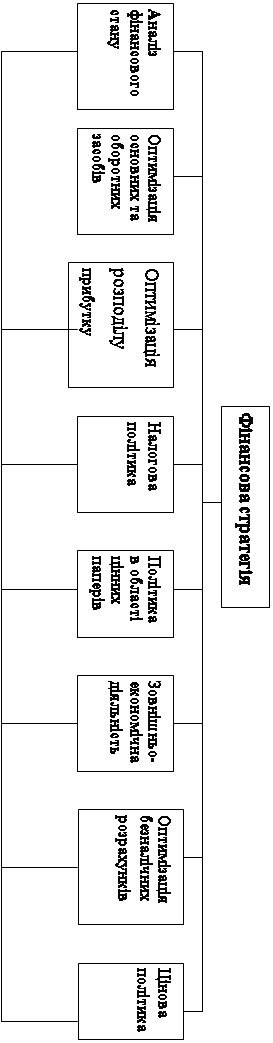

Розглянемо складові фінансового механізму підприємства. Фінансове забезпечення полягає у виділенні певної суми фінансових ресурсів на розв’язання окремих завдань фінансової політики господарюючого суб’єкта. При цьому розрізняють забезпечувальну і регулятивну його дію. Забезпечувальна дія проявляється у встановленні джерел фінансування, тобто покриття повсякденних потреб і характеризує пасивний вплив фінансового забезпечення. Регулятивна дія здійснює вплив через виділення достатніх коштів та через конкретну форму фінансового забезпечення і характеризує активний вплив фінансового забезпечення. В цілому ж дія фінансового механізму спрямована на реалізацію економічних інтересів учасників фінансових відносин (рис. 1).

Рис. 1 - Загальна модель фінансового механізму

Вона має наступні напрямки свого прояву:

за допомогою фінансових інструментів встановлюються певні пропорції розподілу доходів, які впливають на забезпеченість фінансовими ресурсами;

за допомогою встановлення певних пропорцій розподілу доходів встановлюється відповідна система реалізації економічних інтересів.

З другої половини ХХ століття в економічній науці поширюється думка, що держава може впливати на економіку підприємств та країни в цілому передусім за допомогою фінансів, а саме: за допомогою фінансового регулювання.

Взагалі, регулювання визначають як підпорядкування певному правилу, як вплив на об’єкт управління з метою досягнення стану його стійкості у разі виникнення відхилень від завдань, встановлених норм і нормативів. На сьогодні в економічній літературі немає єдиного погляду на зміст фінансового регулювання економіки підприємства. Але, узагальнюючи погляди вчених, можна зазначити, що стосовно господарюючого суб’єкта фінансове регулювання полягає в забезпеченні стійкості функціонування системи. Це діяльність, спрямована на зміну кількісних і якісних показників фінансових процесів через механізм надання або вилучення фінансових ресурсів.

Фінансове забезпечення та фінансове регулювання проводиться за допомогою фінансових інструментів, які, в свою чергу, мають свої важелі впливу. Елементи фінансових інструментів поділяються на:

первинного впливу, що діють у процесі вилучення частини доходів (податки, внески, відрахування);

вторинного впливу, що діють шляхом збільшення доходів (банківські позички, бюджетні субсидії).

Дія фінансових інструментів здійснюється на основі:

загального підходу, характерного для всіх суб'єктів фінансових відносин (єдиний рівень оподаткування, кредитування, фінансування);

селективного, диференційованого підходу.

При здійсненні ефективної фінансової політики підприємства перевага надається селективному підходу.

Важелі впливу на соціально-економічний розвиток підприємства визначають характер дії фінансових інструментів, коригують цю дію та поділяються на:

за напрямом дії – стимули, санкції;

за видами – норми й нормативи;

за методологічними засадами – умови і принципи формування доходів, нагромаджень і фондів; умови і принципи фінансування і кредитування.

Методологічні засади визначення, класифікації, визнання та оцінки фінансових інструментів на підприємстві встановлені Положенням (стандартом) бухгалтерського обліку 13 “Фінансові інструменти”.

В сучасних умовах визнається, що серед складових фінансового механізму найефективнішими є фінансові важелі, які приводяться в дію через відповідні фінансові методи. Окрім того, фінансовий механізм має відповідне правове, нормативне, інформаційне та організаційне забезпечення.

В теорії фінансів система фінансових індикаторів включає:

фінансові категорії;

фінансові показники;

фінансові коефіцієнти.

Застосовування фінансових категорій як фінансових індикаторів не є доцільним, тому що вони відображають лише наукову абстракцію реальних економічних відносин, тобто чисто теоретичні поняття і не можуть використовуватись як інформаційна база. Фінансові показники підприємства характеризують кількісну сторону фінансових відносин і показують обсяги фінансових операцій, що дозволяє оцінити масштаби фінансової діяльності. Фінансові коефіцієнти це відносні фінансові показники, які виконують оцінюючу функцію, тобто дають можливість оцінювати фінансову діяльності. Саме вони можуть виступати у ролі фінансових індикаторів, якщо при їх визначенні виконуються вимоги повноти, достовірності та своєчасності.

Отже, по-перше, фінансовий механізм це складна система, яка дозволяє управляти фінансовою діяльністю. По-друге, це механізм, який дозволяє розв’язувати практично всі проблеми, але слід враховувати, що роль фінансів у відносинах розподілу вторинна і основне регулювання здійснюється у сфері виробництва.

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва. Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їх кругооборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах: саморегулювання, самоокупність та самофінансування. Цим принципам відповідає комерційний розрахунок, тобто метод ведення господарювання, що полягає в постійному порівнюванні (у грошовому вираженні) витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику. Питання про те, що виробляти, як виробляти, для кого виробляти, за ринкових умов для підприємств визначається основним орієнтиром є прибуток. Комерційний розрахунок справляє значний вплив на організацію фінансів підприємств. Він передбачає, що фінансові відносини підприємств регламентуються державою в основному економічними методами - з допомогою важелів відповідної податкової, амортизаційної, валютної, протекціоністської політики. Збитки (в тім числі втрачена вигода), що їх зазнало підприємство внаслідок виконання вказівок державних органів та посадових осіб, які суперечать чинному законодавству, повинні бути відшкодовані відповідними органами.

Суб'єкт господарювання має справжню фінансову незалежність, тобто право самостійно вирішувати, що і як виробити, кому реалізувати продукцію, як розподілити виручку від реалізації продукції, як розпорядитися прибутком, які фінансові ресурси формувати та як їх використовувати. Повна самостійність підприємств не означає, однак, відсутності будь-яких правил їхньої поведінки. Ці правила розроблено та законодавче закріплено у відповідних нормативних актах. Ясна річ, що підприємства можуть приймати рішення самостійно тільки в рамках чинних законів.

Суб'єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. За невиконання зобов'язань підприємством до нього застосовується система фінансових санкцій. Справді самостійне підприємство покриває свої втрати та збитки за рахунок фінансових резервів, системи страхування та за рахунок власного прибутку. Воно зобов'язане компенсувати збитки, завдані нераціональним використанням землі та інших природних ресурсів, забрудненням навколишнього середовища, порушенням безпеки виробництва. Джерелом формування фінансових ресурсів підприємств є реально зароблені доходи від реалізації продукції та від фінансових інвестицій.

Економічна відповідальність підприємства настільки велика, що його можуть оголосити банкрутом у разі завеликих збитків та неспроможності виконати зобов'язання перед кредиторами. У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями. Підприємства й банки є рівноправними партнерами, які організовують фінансові взаємовідносини з метою одержання прибутку. Банки не надають підприємствам безкоштовних та безстрокових кредитів. Підприємства, у свою чергу, за зберігання грошових коштів на банківських рахунках одержують певні відсотки. Страхові компанії страхують численні ризики, пов'язані з підприємницькою діяльністю суб'єктів господарювання, створюючи певні гарантії стабільності виробничої діяльності. У підприємств формуються взаємовідносини з бюджетом та державними цільовими фондами, створеними для підтримання комерційних засад в організації підприємництва. Держава встановлює податкові платежі, обов'язкові збори та внески на такому рівні, щоб не підірвати заінтересованості підприємств у розвитку виробництва та підвищенні його ефективності.

Організація фінансів підприємств відбиває галузеві особливості, специфіку виробництва, рівень його технічного забезпечення та рівень технологічних процесів, склад і структуру виробничих витрат, вплив природнокліматичних факторів на виробництво. Так, наприклад, у сільськогосподарському виробництві, гірничодобувній промисловості, капітальному будівництві дія природних та кліматичних факторів зумовлює особливості розподілу прибутку, необхідність формування фінансових ресурсів для протидії ризику, забезпечення страхового захисту засобів виробництва та результатів праці.

Фінансові ресурси підприємства використовують для придбання основних засобів, нематеріальних активів, матеріальних запасів, для покриття витрат на виготовлення і продаж продукції (виплату заробітної плати, сплату податків, орендної плати, страхових платежів тощо). Зрозуміло, що обсяг виробництва, технічна, трудова, матеріальна забезпеченість підприємства, його соціально-економічний розвиток залежать від величини, складу та структури фінансових ресурсів підприємства.

Одним з найважливіших завдань фінансових служб підприємств є пошук ефективних джерел формування фінансових ресурсів, оптимізація їх структури та напрямків інвестування.

Фінансова діяльність займає особливе місце в управлінні підприємством. Від неї залежить повнота фінансового забезпечення поточної виробничо-господарської діяльності та розвитку підприємства.

Фінансова діяльність – це діяльність, направлена на забезпечення підприємства фінансовими ресурсами, досягнення ним визначених цілей економічного і соціального розвитку. Фінансова діяльність зумовлює зміни як величини, так і складу власного та залученого (позикового) капіталу підприємства.

Фінансова діяльність підприємства спрямована на вирішення таких основних завдань;

ü забезпечення фінансовими ресурсами поточної операційної, фінансової та інвестиційної діяльності підприємства;

ü пошук резервів збільшення доходів, прибутків і рентабельності підприємства;

ü забезпечення виконання фінансових зобов’язань перед діловими партнерами (постачальниками, підрядниками, банками, страховими та інвестиційними компаніями тощо), бюджетом і цільовими фондами;

ü фінансове забезпечення виробничого і соціального розвитку підприємства;

ü контроль за ефективним розподілом і цільовим використанням фінансових ресурсів.

Ефективність фінансової діяльності забезпечується формуванням оптимального фінансового механізму підприємства. Фінансовий механізм підприємства – це сукупність форм і методів формування та використання фінансових ресурсів з метою забезпечення фінансування діяльності підприємства. Фінансовий механізм підприємства включає систему фінансових методів (фінансове прогнозування, планування, фінансові показники і коефіцієнти, нормативи, ліміти, резерви, система розрахунків, кредитування, інвестування, оподаткування, страхування, стимулювання тощо) та фінансових важелів (дохід, прибуток, ціна, норма амортизації, ставка податку, ставка дисконту, відсотки, нормативи фінансових санкцій тощо). Фінансовий механізм вітчизняних підприємств формується на основі правового (Закони України, постанови Верховної Ради України, укази Президента України, накази, розпорядження, листи міністерств і відомств, статутні документи підприємства), нормативного (інструкції, норми, нормативи, методичні вказівки тощо) та інформаційного (звітні бухгалтерські і статистичні документи, дані вибіркових спостережень тощо) забезпечення.

Фінансову роботу на підприємстві здійснюють за такими основними напрямками:

1) фінансове планування і прогнозування, тобто розробляння перспективних, поточних і оперативних фінансових планів підприємства, бізнес-планів реалізації окремих підприємницьких проектів та угод;

2) аналіз і контроль фінансово-господарської діяльності підприємства, з метою діагностики його фінансового стану, виявлення резервів зниження витрат, збільшення доходів і прибутків;

3) оперативна (поточна) фінансово-економічна робота – робота з постачальниками стосовно розрахунків за сировину, матеріали, паливо та з покупцями по розрахунках за реалізовану продукцію, забезпечення своєчасної сплати податків і податкових платежів, погашення банківських кредитів і сплати відсотків, своєчасних виплат заробітної платні тощо.

Для ведення фінансової роботи на великих підприємствах створюють фінансовий (фінансово-економічний) відділ. Зазвичай, окремі ланки фінансової роботи у фінансовому відділі виконують окремі сектори і групи. Слід зазначити, що на підприємствах зі значним обсягом зовнішньоекономічних операцій може бути створена група (сектор) валютних розрахунків і валютного контролю.

На невеликих підприємствах, де немає самостійного фінансового відділу, фінансову роботу виконує фінансовий сектор (група) у складі бухгалтерії. На малих підприємствах функції фінансиста виконує головний бухгалтер або бухгалтер, якому доручається ця ділянка роботи.

Фінансова служба на підприємстві виконує такі функції:

а) на основі аналізу резервів зниження витрат і збільшення доходів підприємства розробляє перспективні, поточні та оперативні фінансові плани;

б) організовує оперативний контроль за надходженнями грошових коштів від продажу продукції, товарів робіт чи послуг;

в) контролює розподіл і цільове використання фінансових ресурсів;

г) забезпечує роботу щодо виконання фінансових зобов’язань підприємства перед державним бюджетом, цільовими фондами;

д) здійснює розрахунки з контрагентами;

е) організовує розрахунки з працівниками підприємства;

є) разом з економічним, виробничим і технічним підрозділами комплексно аналізує фінансову діяльність підприємства;

ж) вивчає стан фінансового ринку країни і регіону, приймає рішення та здійснює планування інвестиційній сфері.

Похожие работы

... мства: - Фінансування виробничих запасів; - Заробітна плата і нарахування на неї; - Інші види витрат; - Сплата податку на прибуток. 3. Для забезпечення видатків, які виникають в результаті фінансової діяльності підприємства: - Сплата дивідендів; - Погашення позичок; - Повернення внесків власників. Потреба в капіталі для фінансування основної діяльності підприємства Така потреба ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... нансових дій та маневрування для досягнення вирішаль- ної переваги над конкурентами; ●створення та підготовка стратегічних резервів; ●ранжування та поетапне досягнення цілей; Таким чином успіх фінансової стратегії підприємства гарантується при взаєморівновазі теорії і практики фінансової стратегії, при співпаданні стратегічних цілей з реальним економічним та фінансовим можливос- тям ...

... у Декларації про прибуток підприємства, у складі якої сім основних розділів та близько двадцяти додатків. 3. Аудит фінансових результатів роботи підприємства «Донтехснаб» Узагальнюючим показником роботи підприємства є прибуток, який характеризує ефективність його діяльності. Тому аудит прибутку та аналіз фінансового стану підприємства є найбільш складною ділянкою контрольної роботи. Слід ...

0 комментариев