Навигация

Розрахунок величини капітальних вкладень

55053

знака

13

таблиц

2

изображения

2.5 Розрахунок величини капітальних вкладень

Повні капітальні вкладення в виробничі фонди за базовим варіантом та проектом ГВС в загальному випадку складаються з наступних витрат:

![]() (22)

(22)

Кб =49238+2222,4+4523+1980+1435+1670+54380+3990+1159=120597,4

Кп = 37584+8123,1+8870+11450+1260+2499+69459+28300+1078=168623,1

2.6 Розрахунок собівартості продукції, що випускається

При розрахунку собівартості потрібно враховувати як прямі статті витрат, так і непрямі, а саме:

Витрати на матеріали розраховуються за кожним видом матеріалів за формулою:

![]() (23)

(23)

де Н – витрати матеріалу і-го найменування, кг;

Ці – вартість матеріалу і-го найменування, грн./кг;

Кі – коефіцієнт транспортних витрат, Кі = 1,1;

Ві – маса відходів і-го найменування, кг;

Цв – вартість відходів і-го найменування, грн./кг;

n – кількість видів матеріалів.

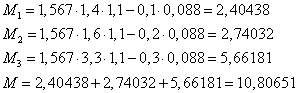

Проведені розрахунки зводимо до таблиці 5.

Таблиця 5 - Витрати на матеріали

| Найменування матеріалу, марка, тип, сорт | Ціна за 1кг, грн. | Витр-чено, кг | Величина відходів, кг | Ціна відходів, грн./кг | Возвратні відходи, грн, | Вартість витраченого матеріалу, грн |

| СТ3 | 1,567 | 1,4 | 0,1 | 0,088 | 0,0088 | 2,40438 |

| СТ3 | 1,567 | 1,6 | 0,2 | 0,088 | 0,0176 +63660 | 2,74032 |

| СТ3 | 1,567 | 3,3 | 0,3 | 0,088 | 0,0264 | 5,66181 |

| Всього на один виріб | - | 6,3 | 0,6 | - | 0,0528 | 10,80651 |

| Всього на річну програму | 213968,9 |

Розрахунок витрат на електроенергію

Електрична енергія на дільниці витрачається на живлення електродвигунів, електронагрівальних приладів, апаратури та на освітлення приміщення.

Витрати на силову електроенергію розраховуються за формулою:

![]() (24)

(24)

Веб = ![]() = 34029,69 грн.

= 34029,69 грн.

Веп = ![]() = 56032,83 грн.

= 56032,83 грн.

Вартість електроенергії визначається за даними енергогенеруючої компанії. ![]()

Витрати на амортизацію основних фондів

В спрощеному вигляді амортизаційні відрахування по кожному виду обладнання можуть бути розраховані за формулою:

, (25)

, (25)

де Ц - балансова вартість обладнання, грн.;

На- норма амортизації., % за рік;

Т – термін використання обладнання, цілі місяці.

Законодавство України визначає такі норми амортизації: електронні, оптичні, електромеханічні прилади і інструменти, електронно-обчислювальні машини, інформаційні системи, телефони, мікрофони, рації, конторське обладнання і т.д. - 10 % на квартал або 40 % на рік. Все інше обладнання - 6 % на квартал або 24 % на рік, інше (будівлі, споруди тощо) - 8 % на рік.

З 1998 року в Україні установлений більш точний метод розрахунку амортизаційних відрахувань за звітний період. Цей період визначений як квартал, а розрахунок щоквартальних амортизаційних відрахувань здійснюється за формулою:

![]() (26)

(26)

де Бк – балансова вартість обладнання на початок кварталу, грн.;

На - квартальна норма амортизації, в %.

В свою чергу балансова вартість обладнання розраховується за формулою:

![]() , (27)

, (27)

де Бn – балансова вартість обладнання на початок періоду, який передує звітному, грн.;

Ркр – втрати на капітальний ремонт обладнання в періоді, який передував звітному, при умові, що ці витрати були більшими ніж 5 % від балансової вартості цього обладнання;

Аn – амортизаційні відрахування, нараховані в періоді, що передував звітному, грн.

Проведені розрахунки амортизаційних відрахувань зводимо до таблиць 6, 7.

Таблиця 6 – Величина амортизаційних відрахувань (базовий)

| Найменування обладнання | Балансова вартість, грн. | Обсяг річних нарахувань, % | Обсяг квартальних нарахувань, % | Величина амортизаційних відрахувань, грн. | ||||

| Квартал1 | Квартал2 | Квартал3 | Квартал4 | За рік | ||||

| Транспортні засоби | 222,4 | 40% | 10% | 22,24 | 20,02 | 18,01 | 16,21 | 76,48 |

| Технологічне обладнання | 49238 | 40% | 10% | 4923,80 | 4431,42 | 3988,28 | 3589,45 | 16932,95 |

| Енергетичне обладнання | 4523 | 40% | 10% | 452,30 | 407,07 | 366,36 | 329,73 | 1555,46 |

| Матеріальний склад | 1980 | 24% | 6% | 118,80 | 111,67 | 104,97 | 98,67 | 434,12 |

| Виробничий та господарський інвентар | 1435 | 40% | 10% | 143,50 | 129,15 | 116,24 | 104,61 | 493,50 |

| Будівля, яку займає дільниця | 54380 | 8% | 2% | 1087,60 | 1065,85 | 1044,53 | 1023,64 | 4221,62 |

| Програми управління | 1670 | 60% | 15% | 250,50 | 212,93 | 180,99 | 153,84 | 798,25 |

| Всього | 113448 | 6998,74 | 6378,10 | 5819,38 | 5316,15 | 24512,37 | ||

Таблиця 7 – Величина амортизаційних відрахувань (проектний)

| Найменування обладнання | Балансова вартість, грн. | Обсяг річних нарахувань, % | Обсяг квартальних нарахувань, % | Величина амортизаційних відрахувань, грн. | ||||

| Квартал1 | Квартал2 | Квартал3 | Квартал4 | За рік | ||||

| Транспортні засоби | 8123,1 | 40% | 10% | 812,31 | 731,08 | 657,97 | 592,17 | 2793,53 |

| Технологічне обладнання | 37584 | 40% | 10% | 3758,40 | 3382,56 | 3044,30 | 2739,87 | 12925,14 |

| Енергетичне обладнання | 8870 | 40% | 10% | 887,00 | 798,30 | 718,47 | 646,62 | 3050,39 |

| Матеріальний склад | 11450 | 24% | 6% | 687,00 | 645,78 | 607,03 | 570,61 | 2510,42 |

| Виробничий та господарський інвентар | 1260 | 40% | 10% | 126,00 | 113,40 | 102,06 | 91,85 | 433,31 |

| Будівля, яку займає дільниця | 69459 | 8% | 2% | 1389,18 | 1361,40 | 1334,17 | 1307,49 | 5392,23 |

| Програми управління | 2499 | 60% | 15% | 374,85 | 318,62 | 270,83 | 230,20 | 1194,51 |

| Всього | 139245 | 8034,74 | 7351,14 | 6734,84 | 6178,83 | 28299,54 | ||

Витрати на основну заробітну плату робітників (Зр):

, (28)

, (28)

![]() 301514,4

301514,4

![]() 113406,48

113406,48

де Чр - чисельність робітників;

n - число робіт за видами та розрядами;

Кс - коефіцієнт співвідношень, який установлений в даний час. Генеральною тарифною угодою між Урядом України і профспілками. Кс = 2. Встановлюю для стимулювання робітників до роботи;

Сі - погодинна тарифна ставка робітника відповідного розряду, який виконує відповідну роботу, грн./год.

Сі визначається за формулою:

(29)

(29)

де Мн – мінімальна місячна оплата праці, грн. Мн – 525 грн.;

Кі - тарифний коефіцієнт робітника відповідного розряду та професії;

Тр - число робочих днів в місяці. Приблизно Тр = 21;

Тзм - тривалість зміни, Тзм –8 годин.

| Розряд | 3 | 4 | 5 | 7 | 5 |

| Тарифний коефіцієнт | 1,35 | 1,5 | 1,7 | 2,2 | 1,7 |

| Погодинна тарифна ставка | 2,67 | 2,96 | 3,36 | 4,35 | 3,36 |

Розрахунки заносимо відповідно до таблиці 7 та таблиці 8.

Таблиця 8 - Величина витрат на основну заробітну плату робітників (базовий варіант)

| Найменування робіт | Чисельність робітниківчол. | Розряд роботи | Тарифний коефіцієнт | Погодинна тарифна ставка, грн. | Величина оплати на робітника, грн | Фонд оплати праці, грн. |

| 1. Токарна 1 | 2 | 3 | 1,35 | 2,67 | 4784,94 | 19031,76 |

| 2. Токарна 2 | 3 | 4 | 1,5 | 2,96 | 5274,72 | 31648,32 |

| 3. Токарна 3 | 3 | 5 | 1,7 | 3,36 | 5987,52 | 35925,12 |

| 4. Фрезерна | 4 | 7 | 2,2 | 4,35 | 7751,7 | 62013,6 |

| 5. Шліфувальна | 5 | 5 | 1,7 | 3,36 | 5987,52 | 59875,2 |

| 6.Налагоджувальна | 1 | 2 | 1.1 | 2,17 | 3866,94 | 9515,88 |

| 7.Інструментні | 2 | 3 | 1.35 | 2,67 | 4757,94 | 19031,76 |

| 8.Складальні | 3 | 3 | 1.35 | 2,67 | 4757,94 | 28547,64 |

| 9.Транспортні | 3 | 5 | 1,7 | 3,36 | 5987,52 | 35925,12 |

| Всього | 301514,4 | |||||

Таблиця 9 - Величина витрат на основну заробітну плату робітників (проектний варіант)

| Найменування робіт | Чисельність робітниківчол. | Розряд роботи | Погодинна тарифна ставка, грн. | Величина оплати на робітника, грн | Фонд оплати праці, грн |

| 1.Спостереження | 2 | 2 | 2,17 | 3866,94 | 15467,76 |

| 2.Налагоджувальна | 1 | 3 | 2,67 | 4757,94 | 9515,88 |

| 3.Інструментальна | 3 | 3 | 2,67 | 4757,94 | 28547,64 |

| 4.Складальна | 5 | 5 | 3,36 | 5987,52 | 59875,2 |

| Всього | 113406,48 |

Додаткова заробітна плата робітників.

Розраховується як 12 % від основної заробітної плати робітників:

![]() , (30)

, (30)

де Ндод – норма нарахування додаткової заробітної плати.

Здодб = ![]() =36181,73 грн.,

=36181,73 грн.,

Здодп = ![]() =13608,78грн.

=13608,78грн.

Нарахування на заробітну плату робітників.

В 2007 році ці нарахування складали:

збори на обов'язкове державне пенсійне страхування - 33,2% від фактичних витрат на оплату праці:

![]() , (31)

, (31)

де Нпс – норма нарахування.

Зпсб = 0,332* (301514,4+36181,73) =108062,76 грн.,

Зпсп = 0,332* (113406,48+ 13608,78) = 37841,13 грн.;

збори на обов'язкове соціальне страхування - 1,5 % від фактичних витратна оплату праці:

![]() , (32)

, (32)

де Нсс – норма нарахування.

Зссб = 0,015*(301514,4+36181,73) = 9793,19грн.,

Зссп = 0,015*(113406,48+ 13608,78) = 3683,4грн.;

збори на обов'язкове соціальне страхування на випадок безробіття - 1,3% від фактичних витрат на оплату праці:

![]() , (33)

, (33)

де Нссб – норма нарахування.

Зссбб = 0,013*(301514,4+36181,73)= 5403,14грн.,

Зссбп = 0,013*(113406,48+ 13608,78) = 2032,2грн.;

збори на страхування від нещасного випадку – 0,3% від фактичних витрат на оплату праці:

![]() , (34)

, (34)

Зсснб = 0,002* (301514,4+36181,73) = 675,39грн.,

Зсснп = 0,002* (113406,48+ 13608,78) = 254,03 грн.

Загальна сума нарахувань на заробітну плату робітників

Зн = Зпс + Зсс + Зссб + Зсснв

Знб = 675,39+9793,19+5403,14+108062,76 = 123934,48 грн.

Знп = 37841,13 +3683,4+2032,2+254,03= 46614,61 грн.

Розрахунок непрямих статей витрат

Непрямі статті витрат розраховуються за нормативами, які встановлено відповідно до інших статей, які утворюють собівартість виробу.

Так, загально виробничі витрати визначаються множенням відповідного нормативу на величину основної заробітної плати основних робітників. Сума всіх попередніх, прямих та непрямих, статей дає нам виробничу собівартість виробу.

Нормативи непрямих витрат для розрахунку повної собівартості виробу дорівнюють 250% від основної заробітної плати основних робітників.

Загальновиробничі витрати:

![]() (35)

(35)

Взб = 2,5 * 301514,4 = 753786грн.,

Взп = 2,5* 113406,48 = 283516,2 грн.

Сума всіх статей витрат утворює повну собівартість виробу.

Результати розрахунків всіх видів витрат зводимо до таблиці 10.

Таблиця 10 - Собівартість обробки деталей річного випуску

| Стаття витрат | Умовне позначення | Базовий варіант (1) | Проектний варіант (2) |

| 1 | 2 | 3 | 4 |

| 1. Основні матеріали за відрахуванням відходів | М | 214892,37 | 214892,37 |

| 2. Виграти на електроенергію | Ве | 34029,69 | 56032,83 |

| 3. Витрати на амортизацію основних фондів | А | 19914,88 | 24626,12 |

| 4. Витрати на основну заробітну плату виробничих робітників | Зр | 301514,4 | 113406,48 |

| 5. Додаткова заробітна плата робітників | Здод | 36181,73 | 13608,78 |

| 6. Загальна сума нарахувань на заробітну плату | Зн | 123934,48 | 46614,61 |

| 7. Загально виробничі витрати | Вз | 374665,5 | 141758,1 |

| Всього | С1,С2 | 1105133,05 | 611141,29 |

Похожие работы

... мства: - Фінансування виробничих запасів; - Заробітна плата і нарахування на неї; - Інші види витрат; - Сплата податку на прибуток. 3. Для забезпечення видатків, які виникають в результаті фінансової діяльності підприємства: - Сплата дивідендів; - Погашення позичок; - Повернення внесків власників. Потреба в капіталі для фінансування основної діяльності підприємства Така потреба ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... нансових дій та маневрування для досягнення вирішаль- ної переваги над конкурентами; ●створення та підготовка стратегічних резервів; ●ранжування та поетапне досягнення цілей; Таким чином успіх фінансової стратегії підприємства гарантується при взаєморівновазі теорії і практики фінансової стратегії, при співпаданні стратегічних цілей з реальним економічним та фінансовим можливос- тям ...

... у Декларації про прибуток підприємства, у складі якої сім основних розділів та близько двадцяти додатків. 3. Аудит фінансових результатів роботи підприємства «Донтехснаб» Узагальнюючим показником роботи підприємства є прибуток, який характеризує ефективність його діяльності. Тому аудит прибутку та аналіз фінансового стану підприємства є найбільш складною ділянкою контрольної роботи. Слід ...

0 комментариев