Навигация

Розрахунок величини річного економічного ефекту

55053

знака

13

таблиц

2

изображения

2.7 Розрахунок величини річного економічного ефекту

Розрахунок суми приведених витрат

За базовим варіантом:

![]() (36)

(36)

З1 = 1105133,05 + 0,22 * 120597,4 = 1131664,48 грн.

за проектом:

![]() (37)

(37)

З2 = 611141,29 + 0,22 * 168623,1 =648238,37 грн.

Розрахунок величини річного економічного ефекту:

![]() (38)

(38)

Е = 1131664,48 – 648238,37 = 483426,11грн.

Якщо технологічний процес (базовий) удосконалюється (модернізується), внаслідок чого з'являється удосконалений техпроцес (проектний), то в цьому випадку ведеться розрахунок додаткових капітальних вкладень на модернізацію техпроцесу, а також зменшення собівартості продукції, що буде виготовлятись при застосуванні модернізованого техпроцесу в порівнянні з базовим.

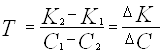

Механізм порівняння додаткових капітальних вкладень та економії на собівартості продукції зводиться до розрахунку терміну окупності додаткових капітальних вкладень:

, (39)

, (39)

де К – додаткові капітальні вкладення на модернізацію технологічного процесу, модернізацію дільниці, грн.;

С1 та С2 – собівартість продукції при застосуванні старого та модернізованого технологічного процесу, грн.;

∆ С – зменшення собівартості продукції, грн.

![]() року

року

Так як термін окупності менший за нормативний, тобто менший за 4-5 років, тобто Т = 0,09 року, то модернізація технологічного процесу економічно виправдана.

ВИСНОВКИ

В ході виконання даної курсової роботи вивчено основні закономірності в організації виробництва та організації виробничого процесу, закріплено навики застосування системного підходу до вирішення задач організації виробництва та засвоєно методику організаційних розрахунків.

За базовим та проектним варіантами розраховано календарно-планові нормативи: ефективний фонд часу роботи обладнання; кількість та розмір партій деталей відповідного найменування; число переналагоджень обладнання за плановий період часу; річний фонд часу, який витрачається на переналагодження обладнання; періодичність (ритмічність) чергування партій деталей; число одиниць обладнання за варіантами; тривалість виробничого циклу обробки партії деталей; величину незавершеного виробництва; число одиниць транспортних засобів; чисельність виробничого персоналу.

Враховуючи відповідні статті калькуляції, було визначено собівартість виготовлення продукції за базовим С1 = 113406,48 грн. та проектним С2 = 301514,4 грн. варіантами.

За поданими початковими даними визначено, що економічно вигідним є другий варіант організації виробництва, який передбачає розробку гнучкої автоматизованої дільниці, яка укомплектована роботизованими комплексами та верстатами з ЧПК, в якості транспортних засобів використовуються робоелектрокари.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Плотнік Я.Д., Янушкевич О.К. Організація і планування виробництва на машинобудівному підприємстві: Навч. видання. – Львів: Світ, 1996. – 352 с.

2. Организация, планированье и управление машиностроительным предприятием: Учеб. Пособие для вузов / Н.С. Сачко, И.М. Бабук, В.И. Демьянов и др.; под ред. Н.С. Сачко, И.М. Бабука. – Мн.: Выш. шк., 1988. – 272 с.

3. Методические указания к выполнению курсовых работ по курсу «Организация, планированье и управление предприятием» для студентов специальностей 0701, 0705 / Козловский В.А. – Винница: ВПИ, 1983. – 40 с.

4. Методичні вказівки до виконання лабораторних робіт з курсу “Організація та планування виробництва” для спеціальностей 12.01; 12.02 всіх форм навчання / П.К. Білокур, П.Г. Білоконний. – Вінниця: ВПІ, 1991. – 68 с.

5. Козловський В.О., Білоконний П.Г. Основи організації виробничого процесу: Навч. посібник. – К.: УМК ВО, 1991. – 172 с.

6. Грачев М.В. “Суперкадры”. Москва “Дело”, 1993 г.

7. Егоров А.П. “Управление персоналом”. Нижний Новгород, 1999 г.

8. Пугачев В.П. “Руководство персоналом организацыи”. Москва “Аспект пресса”, 1998 г.

9. Травин В.В., Дятлов В.А. “Менеджмент порсонала предприятия”. Москва “Дело”, 1998 г.

10. Фальзер “Техніка роботи керівника”. Київ “Вища школа”, 1993 р.

11. Хміль Ф.І. “Менеджмент”. Київ, 1995 р.

12. Щекин Г.В. “Практическая психология менеджмента”. Киев, 1994 г.

13. Закон Украни від 20.04.1995 р. "Про оплату праці" //Відомості Верховної Ради України. 1995.

14. Іванкевич. Законодавство України щодо виплати заробітної плати, грошового забезпечення, пенсій, стипендій та інших соціальних виплат. - Україна Аспекти праці, 6, 1998.

15. Кейнс Дж.М. Общая теория занятости, процента и денег. М. 1978.

16. Колот А.М. Оплата праці на підприємстві: організація та удосконалення К. фірма Праця, 1997.

17. Сопко В. Бухгалтерський облік. Навч.посбник. - К.: КНЕУ, 1998.

Додаток А

| Показники | Умовне позначення | Варіант 1 (б) | Варіант 2 (п) |

| Число змін роботи обладнання | Кзм | 1 | 2 |

| Річний обсяг випуску продукції, шт. | N | 19800 | 19800 |

| Кількість найменувань виробів | Н | 3 | 3 |

| Передвиробничі витрати з врахуванням фактору часу, грн. | Кпр | 3990 | 28300 |

| Початкова вартість транспортних засобів, грн. | Ктр | 2222,4 | 8123,1 |

| Початкова вартість технологічного обладнання, грн. | Коб | 49238 | 37584 |

| Початкова вартість енергетичного обладнання коштовної оснастки, вимірювальних та регулювальних приладів, грн. | Ке | 4523 | 8870 |

| Вартість матеріального складу цеху, грн.. | Кск | 1980 | 11450 |

| Вартість виробничого та господарчого інвентаря, грн. | Кін | 1435 | 1260 |

| Вартість програм управління, грн. | Кну | 1670 | 2499 |

| Вартість оборотних засобів, грн. | Ос | 1159 | 1078 |

| Вартість будівлі яку займає дільниця, грн | Кбуд | 54380 | 69459 |

| Встановлена потужність обладнання та транспортних засобів, кВт | W | 166 | 123 |

| Коефіцієнт, що враховує використання двигунів | |||

| за часом | Квч | 0,7 | 0,7 |

| за потужністю | Квп | 0,6 | 0,6 |

| Коефіцієнт, що враховує втрати електроенергії в мережі | J | 1 | 1 |

| ККД обладнання | h | 0,86 | 0,86 |

| Час, що витрачається на транспортування, завантаження та розвантажування однієї деталі, хв. | tmp | 1 | 1 |

| Коефіцієнт завантаження обладнання | Кзо | 0,9 | 0,7 |

Додаток Б

Техніко-економічні показники деталей, що оброблюються. Технологічний маршрут виготовлення виробу

| Виріб | Марка | Норма витрат | Маса деталі | Оптова ціна, грн./т |

| ||||||||||||||||

| матеріалу | Відходів |

| |||||||||||||||||||

| 1 2 3 | Ст.3 | 1,4 1,6 3,3 | 1,3 1,4 3,0 | 1567 | 88 |

| |||||||||||||||

| Операція | Розряд роботи | Номенклатура виробів | Варіант 1 (б) | Варіант 2 (п) |

| ||||||||||||||||

| Обладнання | Витрати часу | Обладнання | Витрати часу |

| |||||||||||||||||

| to | tв | toп | tн* | to | tв | toп | tн* |

| |||||||||||||

| Токарна 1 | 1 2 3 | Верстат 16Б16ФЗ-31 | 2,8 2,8 3,0 | 1,0 1,1 1,2 | 3,8 3,9 4,2 | 4,8 4,8 4,8 | Роботизований комплекс 16Б16Т1-03 | 2,8 2,8 3,0 | 0,5 0,5 0,5 | 3,3 3,3 3,5 | 2,4 2,4 2,4 |

| |||||||||

| Всього | 8,6 | 3,3 | 11,9 | 14,4 | Всього | 8,6 | 1,5 | 10,1 | 7,2 | ||||||||||||

| Токарна 2 | 4 | 1 2 3 | Верстат 16Б16ФЗ-31 | 2,9 2,9 3,0 | 1,1 1,1 1,3 | 4,0 4,0 4,3 | 2,4 2,4 2,4 | Роботизований комплекс 16Б16Т1-03 | 2,9 2,9 3,0 | 0,5 0,5 0,5 | 3,4 3,4 3,5 | 2,4 2,4 2,4 | |||||||||

| Всього | 8,8 | 3,5 | 12,3 | 7,2 | Всього | 8,8 | 1,5 | 10,3 | 7,2 | ||||||||||||

| Токарна 3 | 6 | 1 2 3 | Верстат 16Б16ФЗ-31 | 2,9 2,9 3,0 | 1,1 1,1 1,3 | 4,0 4,0 4,3 | 2,4 2,4 2,4 | Роботизований комплекс 16Б16Т1-03 | 2,9 2,9 3,0 | 0,5 0,5 0,5 | 3,4 3,4 3,5 | 2,4 2,4 2,4 | |||||||||

| Всього | 8,8 | 3,5 | 12,3 | 7,2 | 8,8 | 1,5 | 10,3 | 7,2 | |||||||||||||

| Фрезерна | 7 | 1 2 3 | Верстат фрезерний 6720ВФ2 | 4,1 4,2 4,2 | 2,1 2,2 2,4 | 6,2 6,4 6,6 | 4,4 4,4 4,4 | Верстат фрезерний 6720ВФ2 | 4,1 4,2 4,2 | 1,6 1,6 1,6 | 5,7 5,8 5,8 | 4,4 4,4 4,4 | |||||||||

| Всього | 12,5 | 6,7 | 19,2 | 13,2 | Всього | 12,5 | 4,8 | 17,3 | 13,2 | ||||||||||||

| Шліфува-льна | 8 | 1 2 3 | ЗМ152МВ Ф2-1 | 6,1 6,1 6,4 | 2,5 2,6 2,7 | 8,6 8,7 9,1 | 4,9 4,9 4,9 | ЗМ152МВ Ф2-1 | 6,1 6,1 6,4 | 1,6 1,6 1,6 | 7,7 7,7 8,0 | 4,9 4,9 4,9 | |||||||||

| Всього | 18,6 | 7,8 | 26,4 | 14,7 | Всього | 18,6 | 4,8 | 23,4 | 14,7 | ||||||||||||

Похожие работы

... мства: - Фінансування виробничих запасів; - Заробітна плата і нарахування на неї; - Інші види витрат; - Сплата податку на прибуток. 3. Для забезпечення видатків, які виникають в результаті фінансової діяльності підприємства: - Сплата дивідендів; - Погашення позичок; - Повернення внесків власників. Потреба в капіталі для фінансування основної діяльності підприємства Така потреба ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... нансових дій та маневрування для досягнення вирішаль- ної переваги над конкурентами; ●створення та підготовка стратегічних резервів; ●ранжування та поетапне досягнення цілей; Таким чином успіх фінансової стратегії підприємства гарантується при взаєморівновазі теорії і практики фінансової стратегії, при співпаданні стратегічних цілей з реальним економічним та фінансовим можливос- тям ...

... у Декларації про прибуток підприємства, у складі якої сім основних розділів та близько двадцяти додатків. 3. Аудит фінансових результатів роботи підприємства «Донтехснаб» Узагальнюючим показником роботи підприємства є прибуток, який характеризує ефективність його діяльності. Тому аудит прибутку та аналіз фінансового стану підприємства є найбільш складною ділянкою контрольної роботи. Слід ...

0 комментариев