Навигация

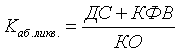

Рассчитаем коэффициент абсолютной ликвидности на основе данных бухгалтерского баланса по формуле

35715

знаков

11

таблиц

0

изображений

1. Рассчитаем коэффициент абсолютной ликвидности на основе данных бухгалтерского баланса по формуле

,

,

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства

![]()

![]()

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений, т.е. 0,15 краткосрочных обязательств на начало года и 0,16 на конец года – подлежат погашению в самое ближайшее время. В нашем примере этот коэффициент находится в переделах нормативных значений. Следовательно, предприятие платежеспособно.

2. Рассчитаем коэффициент критичной ликвидности (Ккр.л.), или, как его еще называют, «промежуточной ликвидности»

![]() ,

,

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ДЗ- дебиторская задолженность ( платежи по которой ожидаются в течение 12 месяцев после отчётной даты);

ПОА- прочие оборотные активы;

КО – краткосрочные обязательства.

Ккр.л.на начало года = ![]()

Ккр.л.на конец года = ![]() .

.

Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. В нашем примере этот коэффициент находится так же в переделах нормативных значений, что означает платежеспособность предприятия.

3. Для оценки ликвидности оборотных активов рассчитаем коэффициент текущей ликвидности

где ОА – оборотные активы

ДЗ - дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев, после отчётной даты).

Кт.л.на начало года = ![]()

Кт.л. на конец года = ![]()

Коэффициент текущей ликвидности характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств организации. Это основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. В нашем случае значение коэффициента на конец года равен 2,15, т.е. на каждый рубль краткосрочных обязательств приходится 2,15 руб. оборотных активов.

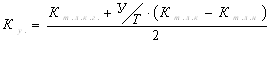

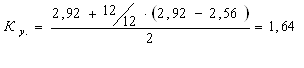

4. Рассчитаем коэффициент утраты платежеспособности сроком на 1год.

Коэффициент утраты оказался больше единицы, а это значит, что у организации, нет возможности утрачивать свою платежеспособность в ближайший год.

Задание № 3

Таблица 4 Анализ динамики доходов организации

| Показатель | Предыдущий год, тыс. руб. | Отчетный год, тыс. руб. | Изменение (+,-) |

| 1. Доходы организации- всего, в том числе: | 7391300 | 7704150 | +312850 |

| 1.1. Выручка от продажи товаров, продукции, работ, услуг | 6432620 | 6811655 | +379035 |

| 1.2. Проценты к получению | 485630 | 364166 | -121464 |

| 1.3. Доходы от участия в других организациях | - | - | - |

| 1.4. Прочие доходы | 473050 | 528329 | +55279 |

| 2. Расходы организации - всего | 7033898 | 7252882 | +218984 |

| Расчет основных показателей оценки доходов организации | |||

| 1. Выручка от продажи в 1 руб. доходов, руб. | 0,870 | 0,884 | 0,014 |

| 2. Доходы на 1 руб. расходов, руб. | 1,051 | 1,062 | 0,011 |

Выручка от продажи в 1 руб. доходов

Предыдущий год = 6432620/ 7391300= 0,870;

Отчётный год = 6811655 / 7704150= 0,884.

Доходы на 1 руб. расходов:

Предыдущий год = 7391300/ 7033898= 1,051;

Отчётный год = 7704150 / 7252882 = 1,062.

Данные таблицы показывают, что общая сумма доходов за исследуемый период возросла на 312850 тыс.руб. Это произошло в основном из-за роста выручки от продажи на379035 тыс.руб.

В связи с увеличением выручки увеличились и расходы организации на 218984 тыс. руб. Выручка от продажи в 1 рубль доходов увеличилась на 0,014 руб., а доходы на рубль расходов увеличились на 0,011 руб.

Выполненные расчеты дают основание утверждать, что на увеличение расходов существенное влияние оказало увеличение доходов на 1 руб. расходов. Можно сказать, что это хороший знак – были использованы возможности по оптимизации произведенных расходов, что обеспечивает рост рентабельности продаж.

Задание №4

Таблица 5 Факторный анализ рентабельности активов организации (по данным формы №1 и формы №2)

| Показатель | Алгоритм расчета | Предыдущий год | Отчетный год | Изменение (+,-) |

| Исходные данные | ||||

| 1. Чистая прибыль (убыток) отчетного периода, тыс. руб | ф.№ 2 стр.190 | 271626 | 342964 | +71338 |

| 2. Среднегодовые остатки всех активов, тыс. руб. | ф.№1 (стр.300 на н.г. + стр.300 на к.г.) / 2 | 2150600 | 2315650 | +165050 |

| 3. Среднегодовые остатки собственного капитала, тыс. руб. | ф.№1 (стр.490на н.г. + стр.490 на к.г.) / 2 | 1078725 | 1163331 | +84606 |

| 4. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. | ф.№2 стр.010 | 6432620 | 6811655 | +379035 |

| Расчетные данные | ||||

| 5. Рентабельность активов, % | ст.1/ст.2 | 12,63 | 14,81 | +0,022 |

| 6. Коэффициент автономии | ст.3/ст.2 | 0,5024 | 0,5016 | 0,0008 |

| 7. Коэффициент оборачивае-мости собственного капитала | ст.4/ст.3 | 5,9632 | 5,8553 | -0,1079 |

| 8. Рентабельность продаж, % | ст.1/ст.4 | 4,223 | 5,035 | +0,008 |

| Расчет влияния факторов | ||||

| 9. Изменение рентабельности активов, % | X | X | X | +2,18 |

| в том числе за счет факторов: а) коэффициента автономии (независимости) | X | X | X | + 0,02 |

| б) коэффициента оборачиваемости собственного капитала | X | X | X | -0,22 |

| в)рентабельности продаж, % | X | X | X | +2,38 |

| Баланс отклонений, % | X | X | X | +2,18 |

Под ![]() рентабельностью активов

рентабельностью активов![]() понимается соотношение сальдированного финансового результата (чистая прибыль) и стоимости активов организации (средняя арифметическая величина валюты баланса на начало и на конец периода). Показывает способность активов компании порождать прибыль.

понимается соотношение сальдированного финансового результата (чистая прибыль) и стоимости активов организации (средняя арифметическая величина валюты баланса на начало и на конец периода). Показывает способность активов компании порождать прибыль.

Предыдущий год: Рентабельность активов = 271 626 / 2 150 600 * 100 = 12,63%;

Отчетный год: Рентабельность активов = 342 964 / 2 315 650 * 100 = 14,81%;

Коэффициент автономии![]() – доля собственных средств предприятия в общей сумме активов баланса.

– доля собственных средств предприятия в общей сумме активов баланса. ![]() Он характеризует степень финансовой независимости от кредиторов.

Он характеризует степень финансовой независимости от кредиторов.

Предыдущий год: Коэффициент автономии = 1 078 725 / 2 150 600 = 0,5024;

Отчетный год: Коэффициент автономии = 1 163 331 / 2 315 650 = 0,5016;

Существует мнение, что коэффициент автономии не должен снижаться ниже 0,5 - 0,6. Считается, что при малом значении этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов.

Коэффициент оборачиваемости собственного капитала показывает![]() скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение

скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение ![]() показывает

показывает![]() тенденцию к бездействию собственных средств.

тенденцию к бездействию собственных средств.

Коэффициент оборачиваемости собственного капитала (Коб-тиСК) рассчитывается по формуле, где числитель - чистая выручка от реализации, знаменатель - средний за период объем собственного капитала:

Коэффициент оборачиваемости собственного капитала показывает![]() скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение

скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение ![]() показывает

показывает![]() тенденцию к бездействию собственных средств.

тенденцию к бездействию собственных средств.

Коэффициент оборачиваемости собственного капитала (Коб-тиСК) рассчитывается по формуле, где числитель - чистая выручка от реализации, знаменатель - средний за период объем собственного капитала:

Предыдущий год: Коб-тиСК = 6 432 620 / 1 078 725= 5,9632;

Отчетный год: Коб-тиСК =6 811 655 / 1 163 331 = 5,8553.![]()

Рентабельность продаж![]() вычисляется как отношение чистой прибыли к обороту и прочим торговым доходам (к выручке от продаж).

вычисляется как отношение чистой прибыли к обороту и прочим торговым доходам (к выручке от продаж).

Коэффициент рентабельности продаж![]() характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет чистой прибыли с рубля.

характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет чистой прибыли с рубля.

Предыдущий год: Рентабельность продаж = 271 626 / 6 432 620 * 100 = 4,223%;

Отчетный год: Рентабельность продаж = 342 964 / 6 811 655 * 100 = 5,035%;

Расчет влияния факторов

Чтобы рассчитать влияние факторов на изменение рентабельности активов используем модель Дюпона.

Рентабельность активов можно представить путем расширения исходной факторной системы (![]() , умножив и разделив числитель и знаменатель на исходные показатели. В результате получаем трехфакторную мультипликативную модель рентабельности активов от ряда новых качественных показателей:

, умножив и разделив числитель и знаменатель на исходные показатели. В результате получаем трехфакторную мультипликативную модель рентабельности активов от ряда новых качественных показателей:

![]() ,

,

где ![]() - доля оборотных активов в общей величине активов, коэф.;

- доля оборотных активов в общей величине активов, коэф.;

![]() - оборачиваемость оборотных активов, коэф.;

- оборачиваемость оборотных активов, коэф.;

![]() - рентабельность продаж, %.

- рентабельность продаж, %.

Подставив данные, получаем: 12, 63 = 0,5024 * 5,9632 * 4,223.

Влияние факторов на изменение рентабельности активов рассчитывается с использованием метода цепных подстановок на базе исчисления абсолютных разниц по факторам, влияние которых мы определяем.

у – рентабельность активов (![]() );

);

а – коэффициент автономии (![]() );

);

в – коэффициент оборачиваемости собственного капитала (![]() );

);

с – рентабельность продаж (![]() ).

).

![]()

![]() =0,0008*5,9632*4,223=+0,02

=0,0008*5,9632*4,223=+0,02

![]() =0,5024*(-0,1079)*4,223=- 0,22

=0,5024*(-0,1079)*4,223=- 0,22

![]() =0,5024*5,855*0,81=+2,38

=0,5024*5,855*0,81=+2,38

![]() =+0,02-0,22+2,38=+2,18

=+0,02-0,22+2,38=+2,18

Совокупное влияние всех факторов (+2,18) сложилось под воздействием фактора повышения рентабельности продаж (+2,38%), снижения оборачиваемости собственного капитала (-0,22) и увеличение коэффициента автономии (+0,02). Таким образом полученный эффект увеличения рентабельности активов в основном произошел из-за увеличения рентабельности продаж.

Задание № 5Таблица 6

Исходная информация для проведения факторного анализа прибыли от продаж, тыс. труб

| Показатель | Предыдущий год | Фактически по ценам и затратам предыдущего года | Отчётный год |

| 1.Выручка от продаж N | 6 432 620 | 6 615 840 | 6 811 655 |

| 2.Себестоимость проданной продукции Sпер | 5817 260 | 5 987 470 | 6 097 352 |

| 3.Коммерческие расходы КР | 114 642 | 119 190 | 122 580 |

| 4.Управленческие расходы УР | 384 110 | 341 250 | 320 940 |

| 5.Прибыль от продаж Р | 116 608 | 167 930 | 270 783 |

Для проведения факторного анализа используем необходимую информацию формы №2 «Отчёт о прибылях и убытках» и таблицы 6, исходные данные которых позволяют рассчитать влияние объёма продаж, себестоимости продукции, коммерческих расходов, управленческих расходов, цен на проданную продукцию, изменения структуры проданной продукции, на изменение прибыли от продаж товаров, продукции.

Исходя из данных табл.6 рассчитаем влияние факторов на изменение (прирост) прибыли от продаж, который составил +154,175.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... изменение величины спроса, DP — изменение цены, %; "Р" в индексе означает, что эластичность рассматривается по цене. Аналогично можно определить показатель эластичности по доходам или какой-то другой экономической величине. Показатель ценовой эластичности спроса для всех товаров является отрицательной величиной. Действительно, если цена товара снижается - величина спроса растет, и наоборот. Од ...

... средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию новых операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Рассмотренный анализ дает возможность предвидеть различные изменения уровня ликвидности и платежеспособности коммерческого банка и своевременно принять необходимые меры по их ...

... анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему ...

0 комментариев