Навигация

Расчёт прироста прибыли от продаж (∆Р): 270 783-116 608= +154,175 тыс.руб

35715

знаков

11

таблиц

0

изображений

1. Расчёт прироста прибыли от продаж (∆Р): 270 783-116 608= +154,175 тыс.руб.

2. Расчёт темпа роста объёма продаж в сопоставимых ценах: 6 615 840÷6 432 620×100%=102,85%, тогда темп прироста объёма продаж составит 2,85%.

3. Расчёт прироста прибыли в связи с увеличением объёма продаж на 2,85% (102,85-100): ∆Р(N)=+2.85×116 608÷100=+3 323.3 руб.тыс.

Итак, влияние первого фактора – изменение объёма продаж на прирост прибыли от продаж составил + 3 323,3 тыс. руб.

4. Расчёт изменения себестоимости проданных товаров: 6 097 352 -5 987 470=+109 882 тыс.руб. Это означает, что прибыль от продаж уменьшится на эту сумму в связи с увеличением себестоимости товаров, т.е. ∆Р(S) составит -109 882 тыс.руб., т.е второй фактор оказал внимание на 109 882 тыс. руб.

5. Расчёт изменения коммерческих расходов при неизменном объёме продаж: 122 580-119 190=+3390 тыс.руб. Этот фактор (третий) также уменьшил прибыль от продаж на 3390 тыс.руб., т.е. ∆Р(КР) составил – 3390 тыс.руб.

6. Расчёт изменений управленческих расходов (четвёртый фактор) при неизменном объёме продаж: 320 940-341 250= -20 310 тыс. руб. За счёт уменьшения управленческих расходов прибыль от продаж увеличилась на 20 310 тыс. руб., т.е. ∆Р(УР) составил + 20 310 тыс.руб.

7. Расчёт влияния на изменение прибыли от продаж увеличения цен на продукцию (пятый фактор). Сравним два объёма продаж отчётного периода, рассчитанных по ценам предыдущего и отчётного годов: 6 811 655-6 615 840= + 195 815 тыс. руб. Это свидетельствует о том, что продавали продукцию по более высоким ценам и получили в связи с этим прибыль ∆Р(ц) на сумму +195 815 тыс. руб.

8. Расчёт влияния изменения структурных сдвигов в реализации продукции (в сторону увеличения или уменьшения продаж более рентабельных товаров, продукции, работ) на изменение прибыли от продаж (шестой фактор). Для этого выполним расчёт: 167 930- (116 608×1,0285)= +47998,7 тыс. руб. Расчёты показывают, что в организации увеличилась прибыль от продаж на +47998,7 тыс. руб. в связи с изменением структуры продаж, в частности, за счёт увеличения объёма продаж рентабельных товаров, продукции ∆Р(стр.) на сумму +47998,7 тыс. руб.

Для проверки правильности выполненных расчётов составим баланс отклонений по общему объёму прибили от продаж и факторов, оказавших влияние на её изменение в отчётном периоде по сравнению с предыдущим годом

+154,175тыс.руб.=+3323.3+(-109 882)+(-3390)+20 310+195 815+47998,7= +154,175 тыс.руб.

Факторный анализ изменения прибыли от продаж показал, что она увеличилась за счёт влияния четырёх факторов: изменения объёма продаж (+3323,3 тыс.руб.),управленческих расходов (+20 310 тыс.руб.), роста цен на товары (работы, услуги) (+195 815 тыс.руб.) и изменения структуры продаж (+47 998,7 тыс. руб.). Остальные факторы – увеличение себестоимости продаж и коммерческие расходы – привели к понижению прибыли от продаж на общую сумму 113 272 тыс. руб.

Задание № 6Таблица 7

Расчёт показателей оценки ресурсов организации

| Показатель | Предыдущий год | Отчётный год | Темп роста, % |

| Исходные данные | |||

| 1.Выручка от продаж, тыс.руб. | 6 432 620 | 6 811 655 | 105,9 |

| 2.Оплата труда с отчислениями на социальные нужды, тыс. руб. | 1 822 664 | 1 951 074 | 107,0 |

| 3.Материальные затраты, тыс. руб. | 2 649 350 | 2 551 060 | 96,3 |

| 4.Среднегодовая стоимость основных средств, тыс.руб. | 989 873 | 1 091 000 | 110,2 |

| 5.Среднегодовые остатки оборотных активов, тыс. руб. | 1 103 952 | 1 206 025 | 109,2 |

| Расчётные данные | |||

| 1.Зарплатоотдача, коп. | 3,53 | 3,49 | 99 |

| 2.Материалоотдача, коп | 2,43 | 2,67 | 110 |

| 3.Фондоотдача, коп | 6,50 | 6,24 | 96 |

| 4.Оборачиваемость оборотных активов, об. | 5,83 | 5,65 | 97 |

Исходные данные заполняются согласно данным приложений 1, 2,3. Расчётные данные : зарплатоотдача - п1/п2, материалоотдача – п1/п3,фондоотдача – п1/п4, оборачиваемость оборотных активов - п1/п5.

Таблица 8

Сводный анализ показателей интенсификации ресурсов организации

| Виды ресурсов | Динамика качественных показателей, % | Прирост ресурса на 1% прироста выручки, % | Доля влияния на 10% прироста выручки | Относительная экономия ресурсов (+,-) | |

| Экстенсивности | интенсивности | ||||

| 1.Оплата труда с отчислениями на социальные нужды, тыс.руб. | 99 | 1,19 | 119 | -19 | + 20 873 |

| 2.Материальные затраты, тыс. руб. | 110 | -0,63 | -63 | 163 | -254 601 |

| 3.Основные средства, тыс. руб | 96 | 1,73 | 173 | -73 | + 42 725 |

| 4.Оборолтные активы, тыс. руб. | 97 | 1,56 | 156 | -56 | +36 940 |

| Комплексная оценка всесторонней интенсификации | 1,036 | 0,610 | 61 | 39 | -154064 |

Динамика качественных показателей использования ресурсов. В отчётном году по сравнению с предшествующим оплата труда с отчислениями на социальные нужды составила 99 % (зарплатоотдача), материалоотдача – 110 %, фондоотдача основных производственных фондов 96 %, оборачиваемость оборотных средств – 97 %.

Приведенные данные показывают, что качественный уровень использования ресурсов повысился, кроме фондоотдачи основных производственных фондов.

Соотношение прироста ресурсов в расчете на 1 % прироста объема производства. В нашем примере на каждый процент прироста продукции требовалось увеличить численность работающих на 1,19 (105,9-100%=5,9; 107-100%=7; 7:5,9), потребление материальных ресурсов – на -0,63 , основные производственные фонды – на 1,73 и материальные оборотные средства – на 1,56 .

Эти данные свидетельствуют, что для трудовых ресурсов и материальных оборотных средств на предприятии характерно преимущественно интенсивное использование, для материальных потребленных ресурсов – преимущественно экстенсивное использование, а для основных производственных фондов – полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования – фондоотдачи. Этот вывод более наглядно иллюстрируется расчетом доли влияния интенсивности и экстенсивности на прирост продукции.

Доля влияния интенсивности на прирост объема производства продукции. В статистике, планировании и анализе хозяйственной деятельности для количественной оценки роли отдельных факторов официально используется индексный метод. Влияние количественного фактора определяется делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100 %. Для определения доли влияния качественного фактора полученный результат вычитается из 100 %.

1,19 • 100 % = + 119 %; -0,63•100 %= - 63 %; 1,73•100 %= +173 %;

100 % – 119 % = -19 %. 100 % - (-63%) =+163% 100 % - 173 %= - 73 %

1,56 •100 % = + 156 %;

100 % - 156 % = - 56%.

В расчетах весь прирост продукции принимается за 100 %.

Сумма относительной экономии (перерасход) по каждому виду ресурсов определяется: из соответствующего показателя за отчётный год вычитают этот же показатель за предыдущий год, скорректированный на темп роста выручки от продаж.

Определим относительную экономию (перерасход) оплаты труда с отчислениями на социальные нужды: 1 951 074 – (1 822 664 • 1,059) = + 20 873 тыс. руб.

Экономия материальных затрат составила: 2 551 060 – (2 649 350 • 1,059) = - 254 601 тыс. руб.

Экономия основных средств составила: 1 091 000 – (989 873 • 1,059) = + 42 725 тыс. руб.

Экономия оборотных активов: 1 206 025 – (1 103 952•1,059) = +36 940 тыс. руб.

Комплексная оценка всесторонней интенсификации производства. На практике часто ограничиваются динамическими или пространственными методами сравнения частных показателей интенсификации по отдельным ресурсам за какие-то периоды времени или между предприятиями отрасли (региона).совокупная относительная экономия всех ресурсов составила: – 154 063 тыс. р., которая складывается из экономии фонда заработной платы в сумме + 20 873 тыс. р., из экономии материальных ресурсов –254 601 тыс. р., относительного перерасхода основных производственных фондов +42 725 тыс. р. и экономии материальных оборотных средств + 36 940 тыс. р. Обобщающим показателем всесторонней интенсификации для предприятий (объединений) является уровень рентабельности P/F+E как отношение прибыли (Р) к сумме основных производственных фондов (F) и оборотных нормируемых средств (Е). Этот показатель вбирает в себя все качественные характеристики частных показателей интенсификации, что видно из следующего моделирования уровня рентабельности:

![]()

где V/N – зарплатоемкость продукции (V – фонд оплаты труда, N – объем продукции), которая в достаточной степени отражает трудоемкость продукции;

M/N – материалоемкость продукции;

A/N – амортизациоемкость продукции;

F/N – фондоемкость продукции по основным фондам;

E/W – уровень запасов оборотных средств на рубль продукции (или фондоемкость по оборотным средствам).

В динамике уровня рентабельности отражается динамика всесторонней интенсификации хозяйственной деятельности, что делает этот показатель наиболее обобщающим показателем эффективности работы предприятия.

Методы экономического анализа позволяют уточнить динамику уровня рентабельности за счет учета влияния внешних факторов, не зависящих от предприятия (изменение цен и т д.).

Следует рассчитывать совокупную долю влияния экстенсивности и интенсивности по всем ресурсам. Затраты по всем ресурсам определяют как сумму оплаты труда, материальных затрат, основных производственных фондов, оборотных средств в товарно-материальных ценностях:

для первого года: 1 822 664 + 2 649 350 + 989 873+ 1 103 952 = 6 565 839 тыс. р.;

для второго года: 1 951 074 + 2 551 060 + 1 091 000 + 1 206 025 = 6 799 159 тыс. р.

Далее выявим динамику совокупных затрат: 6 799 159:6 565 839 = 1,036. Сопоставлением динамики продукции и динамики совокупных затрат рассчитывают динамику производительности совокупных ресурсов: 1,059:1,036 = 1,022. Прирост совокупных ресурсов на 1 % прироста продукции: 3,6:5,9 = 0,610. Следовательно, доля экстенсивности на 100 % прироста продукции составила 61,0 %, а интенсивности – 39 %. Совокупный социально-экономический эффект повышения интенсивности составил – - 154 063 тыс. р., а совокупный экономический эффект, отраженный в показателях предприятия, –154 064 тыс. р. (6 799 159 – (6 565 839 *1,059)).

По результатам комплексной оценки использования производственных ресурсов можно сделать следующие выводы:

1. Качественный показатель использования всех производственных ресурсов составил 1,036. Это свидетельствует о том, что по сравнению с предыдущим годом качественное, т.е. интенсивное, использование ресурсов повысилось на 3,6 %. Более быстрыми темпами росли зарплатоотдача и материалоотдача. Менее эффективно использовались основные средства.

2. Прирост выручки от продажи получен за счёт экстенсивного использования производственных ресурсов на 61%, а за счёт интенсивного их использования – на 39%.

3. Относительная экономия производственных ресурсов составила -154 064 тыс.руб.

Всё это свидетельствует о том, что, анализируя комплексно деятельность организации, можно предположить, что она предпринимает усилия к повышению эффективности использования производственных ресурсов.

Задание №7 Таблица 9 Исходная информация| Показатель | Общества с ограниченной ответственностью | Значимости показателя, балл | |||

| «АГАТ» | № 1 | № 2 | № 3 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 2,92 | 1,980 | 1,750 | 1,840 | 4 |

| 2. Коэффициент оборачиваемости активов | 3,298 | 1,850 | 2,710 | 0,760 | 5 |

| 3. Рентабельность продаж, % | 5,035 | 4,230 | 3,820 | 4,980 | 6 |

| 4. Рентабельность собственного капитала, % | 34,566 | 23,270 | 25,420 | 17,450 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,5024 | 0,600 | 0,580 | 0,470 | 2 |

| 6. Коэффициент маневренности | 0,079 | 0,075 | 0,056 | 0,012 | 3 |

| 7. Коэффициент финансирования | 1,084 | 1,110 | 0,940 | 0,840 | 4 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами, % | 0,068 | 0,192 | 0,038 | 0,028 | 3 |

Исходная информация для ООО «Агат» взята из предыдущих форм. По каждому коэффициенту из таблицы выбран наибольший коэффициент.

Расчеты коэффициентов производим по следующим формулам:

1) ![]() ;

;

2) ![]() ;

;

3) ![]() ;

;

4) ![]() ;

;

5) ![]() ;

;

6) ![]() ;

;

7) ![]() ;

;

8) ![]()

Найдем коэффициенты отношения показателей к эталону.

Таблица 10

Коэффициенты отношения показателей к эталону Х/Х max

| Показатель | Общества с ограниченной ответственностью | Значимости показателя, балл | |||

| "АГАТ" | №1 | №2 | №3 | ||

| 1 | 2 | 3 | 4 | 5 | 7 |

| 1. Коэффициент текущей ликвидности | 1 | 0,678 | 0,599 | 0,630 | 4 |

| 2. Коэффициент оборачиваемости активов | 1 | 0,561 | 0,822 | 0,230 | 5 |

| 3. Рентабельность продаж, % | 1 | 0,840 | 0,759 | 0,989 | 6 |

| 4. Рентабельность собственного капитала, % | 1 | 0,673 | 0,735 | 0,505 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,837 | 1 | 0,967 | 0,783 | 2 |

| 6. Коэффициент маневренности | 1 | 0,949 | 0,709 | 0,152 | 3 |

| 7. Коэффициент финансирования | 0,977 | 1 | 0,847 | 0,757 | 4 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами, % | 0,354 | 1 | 0,198 | 0,146 | 3 |

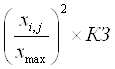

Проведем расчет сравнительной рейтинговой оценки. Для этого заполним таблицу 11. Значения показателей из табл.10 возведем в квадрат и умножим на значимость показателя, полученные результаты внесем в таблицу 11 в строки 1-8

( )

)

Значения строки 9 найдем путем сложения полученных значений по столбцам и последующего извлечения из этой суммы квадратного корня. Получим комплексные рейтинговые оценки деятельности каждого предприятия. Строку 10 заполним исходя из того, что первое место присваивается предприятию с наибольшим значением комплексной рейтинговой оценки, далее места распределяются по уменьшению значений комплексной рейтинговой оценки.

Таблица 11

Результаты сравнительной рейтинговой оценки

| Показатель | Общества с ограниченной ответственностью | |||

| «АГАТ» | № 1 | № 2 | № 3 | |

| 1. Коэффициент текущей ликвидности | 4 | 1,839 | 1,435 | 1,588 |

| 2. Коэффициент оборачиваемости активов | 5 | 1,574 | 3,378 | 0,265 |

| 3. Рентабельность продаж, % | 6 | 4,234 | 3,456 | 5,869 |

| 4. Рентабельность собственного капитала, % | 7 | 3,171 | 3,782 | 1,785 |

| 5. Коэффициент финансовой независимости (автономии) | 1,401 | 2 | 1,870 | 1,226 |

| 6. Коэффициент маневренности | 3 | 2,702 | 1,508 | 0,069 |

| 7. Коэффициент финансирования | 3,818 | 4 | 2,869 | 2,292 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами | 0,376 | 3 | 0,118 | 0,064 |

| 9. Рейтинговая оценка с учетом коэффициента значимости | 5,531 | 4,746 | 4,291 | 3,627 |

| 10. Место организации | I | II | III | IV |

Алгоритм расчёта рейтинговой оценки с учётом коэффициента значимости

;

;

;

;

.

.

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Вывод: наиболее привлекательным предприятием для инвесторов является предприятие ООО «АГАТ», т.к. у него наивысший показатель рейтинговой оценки.

Список использованной литературы

1. Экономический анализ: Учебник для вузов /под ред. Л.Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2001. – 527 с.

2. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / Под ред. Гиляровской, Лысенко. -М.: Проспект, 2008. – 360 с.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... изменение величины спроса, DP — изменение цены, %; "Р" в индексе означает, что эластичность рассматривается по цене. Аналогично можно определить показатель эластичности по доходам или какой-то другой экономической величине. Показатель ценовой эластичности спроса для всех товаров является отрицательной величиной. Действительно, если цена товара снижается - величина спроса растет, и наоборот. Од ...

... средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию новых операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Рассмотренный анализ дает возможность предвидеть различные изменения уровня ликвидности и платежеспособности коммерческого банка и своевременно принять необходимые меры по их ...

... анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему ...

0 комментариев