Навигация

Номенклатура калькуляционных статей

46731

знак

8

таблиц

2

изображения

5. Номенклатура калькуляционных статей

Номенклатура статей калькуляции может быть различной в зависимости от характера продукции (работ, услуг), особенностей отрасли, к которой принадлежит предприятие, целей и методов калькулирования, требуемой точности расчетов и т.п. В небольших хозяйственных организациях часто достаточно ограничиться следующими калькуляционными статьями:

• прямые расходы на оплату сырья и материалов;

• прямые затраты на заработную плату:

• косвенные производственные расходы;

• затраты по управлению и сбыту.

На большинстве средних и крупных предприятии статьи калькуляции целесообразно подразделить на:

1) прямые затраты материалов;

2) общие материальные расходы (материальные затраты, всего);

3) прямые затраты на заработную плату;

4) общие расходы на оплату труда (расходы на оплату труда по производству продукции);

5) прочие прямые затраты по изготовлению продукции;

6) общие расходы по управлению;

7) общие расходы по реализации продукции;

8) прямые расходы на продажу [валовые затраты (себестоимость производства и сбыта продукции)].

Отличительная особенность этой номенклатуры расходов состоит в группировке затрат по статьям калькуляции в зависимости от их связи с объемом производства и продаж, что в наибольшей степени отвечает принципам управленческого учета.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1."Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия";

2. "Полуфабрикаты собственного производства";

3. "Возвратные отходы (вычитаются)";

4. "Вспомогательные материалы'';

5. "Топливо и энергия на технологические цели";

6."Расходы на оплату труда производственных рабочих";

7."Отчисления на социальные нужды";

8."Расходы на подготовку и освоение производства";

9."Расходы по эксплуатации производственных машин и оборудования";

10. "Потери от брака";

11."Общецеховые расходы";

12."Прочие производственные расходы";

13. "Итого цеховая производственная себестоимость";

14."Общехозяйственные расходы";

15."Итого общезаводская производственная себестоимость";

16."Коммерческие расходы";

17."Всего полная себестоимость".

6. Учет калькуляционных затрат

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Предпосылкой калькулирования является учет производственных издержек (производственный учет). Он первичен по отношению к калькулированию.

Производственный учет, будучи частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Другими словами, речь идет о калькуляционном учете, обеспечивающем группировку издержек в таком аналитическом аспекте, который делает возможным процесс калькулирования.

Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на втором - фактическая себестоимость по каждому виду продукции, на третьем - себестоимость единицы продукции, выполненной работы или оказанной услуги.

В действительности процесс калькулирования является более сложным и чередуется с процессом учета затрат. После распределения первичных затрат калькулируется себестоимость продукции вспомогательных производств. На этом этапе калькулирование усложняется, так как необходимо учесть предоставление взаимных услуг.

Учет затрат и калькулирование себестоимости продукции могут чередоваться и в основном производстве.

При организации учета затрат предприятия используют Положение о составе затрат, включаемых в себестоимость продукции.

В учете используется целая группа производственных счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов».

По дебету указанных счетов учитывают расходы, а по кредиту — их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств, а также обслуживающих производств и хозяйств.

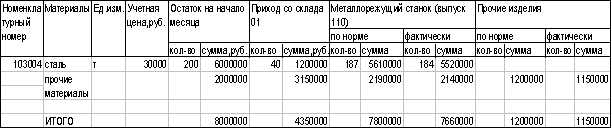

Учет материальных затрат. Материалы, покупные комплектующие изделия и полуфабрикаты занимают в затратах большой удельный вес. Поэтому экономия или перерасход их по сравнению с установленными нормами окажет значительное влияние на себестоимость продукции. В этой связи важен действенный контроль за правильным использованием материалов в производстве. Сырье и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объему, площади или счету и оформляют лимитно-заборными картами, требованиями, накладными. Под расходом сырья и материалов в производстве понимают их непосредственное потребление в процессе производства. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей. По истечении месяца цеха составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расход материалов на каждый вид продукции или на несколько видов продукции в целом (таблица 6.1). В отчетах дается объяснение причин перерасхода или экономии по материалам. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения израсходованных сырья и материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Таблица 6.1 Отчет об использовании материалов в механическом цехе 01 за декабрь 2007 г.

Расход

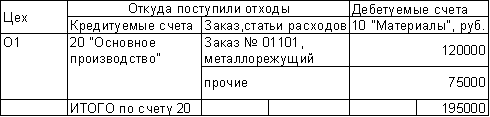

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратных отходов. Возвратные отходы – это то, что можно использовать для производства других продуктов или для реализации на сторону: металлическая стружка, обрезки, опилки и т.д. Количество и стоимость возвратных отходов целесообразно по каждому виду продукции определять прямым путем, а при невозможности — распределять возвратные отходы по видам продукции пропорционально количеству и стоимости израсходованных сырья или материалов. Расход вспомогательных материалов учитывают в основном так же, как и основных. Однако между объектами калькуляции они распределяются, как правило, косвенным путем, пропорционально сметным ставкам, которые устанавливают на единицу продукции исходя из нормы расхода вспомогательных материалов на технологические цели и их плановой себестоимости. Ставки пересматривают по мере изменения норм расхода или цен. Возвратные отходы мы из себестоимости вычитаем, поэтому делается проводка: Дебет 10 Кредит 20. На основании накладных, по которым сданы отходы, составляют группировочную ведомость (табл.6.2).

Таблица 6.2 Ведомость отходов, поступивших из основного производства механического цеха за декабрь 2007 г.

По статье «Топливо и энергия на технологические цели» отражается стоимость топлива, горячей и холодной воды, пара, сжатого воздуха, холода, непосредственно расходуемых в процессе производства продукции.

Топливо для технологических целей учитывают по месту его потребления различными видами оборудования. Если расход топлива связан с выпуском одного вида изделий на данном оборудовании, то его затраты относят на себестоимость этого вида изделий. При использовании топлива для выпуска различных изделий его фактический расход распределяют, как правило, пропорционально нормативному расходу топлива на фактический объем производства или отработанным машино-часам.

Энергию для технологических целей (электроэнергию, пар, газ, сжатый воздух) ввиду невозможности и нецелесообразности отнесения ее затрат на объекты калькуляции отражают по дебету счета 29 «Обслуживающие производства и хозяйства». В затраты основного производства расход энергии для технологических целей включается лишь при распределении расходов со счета 29.

Более точным является распределение фактического расхода энергетических ресурсов между видами вырабатываемой продукции и выполняемых услуг исходя из показаний счетчиков и измерительных приборов пропорционально времени работы механизмов с учетом их мощности. Распределение израсходованной энергии можно производить по объектам калькуляции пропорционально нормативному расходу энергии на фактический объем производства.

Получение энергии со стороны отражается по кредиту счета 60 «Расчеты с поставщиками и подрядчиками», а получение электроэнергии от цехов собственного вспомогательного производства — по кредиту счета 23 «Вспомогательное производство».

Транспортно-заготовительные расходы ввиду их относительно большого удельного веса во многих отраслях машиностроения учитывают как самостоятельную калькуляционную статью. В их состав входят расходы по погрузке, транспортировке, разгрузке, содержанию заготовительных контор, складов, а также стоимость недостач сырья и материалов в пути в пределах норм естественной убыли.

При учете по оптовым ценам планирование и учет транспортно-заготовительных расходов осуществляется по видам и группам материалов. Распределение фактической суммы транспортно-заготовительных расходов между видами вырабатываемых изделий производится пропорционально стоимости материалов, израсходованных на выработку соответствующих изделий.

Таблица 6.3. Ведомость распределения материалов за декабрь 2007 г. (руб.)

| Дебет счетов | Номер заказа, статья расходов | Кредит счета 10 «Материалы» (расход) | |||

| Сырье и основные материалы | Вспомогательные материалы | ||||

| по оптовым ценам | транспортно-заготовительные расходы | по оптовым ценам | транспортно-заготовительные расходы | ||

| 20 «Основное производство» | 21 | 33 000 | 990 | 5260 | 200 |

| 22 | 17 000 | 510 | 4800 | 150 | |

| 23 | 16 000 | 480 | 2180 | 320 | |

| Итого | — | 66 000 | 1980 | 12 240 | 670 |

| 23 «Вспомогательное производство» | 10 | 14 000 | 420 | 2200 | 180 |

| Итого | — | 14 000 | 420 | 2200 | 180 |

| 29 «Обслуживающие производства и хозяйства» | 6 | 25 000 | 3150 | 3400 | 1800 |

| Итого | — | 25 000 | 3150 | 3400 | 1800 |

| 25 «Общепроизводственных расходов» | 5 | 20 000 | 1500 | 4300 | 860 |

| Итого | — | 20 000 | 1500 | 4300 | 860 |

| 26 «Общехозяйственные расходы» | — | — | — | 6300 | 740 |

| Итого | X | 125 000 | 7050 | 28 440 | 4250 |

В первичных документах (лимитных картах, требованиях и т. п.), отражающих производственные затраты всех видов материалов, указывается целевое направление затрат. В них указываются шифры аналитических счетов производства и статей затрат. Итоги сгруппированных в бухгалтерии расходных документов записывают в ведомости распределения материалов, топлива, запасных частей и др. Форма ведомости, по которой может быть оформлен расход материалов за месяц на машиностроительном предприятии, приведена в таблице 6.3.

Учет затрат на оплату труда. По статье «Заработная плата производственных рабочих» планируют и учитывают заработную плату производственных рабочих и инженерно-технических работников, непосредственно связанных с выработкой продукции. Для отнесения суммы заработной платы и отчислений органам социального страхования на объекты калькуляции составляют разработочную таблицу (машинограмму) распределения заработной платы. Ее составляют на основании первичных документов по учету выработки и расчетно-платежных ведомостей. Заработная плата производственных рабочих включается в себестоимость отдельных видов продукции или однородных ее видов прямым путем. Ту часть заработной платы, которую невозможно прямым путем отнести на себестоимость отдельных изделий, распределяют косвенно — обычно пропорционально сметной ставке этих расходов на единицу продукции. Проводка: Дебет 20 Кредит 70.

Отчисления на социальные нужды распределяют между объектами учета затрат и калькулирования пропорционально заработной плате производственных рабочих.

Учет расходов на подготовку и освоение производства. По статье «Расходы на подготовку и освоение производства» отражают следующие затраты: расходы на создание новых организаций, производств, цехов и агрегатов (пусковые расходы); расходы на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства; затраты по подготовительным работам в добывающих отраслях. В себестоимость отдельных видов продукции пусковые расходы включаются по нормам погашения, устанавливаемым на единицу продукции исходя из общей суммы расходов, длительности периода их погашения и планового объема выпуска продукции в этом периоде.

Пример. Организация открыла новый вид деятельности в сентябре 2007 г. Расходы, непосредственно связанные с новым видом деятельности, составили 590 тыс. руб. Доход от нового вида деятельности организация начала получать с октября 2007 г.

Бухгалтерские записи:

В сентябре

1) Дебет счета 97 500 000 руб.

Кредит счета 60

2) Дебет счета 19 90 000 руб.

Кредит счета 60

3) Дебет счета 68 90 000 руб.

Кредит счета 19

4) Дебет счета 68 субсчет «Расчеты по налогу на прибыль»

Кредит счета 77 «Отложенные налоговые обязательства» 200 00 руб.

(500 000 руб.-24%)

В октябре

1) Дебет счета 26 500000 руб.

Кредит счета 97

2) Дебет счета 77 200 000 руб.

Кредит счета 68 субсчет «Расчеты по налогу на прибыль»

Расходы на содержание и эксплуатацию машин и оборудования учитываются обычно на отдельном субсчете счета 25 «Общепроизводственные расходы».

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов, которые открывают на каждый цех в отдельности (таблица 6.4).

Таблица 6.4 Выписка из ведомости затрат по ремонтно-механическому цеху за декабрь 2007 г.*

| Кредитуемые счета | 10 «Материалы» | 70 «Расчеты с персоналом по оплате труда» | 69 «Расчеты по соц.страхованию и обеспечению» | 89 «Резерв предстоящих расходов» | 23 «Вспомогательные производства» | 02 «Износ основных средств» | 25 «Общепроизводственные расходы» | Итого | |

| Дебетуемые счета(наименование статей) | |||||||||

| 25 Итого общепроизводственных расходов | 3040 | 5200 | 1352 | 2000 | 1500 | 13092 | |||

| 23 Затраты по производству | 9870 | 12000 | 3120 | 1200 | 13092 | 39282 | |||

| Всего по ведомости | 9910 | 17200 | 4472 | 1200 | 2000 | 1500 | 13092 | 52374 |

*В целях сокращения примера расходы на содержание и эксплуатацию оборудования не включены.

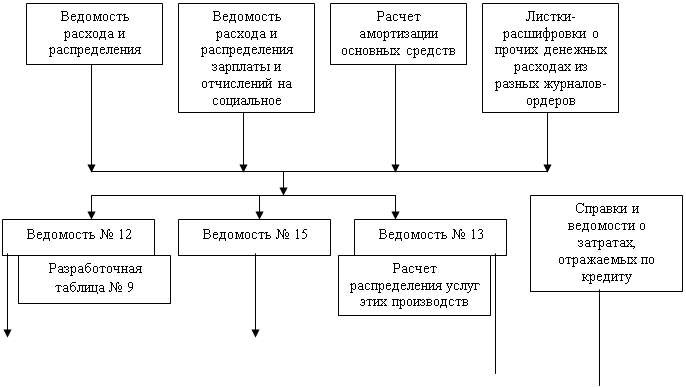

Запись в ведомость производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств и листков-расшифровок по прочим денежным расходам. По окончании месяца расходы на содержание и эксплуатацию оборудования списывают на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяют между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание и эксплуатацию оборудования распределяют между видами продукции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Цеховые расходы связаны с затратами по содержанию управленческого персонала цехов основного и вспомогательных производств, а также зданий и сооружений цехового назначения. В машиностроении удельный вес цеховых расходов в себестоимости продукции весьма значителен и составляет 20—32%.

Синтетический учет цеховых расходов осуществляется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы» по статьям установленной номенклатуры.

Структура цеховых расходов может быть различна в зависимости от типа предприятия. Примерная номенклатура затрат по цеховым расходам:

1. Оплата труда административно-управленческих работников и ЕСН.

2. Содержание зданий и сооружений (стоимость водоснабжения, отопления, канализации, оплата услуг связи, уборка помещений)

3. Текущий ремонт зданий, сооружений и инвентаря цехового назначения.

4. Амортизация зданий, сооружений и инвентаря цехового назначения.

5. Испытания, опыты и исследования (стоимость затрат на лабораторное и иное оборудование, оплата исследователей и испытателей, ЕСН).

6. Охрана труда (затраты на обеспечение техники безопасности).

7. Возмещение износа и ремонт малоценного и быстроизнашивающегося инвентаря.

8. Прочие затраты, связанные с управлением и обслуживанием производства в цехе.

Аналитический учет цеховых расходов ведется в разрезе основных и вспомогательных цехов в ведомости «Затраты по цеху». Плановые и фактические данные о затратах в цеховых ведомостях отражаются нарастающим итогом с начала года. Обособленный аналитический учет цеховых расходов вспомогательных производств целесообразно осуществлять лишь при наличии на предприятии большого числа вспомогательных производств и при изготовлении ими разнообразной продукции и выполнении различных работ. На предприятиях, имеющих одно вспомогательное производство однородной продукции, цеховые расходы можно учитывать непосредственно на калькуляционном счете 23 «Вспомогательное производство».

Таблица 6.5 Ведомость распределения общепроизводственных расходов

Общие для всей организации расходы учитывают на активном синтетическом счете 26 «Общехозяйственные расходы». Для распределения общепроизводственных и общехозяйственных расходов составляются специальные ведомости их распределения (табл.6.5).

В организациях промышленности общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих. Списание общехозяйственных расходов по назначению оформляется бухгалтерскими записями:

Дебет счета 20 «Основное производство» (на сумму расходов, относящихся к основному производству)

Дебет счета 23 «Вспомогательные производства» (на сумму расходов, относящихся к вспомогательным производствам)

Таблица 6.5 Операции по учету затрат производства машиностроительной продукции на синтетических счетах бухгалтерского учета

| № операции | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| Отпущены сырье и материалы: | 10/1 | ||

| 1 | основному производству | 20 | |

| 2 | вспомогательному производству | 23 | |

| 3 | на содержание и текущий ремонт оборудования | 29 | |

| 4 | для текущего ремонта зданий цехов | 25 | |

| 5 | для текущего ремонта зданий общезаводского назначения | 26 | |

| 6 | на освоение новых видов изделий | 97 | |

| Отпущено топливо: | 10/3 | ||

| 7 | основному производству на технологические цели | 20 | |

| 8 | вспомогательному производству | 23 | |

| 9 | на содержание оборудования | 29 | |

| 10 | на отопление зданий цехов | 25 | |

| 11 | на отопление зданий общезаводского назначения | 26 | |

| Начислена заработная плата: | 70 | ||

| 12 | производственным рабочим основного производства | 20 | |

| 13 | производственным рабочим вспомогательных производств | 23 | |

| 14 | рабочим, обслуживающим оборудование | 29 | |

| 15 | служащим и ИТР цехов | 25 | |

| 16 | служащим и ИТР заводоуправления | 26 | |

| 17 | рабочим, занятым освоением новых изделий | 97 | |

| Начислено органам социального страхования с заработной платы: | 69 | ||

| 18 | производственных рабочих основного производства | 20 | |

| 19 | производственных рабочих вспомогательных производств | 23 | |

| 20 | рабочих, обслуживающих оборудование | 29 | |

| 21 | служащих и ИТР цехов | 25 | |

| 22 | служащих и ИТР заводоуправления | 26 | |

| 23 | рабочих, занятых освоением новых изделий | 97 | |

| Начислена амортизация: | 02 | ||

| 24 | производственного оборудования | 20 | |

| 25 | зданий и других основных средств цехового назначения | 25 | |

| 26 | зданий и других основных средств общезаводского назначения | 26 | |

| Списаны расходы по содержанию и эксплуатации оборудования: | |||

| 27 | на затраты основного производства | 20 | 29 |

| Списаны и распределены общецеховые расходы: | |||

| 28 | основного производства | 20 | 25 |

| 29 | вспомогательного производства | 23 | 25 |

| Списаны и распределены общезаводские расходы на затраты производства: | |||

| 30 | основного | 20 | 26 |

| 31 | вспомогательного | 23 | 26 |

| 32 | Списаны затраты вспомогательного производства | 20 | 23 |

| 33 | Выпущена из производства готовая продукция | 43 | 20 |

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» (на сумму расходов, причитающихся к получению от поставщиков в возмещение потерь от простоев по внешним причинам и др.)

Кредит счета 26 «Общехозяйственные расходы».

Порядок и последовательность отражения на счетах синтетического учета основных хозяйственных операций по учету производственных затрат представлен в таблице 6.5.

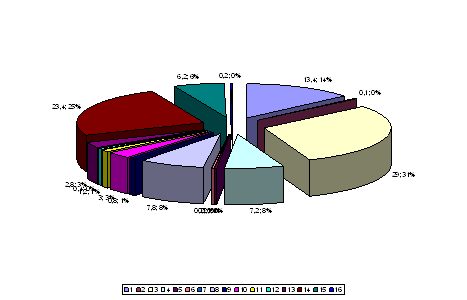

Примерное распределение затрат на производство продукции в процентном выражении можно представить следующим образом (табл.6.6).

Таблица 6.6 Группировка затрат по калькуляционным статьям.

| № п/п | Статьи затрат | % |

| 1 | Материалы (основные и вспомогательные) | 13,4 |

| 2 | Возвратные отходы (вычитаются) | 0,1 |

| 3 | Покупные изделия, полуфабрикаты и услуги | 29,0 |

| 4 | Полуфабрикаты собственного производства | 7,2 |

| 5 | Топливо для технологических целей | 0,1 |

| 6 | Энергия для технологических целей | 0,2 |

| 7 | Транспортно-заготовительные расходы | 0,2 |

| 8 | Основная заработная плата производственных рабочих | 7,8 |

| 9 | Дополнительная заработная плата производственных рабочих | 0,8 |

| 10 | Отчисления на социальное страхование производственных рабочих | 3,0 |

| 11 | Расходы по освоению производства новых видов продукции | 1,2 |

| 12 | Возмещение износа инструментов, приспособлений целевого назначения и прочие специальные расходы | 0,4 |

| 13 | Расходы по содержанию и эксплуатации оборудования | 2,8 |

| 14 | Цеховые расходы | 23,4 |

| 15 | Общезаводские расходы | 6,2 |

| 16 | Потери от брака | 0,2 |

| Итого производственная себестоимость (сумма строк 1-16) | 95,9 | |

| 17 | Внепроизводственные расходы | 4,1 |

| Всего полная себестоимость (сумма строк 1-17) | 100,0 |

Для наглядности представим данные таблицы в виде круговой диаграммы (рис.1).

Рисунок 1. Соотношение затрат на производство продукции.

Таким образом, мы видим, что значительный удельный вес имеют цеховыерасходы.

Похожие работы

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... предприятий №1 – 2001г. 38-43 Пизенгольц М.З. «Бухгалтерский учет в сельском хозяйстве». // Бухгалтерский учет №8 – 1996г. С.21-26 Пизенгольц М.З. «Учет затрат в животноводстве». // Бухгалтерский учет № 7 – 1998г. С.13-17 Пизенгольц М.З. «Учет затрат в животноводсте». // Бухгалтерский учет № 8 – 1998г. С.27-32 Под редакцией Павлюченкова А.К. «Экономика промышленности по хранению и переработке ...

... из элементов интеграции директ-костинга и нормативного учета, положительно влияющий на оперативность и аналитичность производственного учета. Вопрос 2. Особенности учета затрат и калькулирования себестоимости продукции на энергопредприятиях 1 Учет затрат в энергопредприятиях Электроэнергия вырабатывается на тепловых, гидравлических и атомных станциях. Тепловая энергия производится на ...

0 комментариев