ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

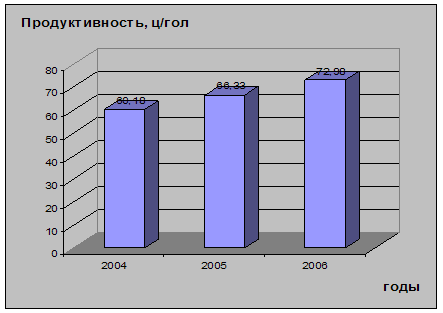

Динамика

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

Учет затрат в животноводстве

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

Затраты труда на производство продукции скотоводства

| Показатели | 1997г. | 1998 г. | 1999г. | 2000г. | 2000г. в % к 1997г. |

| тыс. чел.-ч | тыс. чел.-ч | тыс. чел.-ч | тыс. чел.-ч | тыс. чел.-ч | |

| Затраты труда всего: на производство в том числе: | 105,00 | 99,00 | 183,00 | 158,00 | 150,48 |

| молока | 71,00 | 68,00 | 144,00 | 96,00 | 135,21 |

| прироста живой массы скота | 34,00 | 31,00 | 39,00 | 62,00 | 182,35 |

| Затраты труда на 1 ц. продукции КРС | чел.-час | чел.-час | чел.-час | чел.-час | чел.-час |

| молока | 12,67 | 8,82 | 5,78 | 3,85 | 30,42 |

| прироста живой массы скота | 0,88 | 0,44 | 0,34 | 0,54 | 60,63 |

Размер и структура товарной сельскохозяйственной продукции.

(в ценах фактической реализации).

Отрасли и виды продукции | Размер товарной продукции | Структура товарной Продукции % к итогу | ||||

1998 | 1999 | 2000 | 1998 | 1999 | 2000 | |

| Растениеводство, всего: | 2217 | 7095 | 11799 | 57,8 | 59,6 | 62,8 |

| Зерновые и зернобобовые, из них: | ||||||

| Пшеница | 1450 | 4237 | 6460 | 37,8 | 35,6 | 34,4 |

| Ячмень | 1144 | 877 | 9,6 | 4,7 | ||

| Подсолнечник | 8 | 554 | 508 | 0,2 | 4,6 | 2,7 |

| Прочая продукция растениеводства | 759 | 1160 | 3954 | 19,8 | 9,8 | 21 |

| Животноводства всего: из них | 1621 | 4806 | 6984 | 42,2 | 40,3 | 37,2 |

| Крупный рогатый скот | 20 | 867 | 2028 | 0,5 | 7,3 | 10,8 |

| Свиньи | 110 | 59 | 418 | 2,9 | 0,5 | 2,2 |

| Молоко | 1120 | 2563 | 3994 | 29,2 | 21,5 | 21,3 |

| Мед | - | 41 | 20 | 0,3 | 0,1 | |

| Прочая продукция животноводства | 371 | 1276 | 524 | 9,6 | 10,7 | 2,8 |

| В целом по с/х производству: | 3838 | 11901 | 18797 | 100 | 100 | 100 |

| Коэффициент специализации: | 0,61 | 0,65 | ||||

Основные показатели производственной деятельности ЗАО «*******» за 1998 - 2000 г.г.

Показатели | 1998 г. | 1999 г. | 2000 г. | 2000 г. в % к 1998г. | 2000 г. в % к 1999г. |

| Валовая продукция в сопоставимых ценах – всего, тыс. руб. в том числе: | 751 | 1692 | 1622 | 216 | 95,9 |

| Продукция растениеводства | 394 | 1089 | 1490 | 378,2 | 136,8 |

| Продукция животноводства | 357 | 603 | 132 | 37 | 22 |

| Среднегодовая стоимость всех основных фондов тыс. руб. в том числе: | 60405 | 68411 | 80564 | 133,4 | 117,8 |

| Производственных | 52706 | 63274 | 73949 | 140,3 | 116,9 |

| Всего энергетических мощностей л.с. | 12211 | 24687 | 9260 | 75,8 | 37,5 |

| Среднегодовая численность работников, занятых в с/х, чел. | 184 | 325 | 373 | 202 | 114,8 |

| Фондообеспеченность, тыс. руб./га | 678 | 759,7 | 894,6 | 132 | 117,8 |

| Фондовооруженность, л.с./ чел. | 236,9 | 161,7 | 216 | 91,1 | 133,6 |

| Энерговооруженность, л. с/чел. | 137,1 | 274,1 | 102,8 | 75 | 37,5 |

| Произведено валовой продукции в сопоставимых ценах на 1 работника, руб. | 4082 | 5206 | 4383 | 107,4 | 84,1 |

| Среднегодовая стоимость оборотных средств тыс. руб. | 4911,5 | 11435 | 13695 | 278,8 | 119,8 |

| Прибыль (убыток), тыс. руб. | 322 | 3941 | 1530 | 475,2 | 38,8 |

75

ВВЕДЕНИЕ

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) является важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Актуальность темы данной дипломной работы определена в первую очередь объективно значительной ролью изучения формирования затрат основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат основного производства представляет собой стратегическую задачу реформационной экономической политики.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости, сравниваемой товарной продукции, а также в копейках на рубль всей товарной продукции. Это, однако, не означает, что показатель себестоимости потерял свое прежнее значение. Систематическое снижение затрат на производство единицы продукции является предметом заботы всего коллектива сельскохозяйственного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы дипломной работы.

В контексте выше сказанного цель написания работы – изложить определенную концепцию формирования затрат основного производства АПК, отражающей специфику и противоречивость его становления в нашей стране, адаптирующей мировой опыт.

Эта цель предопределила логику построения и концептуальных основ формирования себестоимости потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятиях и непосредственно вопросов формирования затрат основного производства.

Объектом исследования является ЗАО агрофирма «******», находящийся, по адресу: п. Российский, Аксайского района Ростовской обл.

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев