Социальное страхование в РФ: сущность, цели, задачи, функции и принципы

Источники формирования средств Фонда и направления их использования

Система контроля за финансовыми поступлениями в ФСС

Формирование средств филиала № 1 ГУ ВРО ФСС РФ

Финансирование дефицита бюджета

Основные пути совершенствования деятельности Фонда социального страхования РФ

Навигация

Источники формирования средств Фонда и направления их использования

Финансовые аспекты деятельности Фонда социального страхования РФ

113365

знаков

5

таблиц

2

изображения

1.2 Источники формирования средств Фонда и направления их использования

Фонд социального страхования имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств. Дело в том, что суммы страховых взносов, реально поступающие в Фонд социального страхования, не соответствуют и не должны соответствовать суммам реально начисленных страхователями страховых взносов. В положениях Фонда социального страхования закреплено правило, по которому страхователи перечисляют в ФСС только остаток средств от начисленных страховых взносов после оплаты пособий, расходов на санитарно-курортное обслуживание работников и оздоровления их детей в пределах каждого месяца.

Средства ФСС образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

- доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

- добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

- прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других) [4].

В связи с изменением ст.9 ФЗ от 24.07.2009 № 212-ФЗ, перечень не

подлежащих обложению страховыми взносами сумм, выплачиваемых в пользу физлиц, несколько отличается от перечня сумм, ранее не облагаемых ЕСН.

Так, теперь страховыми взносами облагаются:

· компенсационные выплаты за неиспользованный отпуск. Они исключены из необлагаемых сумм пп. «д» п.2 ч.1 ст.9 ФЗ от 24.07.2009 №212 –ФЗ;

· выплаты в денежной форме за работу с тяжелыми, вредными или опасными условиями труда (абз. 2 пп. «и» п.2 ч.1 ст.9 ФЗ от 24.07.2009 №212 –ФЗ). Следует отметить, что до 2010 г. В пп.2 п.1 ст. 238 НК РФ такие выплаты не были поименованы как не облагаемые ЕСН. Однако финансовое ведомство и арбитражные суды сходились во мнении, что компенсации за тяжелую работу и работу с вредными и (или) опасными условиями труда, выплачиваемые работодателем в размере, который установлен коллективным (трудовым) договором, не облагаются ЕСН.

· выплаты в иностранной валюте взамен суточных членам экипажей судов заграничного плавания и личному составу экипажей российских воздушных судов, выполняющих международные рейсы (абз. 3 пп. «и» п.2 ч.1 ст.9 ФЗ от 24.07.2009 №212–ФЗ). До 2010 г. Вопрос о начислении ЕСН на выплаты взамен суточных членам экипажей кораблей являлся спорным. Финансовое ведомство утверждало, что они облагаются ЕСН, а судебная практика сходилась во мнении, что подобные выплаты относятся к компенсационным, связанным с особыми условиями труда, которые на основании ст. 238 НК РФ ЕСН не облагались;

· стоимость форменной одежды, выдаваемой обучающимся и воспитанникам в соответствии с законодательством РФ (п.9 ч.1 ст.9 ФЗ от 24.07.2009 №212–ФЗ). До 2010 г. В пп.11 п.1 ст. 238 НК РФ было указано, что освобождение от обложения ЕСН распространялось и на этих лиц;

· стоимость льгот по проезду, предоставляемых обучающимся и воспитанникам (п.10 ч.1 ст.9 ФЗ от 24.07.2009 №212–ФЗ). Ранее эти суммы присутствовали в аналогичной форме НК РФ (пп. 12 п.1 ст. 238 НК РФ).

Кроме того, в Федеральном законе от 24.07.2009 № 212-ФЗ не содержится льгот, которые были предусмотрены гл. 24 НК РФ. Дело в том, что в ст. 239 НК РФ было установлено освобождение от уплаты ЕСН для налогоплательщиков, производящих выплаты физлицам-инвалидам, а также для общественных иных организаций инвалидов, учреждений, созданных для достижения образовательных, культурных, научных и иных социальных целей. После завершения переходного периода, во время которого для данной категории плательщиков страховых взносов предусмотрено применение пониженных тарифов (п.2 ч.2 ст.57 и ст.58 ФЗ от 24.07.2009 №212-ФЗ), начиная с 2015 г. все организации и индивидуальные предприниматели с выплат и иных вознаграждений в пользу физлиц (в том числе инвалидов) будут перечислять страховые взносы в общем порядке.

Страховые взносы в ФСС регулируются постановлением Правительства РФ и уплачиваются:

· бюджетными учреждениями - один раз в месяц в срок, установленный для выплаты заработной платы за вторую половину месяца;

· всеми предприятиями и внебюджетными организациями - два раза в месяц в сроки, установленные для получения заработной платы, как за первую, так и вторую половину месяца;

· лицами, нанимающими отдельных граждан по договорам - ежемесячно 5-го числа месяца, следующего за месяцем выплаты заработной платы;

· крестьянским хозяйствам с 1 января 1995 г. - один раз в год не позднее 1 апреля следующего года.

Законодательство РФ предусматривает применение к работодателями и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере [38, c. 20].

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20%) , являются базой развития ФСС.

Расчетной базой для начисления страховых взносов являются выплаты заработной платы. Страхователи начисляют страховые взносы на оплату труда, начисленную по всем основаниям, и на другие источники доходов, установленные федеральными законами о конкретных видах обязательного социального страхования [3]. Виды выплат, на которые не начисляются страховые взносы, определяются Правительством РФ. Основанием для назначения и выплаты страхового обеспечения застрахованному лицу является наступление документально подтвержденного страхового случая. Государственной гарантией устойчивости обязательного социального страхования является система дотаций из федерального бюджета. В частности, при нехватке денежных средств для обеспечения выплат пенсий и пособий, оплаты медицинской помощи, санаторно-курортного лечения и других расходов предусматриваются дотации из федерального бюджета в размерах, позволяющих обеспечить установленные федеральными законами о конкретных видах обязательного социального страхования выплаты по обязательному социальному страхованию. Вложение временно свободных денежных средств обязательного социального страхования осуществляется только под обязательства Правительства РФ [36, c. 232].

При перечислении определенного процента средств социального страхования в фонды эти средства остаются на счетах фондов, открытых на имя каждого страхователя. Неизрасходованные в текущем бюджетном году средства поступают в распоряжение страхователей, которые, не изымая их из фондов, направляют на обеспечение потребностей застрахованных. Этим обеспечивается принцип возвратности неизрасходованных средств. Фонды социального страхования могут получать доходы за счет не только коммерческого управления средствами, но и контрольно-ревизионной деятельности и производимых с ее помощью взысканий в виде штрафов, пени и других регрессивных мер [39, c. 8].

Страховые взносы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тарифы взносов по этому виду социального страхования устанавливаются в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско-правовому договору, и дифференцированы в зависимости от класса профессионального риска. Класс профессионального риска для отрасли (подотрасли) экономики определяется по специальной методике, учитывающей соотношение фактической величины выплат по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний к фонду оплаты труда в данной отрасли. Органы управления Фондом социального страхования Российской Федерации имеют право применять скидки и надбавки к установленным страховым тарифам в качестве стимула создания работодателями условий, приводящих к снижению производственного травматизма и профессиональных заболеваний.

При ликвидации юридических лиц - страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний они вносят в Фонд социального страхования Российской Федерации капитализированные платежи.

Размер субвенций из федерального бюджета Фонду социального страхования Российской Федерации определяется ежегодно федеральным законом о федеральном бюджете на соответствующий год [27, c. 16].

Доходы от размещения временно свободных денежных средств. В соответствии с Положением о Фонде социального страхования Российской Федерации (далее – Фонд) временно свободные денежные средства Фонда могут инвестироваться в банковские депозиты и ликвидные ценные бумаги. В 2002 г. утвержден порядок формирования и размещения резерва по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, согласно которому средства резерва размещаются в высоколиквидные государственные ценные бумаги [41, c.376].

Положение о порядке формирования и расходования средств фонда развития утверждается Правительством Российской Федерации.

Средства ФСС направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

· оплату дополнительных выходных дней по уходу за ребенком - инвалидом или инвалидом с детства до достижения им возраста 18 лет;

· частичное содержание находящихся на балансе страхователей санаториев-профилакториев;

· частичное содержание детско-юношеских спортивных школ;

· оплату проезда к месту лечения и обратно;

· создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях;

· обеспечение текущей деятельности, содержание аппарата управления Фонда;

· проведение научно - исследовательской работы по вопросам социального страхования и охраны труда;

· участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства Фонда используются только на целевое финансирование. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Расходы Фонда в первую очередь связаны с обязанностью по выплате гарантированных пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, на погребение и других пособий, а с 2000 г. — по выплатам в рамках обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний [5]. По решению комиссии по социальному страхованию, создаваемой на каждом предприятии, работникам на льготных условиях могут выдаваться путевки в санатории, профилактории, детям — в оздоровительные лагеря.

Рисунок 1.1 - Структура расходов бюджета Фонда социального страхования за 2007 год (млрд.руб.)

Наибольший удельный вес в расходах Фонда социального страхования Российской Федерации (95%) занимают непосредственно выплаты по социальному страхованию [31, c. 3].

Размер пособия по временной нетрудоспособности при общем заболевании и заболевании члена семьи зависит от среднемесячной заработной платы за предшествующий год, причины заболевания, трудового стажа.

Пособия на детей, выплачиваемые из Фонда социального страхования РФ. Размер пособия по беременности и родам устанавливается в зависимости от среднемесячного заработка за предшествующий год и срока отпуска по беременности и родам. Размеры единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременного пособия при рождении ребенка, а также ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет определены законодательством в абсолютных суммах [47, c. 62].

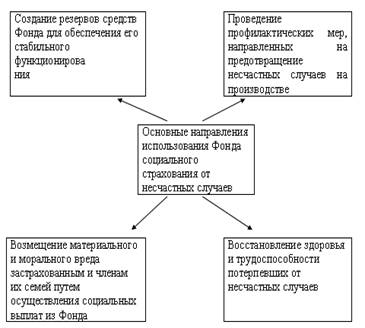

Обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний было призвано заменить действовавшую ранее в нашей стране практику компенсации утраты заработка в результате производственной травмы или профессионального заболевания, произошедшего по вине работодателя. Рассматриваемый вид социального страхования позволяет не только компенсировать потери заработка в связи с временной или постоянной утратой трудоспособности или потерей кормильца, но и, что очень важно, проводить профилактические мероприятия, связанные со снижением травматизма и профессиональных заболеваний. Основными видами обеспечения по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний являются: выплата пособий по временной нетрудоспособности (его размер не зависит от трудового стажа и ориентирован на полное возмещение утраченного заработка); единовременная страховая выплата и ежемесячная страховая выплата, дифференцируемая в зависимости от степени утраты профессиональной трудоспособности; оплата дополнительных медицинских услуг, а также услуг, связанных с социальной и профессиональной реабилитацией [46, c. 8].

В качестве превентивных мероприятий по профилактике утраты трудоспособности в результате заболеваний можно рассматривать расходы Фонда социального страхования РФ на санаторно-курортное лечение работников и членов их семей. В последнее время эти расходы значительно сокращены. Так, в 2003 и 2004 гг. были предусмотрены лишь расходы на долечивание в санаториях-профилакториях по специальному перечню заболеваний и частично мероприятия по оздоровлению детей [24, c. 27].

Похожие работы

... все необходимые выплаты.[19] Фонд социального страхования был создан на основании указа президента РФ от 7 августа 1992 года № 822 «О Фонде социального страхования РФ». Указом президента РФ от 9 марта 2004 г. №314 координация деятельности Фонда социального страхования РФ возложена на Министерство здравоохранения и социального развития Российской Федерации (5). Фонд социального страхования ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

... за финансово-хозяйственной, оздоровительной и лечебной деятельностью санаторно-курортных учреждений.[6] 3. Структура органов управления. Налог. кодекс (единый социальный налог) В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: – региональные отделения, управляющие средствами государственного социального страхования на территории субъектов ...

... работодателей, фактически осуществляется правительством Российской Федерации, а в отношении ТФОМС – региональными администрациями. ГЛАВА 2. НАПРАВЛЕНИЯ И ТЕНДЕНЦИИ РАЗВИТИЯ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РФ 2.1 Роль государства в развитии системы социального страхования Рассматривая страхование как функцию государства, необходимо учитывать роль страховых компаний как участников рынка, активно ...

0 комментариев