Социальное страхование в РФ: сущность, цели, задачи, функции и принципы

Источники формирования средств Фонда и направления их использования

Система контроля за финансовыми поступлениями в ФСС

Формирование средств филиала № 1 ГУ ВРО ФСС РФ

Финансирование дефицита бюджета

Основные пути совершенствования деятельности Фонда социального страхования РФ

Навигация

Формирование средств филиала № 1 ГУ ВРО ФСС РФ

Финансовые аспекты деятельности Фонда социального страхования РФ

113365

знаков

5

таблиц

2

изображения

2.2 Формирование средств филиала № 1 ГУ ВРО ФСС РФ

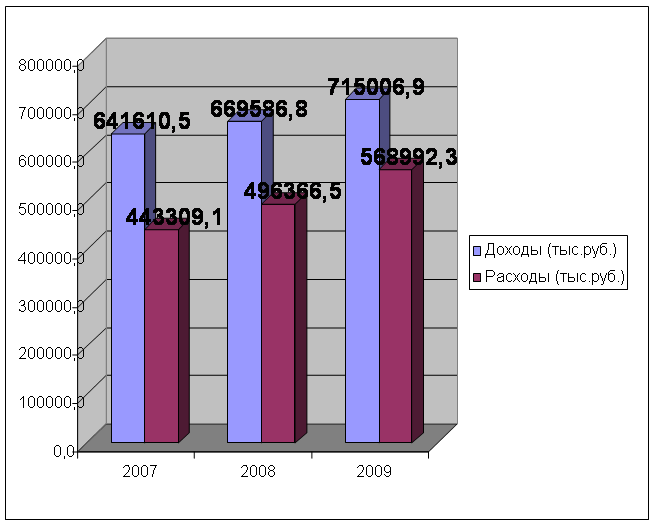

На 1 января 2009 года бюджет Фонда социального страхования по филиалу №1 в целом исполнен по доходам 669586,8 тыс. рублей и по расходам 496366,5 тыс.рублей. На 1 января 2010 года бюджет Фонда социального страхования по филиалу №1 в целом исполнен по доходам 715006,9 тыс. рублей и по расходам 568992,3 тыс. рублей.

Рисунок 2.1 Величины доходов и расходов по филиалу №1 за 2007, 2008 и 2009 гг.

Рассмотрим подробнее источники формирования средств филиала № 1 ГУ ВРО ФСС РФ за 2007-2009 годы. В таблице 2.3 показана динамика доходов по филиалу: указаны плановые показатели, утвержденные законом о бюджете на соответствующий год, исполнение бюджета и отклонения от плановых показателей.

Таблица 2.5 - Динамика плановых и фактических показателей доходов за 2009 и 2009 годы по отношению к базовому 2007 году, %.

| Наименование основных показателей доходов бюджета | Отклонения от плановых и фактических показателей к базовому 2007 году, в % | |||

| 2008 | 2009 | |||

| план | факт | план | факт | |

| Доходы, всего | 6,18 | 4,36 | 13,48 | 11,44 |

| в том числе: | ||||

| ЕСН | 3,77 | -0,29 | 11,00 | 8,03 |

| Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве | 10,75 | 20,51 | 17,40 | 37,77 |

| Налог на совокупный доход | 75,23 | 45,79 | 139,95 | -24,67 |

| Задолженность по отмененным налогам и сборам | 77,64 | 9,80 | -60,3 | -76,45 |

| Прочие неналоговые доходы | -3,91 | 37,59 | 111,78 | 33,01 |

Как показала динамика исполнения бюджета, основу доходной части составляют поступления от единого социального налога и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. В 2007 году ЕСН составил 81% от общей суммы доходов, в 2008 году – 77%, в 2009 году – 79%. Доля страховых взносов на обязательное социальное страхование от несчастных случаев растет с каждым годом: в 2007 году она составила 16% всех источников доходов бюджета, в 2008 и 2009 годах – соответственно 19% и 20%. Увеличение начисления ЕСН объясняется тем, что по организациям с каждым годом увеличивается фонда оплаты труда, на который этот налог начисляется. Но в целом исполнение бюджета по ЕСН не достигает плановых показателей, утвержденных законом о бюджете за все рассматриваемые годы. Как видно из таблицы 2.5., доходы в 2009 году по сравнению с 2007 возросли на 11,44%, в том числе по страховым взносам на обязательное социальное страхование на 37,77%. Поступление налога на совокупный доход так же уменьшилось на 24,67% в сравнении с 2007 годом.

Если сравнивать сумму фактического поступления средств в филиал с утвержденными по плану, то за все анализируемые годы доходная часть бюджета не выполняется в соответствии с плановыми показателями. В 2007 году фактическая сумма доходов была ниже запланированной на 12628,7 тыс. руб., в 2008 году снизилась на 25076,9 тыс. руб., а в 2009 – на 27394,9 тыс. руб. Это происходит за счет сокращения численности и не сложившегося фонда оплаты труда по предприятиям банкротам, а также в некоторой степени из-за уменьшения ставки ЕСН.

В 2009 году увеличилось количество страхователей, перешедших на специальные режимы налогообложения на 29,7%.

По страхователям, перешедшим на льготное налогообложение доходы увеличились в 2007 году на 87% и в 2009 г на 55,5% в сравнении с плановыми показателями.

В 2008 году увеличилась сумма прочих неналоговых доходов, которые состоят из:

- возврата расходов прошлых лет - 108,2 тыс.руб.

- списанной невостребованной кредиторской задолженности - 614,2 тыс.руб.

- в т.ч. по несчастным случаям на производстве - 18,0 тыс.руб.

- списана задолженность по снятым с учета страхователям, имеющих задолженность с истекшими сроками исковой давности - 3,3 тыс.руб.

Поступило страховых взносов:

- в связи с материнством - 0,7 тыс.руб.

- на случай временной нетрудоспособности - 1429,1 тыс.руб.

Доля страховых взносов в 2008 году в общем объеме доходов составляет 18,8%, а отчисления от единого социального налога - 76,6%. Поступление налог на совокупный доход составило 3,16%.

На рост доходной части влияет так же и дебиторская задолженность.

Суммы сложившейся задолженности по ЕСН в филиал №1 показаны в таблице 2.6.

Таблица 2.6 - Задолженность по ЕСН в филиал №1

| Наименование показателя | На 01.01.2008 года | На 01.01.2009 года | На 01.01.2010 года | ||||||

| Сумма (тыс. руб.) | В % к начисленному ЕСН | В % к общей сумме задолженности | Сумма (тыс. руб.) | В % к начисленному ЕСН | В % к общей сумме задолженности | Сумма (тыс.руб.) | В % к начисленному ЕСН | В % к общей сумме задолженности | |

| Начислен- ный ЕСН | 516 499,4 | Х | Х | 517 260,3 | X | X | 54 624,1 | X | X |

| Остаток задолженности за страхователями | 22 994,4 | 4,45 | Х | 30 951,1 | 5,98 | X | 25 115,2 | 4,6 | X |

| Остаток Задолженности за отделением фонда, в т.ч.: | 30 083,1 | 5,82 | Х | 22 849,3 | 4,42 | X | 36 225,0 | 6,6 | X |

| за счет повышения расходов | 17 666,6 | 3,42 | 58,73 | 12 868,3 | 2,49 | 56,32 | 16 379,5 | 3,0 | 45,2 |

| за счет переплаты по ЕСН | 12 412,5 | 2,40 | 41,27 | 9981,0 | 1,93 | 43,68 | 19 845,6 | 3,6 | 54,8 |

Как следует из данной таблицы, задолженность за страхователями в 2008 году возросла на 7956,8 тыс. руб. и составила 5,9% от начисленного налога, а задолженность за филиалом снизилась на 7233,8 тыс. рублей, в т.ч. за счет превышения расходов - 4798,3 тыс. рублей и за счет переплаты по ЕСН - 2435,5 тыс. рублей.

Задолженность за страхователями в 2009 году снизилась на 5835,9 тыс. руб. и составила 4,6 % от начисленного налога, а задолженность за филиалом возросла на 13375,7 тыс. рублей, в т.ч. за счет превышения расходов на 3511,2 тыс. рублей и за счет переплаты по ЕСН на 9864,5 тыс. рублей.

Таблица 2.7 - Задолженность по несчастным случаям.

| Наименование показателя | На 01.01.2008 года | На 01.01.2009 года | На 01.01.2010 года | ||||||

| Сумма (тыс. руб.) | В % к начислен-ным взносам | В % к общей сумме задолженно- сти | Сумма (тыс. руб.) | В % к начисленным взносам | В % к общей сумме задолжен-ности | Сумма (тыс. руб.) | В % к начислен-ным взносам | В % к общей сумме задол- женно- сти | |

| Начислено взносов | 107050,5 | Х | Х | 125265,9 | X | X | 44652,9 | X | X |

| Остаток задолжен-ности за страхова-телями | 42287,32 | 39,5 | Х | 40090,6 | 32,0 | X | 37929,7 | 84,9 | X |

| в том числе просроченная задолжен-ность | 5565,2 | 23,88 | 60,46 | 23473,2 | 18,74 | 58,5 | 20571,6 | 46,1 | 54,2 |

| Остаток задолжен-ности за отделением Фонда | 1965,5 | 1,84 | Х | 2726,8 | 2,18 | X | 2671,4 | 5,9 | X |

Дебиторская задолженность за страхователями в 2008 году снизилась на 2196,7 тыс. рублей и составила 32,0% от начисленных взносов, в т.ч. просроченная задолженность - 18,7%, которая составляет 58,6% от общей задолженности.

В течение 2008 года страхователям направлено 6186 требований на сумму 32100,7 тыс. руб., по которым поступило 4576,2 тыс. руб. По инкассовым поручениям в количестве 3405 на сумму 25769,8 тыс. руб. - поступило 8389,7 тыс. рублей.

В связи с исключением страхователей из госреестра по 53 страхователям списана задолженность в сумме 2410,3 тыс. руб., по 3 страхователям, исполняющим уголовные наказания в виде лишения свободы по Постановлению Правительства РФ списано 258,5 тыс. руб. А всего взыскано и списано в целом по филиалу 19174,0 тыс. руб.

Происходит снижение мобилизации просроченной задолженности. Это объясняется тем, что по филиалу увеличивается число организаций-банкротов.

Если учесть, что удельный вес просроченной задолженности за страхователем на 1.01.2009 года составил 58,6%, а зачислено в доход пени и штрафов - 1518,2 тыс. руб., то эффективность мер, принятых по снижению просроченной задолженности составила 58,6%. Дебиторская задолженность страхователей, находящихся на конкурсном производстве составляет 60,9% от просроченной задолженности.

Дебиторская задолженность за страхователями в 2009 года снизилась на 2160,9 тыс. рублей и составила 84,9 % от начисленных взносов, в т.ч. просроченная задолженность - 46,1 %, которая составляет 54,2 % от общей задолженности.

В 2009 году продолжается рост сумм от поступления прочих неналоговых доходов, в основном за счет:

- возврата расходов прошлых лет – 70,8 тыс. руб.

- списанной невостребованной кредиторской задолженности - 1044,4 тыс. руб.

- в т.ч. по несчастным случаям на производстве – 582,2 тыс. руб.

Поступило страховых взносов:

- в связи с материнством - 21,4 тыс. руб.

- на случай временной нетрудоспособности – 947,3 тыс. руб.

В течение 2009 г. года страхователям направлено 5617 требований на сумму 20606,9 тыс. руб., по которым поступило 12934,5 тыс. руб. По инкассовым поручениям в количестве 2432 шт. на сумму 7096,9 тыс. руб. - поступило 3800,8 тыс. рублей.

За 2009 г. было направлено 1120 постановления о взыскании за счет имущества страхователей на сумму 4187,8 тыс. руб., поступило фактически – 1203,2 тыс. руб. В течении 2009 г. вынесено 22605 решения о привлечении к ответственности за не представление расчетной ведомости, в т.ч. добровольно уплачено по 68 решениям в сумме 72,0 руб., предъявлено 958 постановлений на сумму 2010,0 руб., фактически поступило 469,3 руб.

Средства филиала ГУ ВРО ФСС РФ направляются на: выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг; оплату путевок для работников и их детей в санаторно-курортные учреждения; оплату проезда к месту лечения и обратно и др.

При анализе расходной части бюджета (таблица 2.8) установлено, что расходы в 2009 г. превышают плановые показатели на 49130,2 тыс. рублей. Это связано с увеличением расходов на выплату пособий по временной нетрудоспособности (возросли на 3959,5 тыс. руб.), по беременности и родам (возросли на 8630,0 тыс. руб.) и на оплату льготных путевок (потрачено на 41722,3 тыс.руб. больше).

Из таблицы 2.9 видно, что основная доля расходов приходится на выплату пособия по временной нетрудоспособности. Хотя если на это в 2007 году выделялось 71,12% от общей суммы расходов, то в 2009 году – уже 59,04%. Это связано с возрастанием таких статей расходов, как пособия по беременности и родам (составили 11,88% в 2008 году), при рождении ребенка (5,98%), а также оплата льготных путевок некоторым категориям граждан (7,33%).

Данные таблицы 2.10 свидетельствуют о возрастании расходов филиала № 1 в 2009 году по сравнению с 2007 на 28,35%. При этом увеличилось финансирование расходов практически по всем показателям, за исключением пособий на погребение и за постановку на учет в ранние сроки беременности – расходование средств по ним уменьшилось соответственно на 19,55% и 1,71%.

За 2008 год наблюдается снижение среднедневного пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профзаболеваний с 247,08 руб. до 242,17 руб. Это связано с тем, что в 3 квартале выплаты по временной нетрудоспособности производились высокооплачиваемым работникам (среднедневное пособие инженера Концерна «Созвездие» - 608,4 руб., слесаря ЗАО «СП Випласт» - 628,42 руб., газорезчика «Рудгормаш» - 561,62 руб. и др.), а в 4 квартале - с невысокой заработной платой (среднедневное пособие электрогазосварщика ООО «СМУ-22» -97,79 руб., лесника ФГУ «Сомовский ЛХ» - 78,73 руб., водителя НПФ «Хиалла-Дон» - 77,11 руб. и др.)

Таблица 2.10 - Динамика плановых и фактических показателей расходования средств Фонда за 2008 и 2009 годы по отношению к базовому 2007 году, %.

| Наименование основных показателей расходов бюджета | Отклонения от плановых и фактических показателей к базовому 2007 году, в | |||

| 2008 | 2009 | |||

| план | факт | план | факт | |

| 1 | 2 | 3 | 4 | 5 |

| Расходы, всего | 21,36 | 11,97 | 6,90 | 28,35 |

| в том числе: | ||||

| Пособия по временной нетрудоспособности | 16,64 | -6,15 | -9,56 | 6,56 |

| Пособия по н/сл | 31,88 | -2,55 | 29,27 | 23,94 |

| Пособия по беремен. и родам | 61,95 | 20,28 | 54,12 | 59,12 |

| 1 | 2 | 3 | 4 | 5 |

| Пособия по уходу за ребенком до 1,5 лет | 17,39 | 2,89 | 54,80 | 36,91 |

| Пособия при рождении ребенка | 51,56 | 29,85 | 88,47 | 68,56 |

| Пособия на погребение | 4,29 | -9,17 | -21,45 | -19,55 |

| Пособия за постановку на учет в ранние сроки беременности | 24,57 | -2,95 | 5,55 | -1,71 |

| Пособия по уходу за детьми-инвалидами | 40,64 | 2,82 | 7,85 | 8,88 |

| Предупредительные меры по н/с | -9,71 | 90,32 | 38,90 | 186,82 |

| Оздоровление детей | 15,31 | 17,56 | 30,06 | 26,84 |

Средства, запланированные для финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний в 2007 году остались недорасходованы ОАО «ВАСО» на 484,5 тыс. руб. из-за отсутствия средств на счетах. В 2008 году данная статья увеличилась на 90,32% по сравнению с 2007 годом, неиспользованные средства составили 21,9 тыс. рублей.

Оздоровление детей в 2008 году составило 6,5% вместо запланированных 5,49%. Ассигнования на оздоровление детей в сумме 150,7 тыс. рублей не использовали страхователи.

Похожие работы

... все необходимые выплаты.[19] Фонд социального страхования был создан на основании указа президента РФ от 7 августа 1992 года № 822 «О Фонде социального страхования РФ». Указом президента РФ от 9 марта 2004 г. №314 координация деятельности Фонда социального страхования РФ возложена на Министерство здравоохранения и социального развития Российской Федерации (5). Фонд социального страхования ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

... за финансово-хозяйственной, оздоровительной и лечебной деятельностью санаторно-курортных учреждений.[6] 3. Структура органов управления. Налог. кодекс (единый социальный налог) В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: – региональные отделения, управляющие средствами государственного социального страхования на территории субъектов ...

... работодателей, фактически осуществляется правительством Российской Федерации, а в отношении ТФОМС – региональными администрациями. ГЛАВА 2. НАПРАВЛЕНИЯ И ТЕНДЕНЦИИ РАЗВИТИЯ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РФ 2.1 Роль государства в развитии системы социального страхования Рассматривая страхование как функцию государства, необходимо учитывать роль страховых компаний как участников рынка, активно ...

0 комментариев