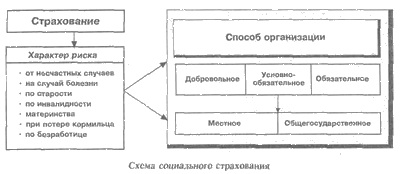

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы

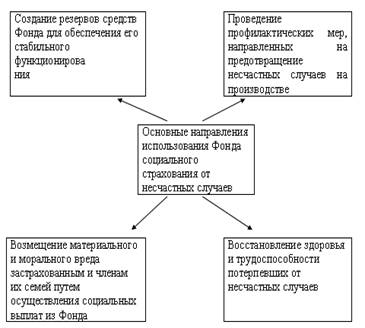

Источники формирования средств Фонда и направления их использования

Система контроля за финансовыми поступлениями в ФСС

Формирование средств филиала № 1 ГУ ВРО ФСС РФ

Финансирование дефицита бюджета

Основные пути совершенствования деятельности Фонда социального страхования РФ

Навигация

Финансирование дефицита бюджета

Финансовые аспекты деятельности Фонда социального страхования РФ

113365

знаков

5

таблиц

2

изображения

2.3 Финансирование дефицита бюджета

В течение последних нескольких лет доходы Фонда социального страхования превышали их текущие расходы, что позволяло формировать финансовый резерв. Ситуация несколько изменилась с начала 2007 года, когда были снижены процентные ставки единого социального налога, за счет которого финансируется внебюджетный фонд. В настоящее время дефицит бюджета покрывается за счет дотаций из федерального бюджета и остатка денежных средств по обязательному социальному страхованию от несчастных случаев на производстве и проф.заболеваний.

Рассматривая источники внутреннего финансирования дефицита бюджета (таблица 2.11) можно сказать, что остаток денежных средств бюджета Фонда, кроме средств по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на начало отчётного периода остается отрицательным на продолжении всего рассматриваемого периода (-50807,9 тыс. руб. в 2007 г., -51258,6 тыс. руб. в 2008 г., -39873,4 тыс. руб. в 2009 г.). Этот минус говорит о том, что филиал является дотационным и своими средствами он не может покрыть те расходы, которые сложились по расчетным ведомостям. Данные суммы отчасти компенсируются за счет остатка денежных средств по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на начало отчетного периода, который имеет тенденцию к некоторому уменьшению (от 15740,4 тыс.руб. в 2007 г. к 15128,9 тыс.руб. в 2009 г.).

Как видно из таблицы, остатки средств по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не размещают временно в ценные бумаги.

Таким образом, анализ показал, что доходы в 2009 году по сравнению с 2007 и 2008 возросли, хотя до плановых показателей исполнение бюджета в течение всех трех лет не дотягивает. Это связано, в основном, с недополучением средств от взимания ЕСН, отчисления которого в ФСС и так уменьшились до 2,9%. Остальные статьи доходов по факту превышают плановые показатели и лишь за счет этого бюджет филиала № 1 ВРО ФСС остается профицитным в течение всего рассматриваемого периода.

Расходы в целом покрываются за счет источников формирования средств. Исполнение бюджета по расходам в 2009 году превысило плановые показатели, а в 2007 и 2008 годах – находилось в пределах планов. В 2009 году резко снизилась сумма расходов на пособия по временной нетрудоспособности, на погребение, а также на оплату дополнительных выходных дней для ухода за детьми-инвалидами. Возросло финансирование пособий при рождении ребенка, по уходу за ним, увеличились расходы на оздоровление детей, что свидетельствует об улучшении демографической обстановки в стране. В 2009 году увеличились расходы на предупредительные меры по несчастным случаям и оплате путевок на оздоровление работников.

Задолженность за страхователями в 2008 году возросла на 7956,8 тыс. руб. и составила 5,9% от начисленного налога, а задолженность за филиалом снизилась на 7233,8 тыс. рублей, в т.ч. за счет превышения расходов - 4798,3 тыс. рублей и за счет переплаты по ЕСН - 2435,5 тыс. рублей.

Задолженность за страхователями в 2009 году снизилась на 5835,9 тыс. руб. и составила 4,6 % от начисленного налога, а задолженность за филиалом возросла на 13375,7 тыс. рублей, в т.ч. за счет превышения расходов на 3511,2 тыс. рублей и за счет переплаты по ЕСН на 9864,5 тыс. рублей.

Филиал № 1 является дотационным и средства на покрытие дефицита он получает из других филиалов ВРО ФСС, положение которых является более благополучным.

Глава 3 Рекомендации по повышению эффективности деятельности социального страхования

3.1 Препятствия и трудности формирования системы социального страхования в РФ

Изучение теоретических источников позволяет выявить следующие препятствия и трудности формирования социального страхования в России:

- отсутствие национальной доктрины формирования институтов социального страхования, возможности развития которых были бы научно обоснованы и органично увязаны с системами заработной платы и налоговыми системами, состоянием и политикой на рынке труда, демографическим положением в настоящем и его прогнозным положением в будущем;

- сохранение правового закрепления собственности средств обязательного социального страхования за государством, что деформирует весь массив правоотношений в этой сфере, лишает работников и членов их семей законного, юридически закрепленного, права на этот ключевой ресурс их социальной защиты, переводит их статус собственников этих средств в унизительное положение получателей пособий;

- применение архаичной практики социалистического прошлого, когда значительная часть средств внебюджетных фондов включается в состав федерального бюджета, что приводит к их использованию для выплат нестрахового (нецелевого) характера и нарушению принципа адекватности (зависимости) уровня выплачиваемых пособий от размеров страховых взносов;

- слабое развитие инструментария и инфраструктуры управления социальным страхованием, что выражается в отсутствии официально утвержденных моделей актуарных расчетов и статусов актуарных центров, в применении ненадлежащей и неполной информационной базы, а также в фактически зачаточном состоянии систем проведения реабилитации инвалидов (медицинской, профессиональной и социальной).

Среди вышеупомянутых препятствий для формирования подлинно страховой системы социального страхования особо выделяется правовая норма, согласно которой средства социального страхования являются «государственной собственностью». Это по самой своей сути неверное представление приводит к деформации всего круга правоотношений в данной сфере. Из этой юридической нормы вытекает мнение, согласно которому все, кто получают пособия, пенсии, медицинскую помощь, - это иждивенцы, находятся на содержании государства или работающих.

По всем канонам экономической науки и устоявшимся представлениям в системе социального страхования, страховые платежи являются резервируемой частью заработной платы работников, которая им недодается и предназначается на случаи наступления для них социальных рисков (старости, инвалидности, болезни и т.д.).

Целевая функция этой резервируемой части заработной платы состоит в воспроизводстве рабочей силы, а поэтому ее экономическая и правовая природа определяет безальтернативную трактовку вопроса собственности – это собственность застрахованных работников (и их иждивенцев), право на которую они реализовывают при наступлении страховых случаев: при выходе на пенсию, установлении факта инвалидности и т.д.

При таком рассмотрении собственности страховых средств роль государства состоит в том, что оно выступает гарантом сохранения заработанных страховых прав и распорядителем страховых ресурсов. И если оказывается, что их не хватает, виноваты в этом не пенсионеры (в свое время их заработавшие), а те органы государственной власти, которые неэффективно распорядились доверенными им средствами.

Логическим выводом из данного подхода является отказ от представлений о государстве как собственнике страховых ресурсов и признание на законодательном уровне этих средств в качестве собственности страхуемых работников, право на которую они реализуют при наступлении страховых случаев.

Оценивая эффективность социального страхования как стабилизатора доходов и механизма воспроизводства населения и трудовых ресурсов, можно констатировать, что уровень перераспределения национального дохода в целях социальной защиты недостаточен. Это объясняется, в первую очередь, заниженной стоимостью труда и пониженными размерами устанавливаемой государством социальной нагрузки на экономику.

Таким образом, действующая в РФ система социальной защиты еще в крайне недостаточной мере использует потенциал института обязательного социального страхования. Пока можно говорить только об отдельных элементах и сегментах социального страхования, для которых в значительной степени характерно применение принципов социального обеспечения и социальной помощи. При достаточно высокой страховой нагрузке уровень большинства социальных выплат явно недостаточен и не увязан с объемом вносимых страховых средств, то есть отсутствует должная зависимость уровня выплачиваемых пособий от размеров взносов. Для дисциплинированных плательщиков страховых взносов с заработанной платы средних и высоких размеров размер коэффициентов замещения составляет всего 15-25%, что является крайне заниженной величиной.

Состояние системы социального страхования зависит от многих слагающих: уровня заработанной платы, положения на рынке труда, налоговой, страховой и социальной политики государства.

Многие специалисты считают, что проводимая в России модернизация системы социальной страхования сталкивается с рядом существенных проблем. Среди них – низкая доля заработанной платы и пенсий в ВВП.

Следует отметить тот факт, что законодательное формирование новых страховых институтов еще не завершено. В Государственной Думе на разных стадиях рассмотрения находится ряд законопроектов, входящих в состав пакета законов о пенсионной реформе, в частности, законопроекты об обязательном профессиональном пенсионном страховании в Российской Федерации; о страховом взносе на обязательное профессиональное пенсионное страхование; об управлении средствами обязательного пенсионного обеспечения и др.

Похожие работы

... все необходимые выплаты.[19] Фонд социального страхования был создан на основании указа президента РФ от 7 августа 1992 года № 822 «О Фонде социального страхования РФ». Указом президента РФ от 9 марта 2004 г. №314 координация деятельности Фонда социального страхования РФ возложена на Министерство здравоохранения и социального развития Российской Федерации (5). Фонд социального страхования ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

... за финансово-хозяйственной, оздоровительной и лечебной деятельностью санаторно-курортных учреждений.[6] 3. Структура органов управления. Налог. кодекс (единый социальный налог) В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: – региональные отделения, управляющие средствами государственного социального страхования на территории субъектов ...

... работодателей, фактически осуществляется правительством Российской Федерации, а в отношении ТФОМС – региональными администрациями. ГЛАВА 2. НАПРАВЛЕНИЯ И ТЕНДЕНЦИИ РАЗВИТИЯ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РФ 2.1 Роль государства в развитии системы социального страхования Рассматривая страхование как функцию государства, необходимо учитывать роль страховых компаний как участников рынка, активно ...

0 комментариев