Навигация

Факторинг. Общие положения

54540

знаков

0

таблиц

2

изображения

1. Факторинг. Общие положения

1.1 Понятие факторинга

Факторинг (от англ. factor – агент, посредник) является разновидностью комиссионной операции, сочетающейся с кредитованием оборотного капитала поставщика, и связан с переуступкой факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в процессе реализации товаров и услуг. В настоящее время в мировой практике факторинг развился в универсальную систему обслуживания поставщика, включающую бухгалтерское, информационное, сбытовое, страховое, кредитное и юридическое обслуживание.

Факторинг – это покупка банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Но есть и ряд других определений факторинга.

Факторинг – определенный вид торгово-комиссионных операций, сочетающихся с кредитованием оборотного капитала поставщика, связанный с инкассированием его дебиторской задолженности (неоплаченными счетами-фактурами в процессе реализации товаров и услуг). Именно поэтому факторинговые операции называют еще кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

В Гражданском кодексе РФ в гл. 43 дается описание финансирования под уступку денежного требования, но точное определение факторинга в российском гражданском праве отсутствует.

В Оксфордском толковом бизнес - словаре факторинг определяется как покупка со скидкой долгов, причитающихся другому, с целью получения прибыли от их взыскания.

В словаре Макмиллана факторинг рассматривается как метод избавления от торговых долгов, при котором предприятие продает финансовому институту имеющиеся у него долговые обязательства других предприятий.

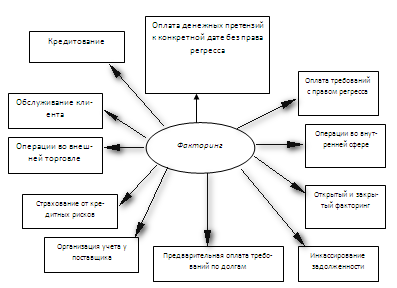

Рис.Сферы применения факторинга.

Конвенция о международном факторинге, принятая в 1988 г. Международным институтом унификации частного права, определяет финансовую услугу как факторинг в том случае, если она удовлетворяет минимум двум из четырех пунктов:

- наличие кредитования в форме предварительной оплаты долговых требований;

- ведение бухгалтерского учета поставщика, прежде всего учета реализации;

- инкассирование его задолженности;

- страхование поставщика от кредитного риска.

Если обобщить и проанализировать рассмотренные определения факторинга, то его можно определить как комплекс комиссионно-посреднических услуг по авансированию и инкассированию дебиторской задолженности, страхованию кредитных рисков, с последующим информационным, бухгалтерским, консалтинговым и юридическим сопровождением клиента, оказываемых на договорной основе и за фиксированную плату. К сфере деятельности факторинга традиционно не относятся: долги частных лиц, задолженности, возникающие при кредитных операциях, и любые долги, обусловленные дальнейшим исполнением контракта со стороны поставщика или его покупателя.

Благодаря факторинговому обслуживанию поставщику создаются условия для концентрации его на основной, производственной деятельности, ускорения оборота его капитала, повышения в нем доли производительного капитала и, соответственно, увеличение его доходности. Поставщик может планировать поступление средств и погашение собственной задолженности. Авансирование факторинговой компанией поставщика, размер которого зависит от текущего уровня производства, не создает для него нового пассива, следовательно, не уменьшает его кредитоспособности. Факторинг уменьшает сумму баланса поставщика и улучшает его структуру, увеличивая показатель соотношения собственного и привлеченного капитала.

При заключении соглашения о факторинговом обслуживании поставщик имеет возможность отказаться от собственного штата служащих, выполняющих те функции, которые берет на себя факторинговая компания. В результате возникает известная экономия; в сочетании с выгодами от кредитования она компенсирует достаточно высокую стоимость обслуживания. Однако необходимо подчеркнуть, что подобное обслуживание дает все упомянутые выше преимущества только в том случае, если получаемые средства используются для удовлетворения растущих потребностей в оборотном капитале.

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита, т.е. кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Последнее означает, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. Платеж по открытому счету осуществляется обычно в пределах 30-90 дней с даты отгрузки и выставления счета. Проценты за пользование кредитом по открытому счету устанавливаются на низком уровне или не взимаются совсем. Открытый счет предполагает высокую степень взаимного доверия, и применяется обычно во взаимоотношениях постоянных контрагентов: фирм и их филиалов, с брокерами при многократных поставках одного товара, особенно мелкими партиями.

Наряду с такими важнейшими достоинствами коммерческого кредита, как содействие процессу производства, реализации продукции и простота оформления, ему присущ и ряд недостатков. К примеру, в случае, если оплата долгового требования осуществляется раньше обусловленного времени, должник получает скидку с указанной в счете суммы. Однако, если он просрочил дату платежа, сумма остается неизменной. Таким образом, существует финансовый стимул долгосрочного платежа, но не существует аналогичного стимула своевременной оплаты. В результате предприятия, которые испытывают затруднения с наличными денежными средствами и которым приходится прибегать к той или иной форме заимствования, в значительной степени заинтересованы в получении именно коммерческого кредита из-за возможной экономии на процентах при непогашении его в срок. Второй отрицательный момент заключается в значительной вариации фактических сроков коммерческого кредита по отраслям и странам в зависимости от характера товара, рынка и структуры компании, предоставляющей или берущей кредит. Все это создает дополнительные трудности при планировании отдельной компанией своих наличных поступлений.

Предоставление коммерческого кредита, особенно на условиях открытого счета, когда покупатель не выдает продавцу никакого долгового обязательства, всегда предполагает риск. Прежде всего, в течение срока кредита должник может обанкротиться. Кроме того, для сделок, предполагающих предоставление коммерческого кредита, велика вероятность появления сомнительных долгов. Поэтому широкое распространение коммерческого кредита приводит к необходимости эффективного управления им: своевременного инкассирования долговых требований для минимизации потерь от просрочки платежа и предоставления появления сомнительных долгов. Именно факторинговая компания в силу характера предоставляемых ею услуг способна осуществлять подобное управление и страхование связанных с коммерческим кредитом рисков. Таким образом, можно говорить о том, что с помощью факторинга происходит институционализация коммерческого кредита, т.е. поглощение его учреждениями кредитно-финансовой сферы.

Похожие работы

... в банке для последующего распределения взносов и последующих доходов от фонда в пользу работников компании по достижении пенсионного возраста или на другую дату. Большое место в деятельности коммерческих банков занимают услуги юридическим лицам, которые олицетворяют фирмы, компании и предприятия. Значительная часть услуг, предоставляемых компаниям банками, включает в себя следующие операции: - ...

... , а также вывозом и пересылкой из Российской Федерации валютных ценностей, а также с осуществлением международных денежных переводов. В настоящее время коммерческие банки предлагают широкий спектр услуг связанных с валютой. Валютные операции коммерческих банков делятся на несколько видов (услуг): 1. Операции по международным расчетам. Эти операции связаны с экспортом и импортом товаров и ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... платежа (арендной платы) должна обеспечивать получение прибыли не ниже средней нормы на вложенный капитал. 2. Краткая характеристика основных видов активно-пассивных операций коммерческих банков 2.1 Факторинговые и лизинговые операции банков Финансирование под уступку денежного требования является новеллой отечественного законодательства. В его основе лежат хорошо известные зарубежной ...

0 комментариев