Навигация

Мировой опыт создания внебюджетных фондов

69653

знака

2

таблицы

0

изображений

1.3 Мировой опыт создания внебюджетных фондов

Внебюджетные фонды многих стран образуются за счет средств центрального бюджета в форме безвозвратных субсидий. Односторонняя связь появляется и в том случае, когда внебюджетный фонд перечисляет часть своих их ресурсов другим финансовым звеньям. Дорожный фонда США, созданный за счет специальных налогов, при наличии излишков предоставляет займы федеральному бюджету.

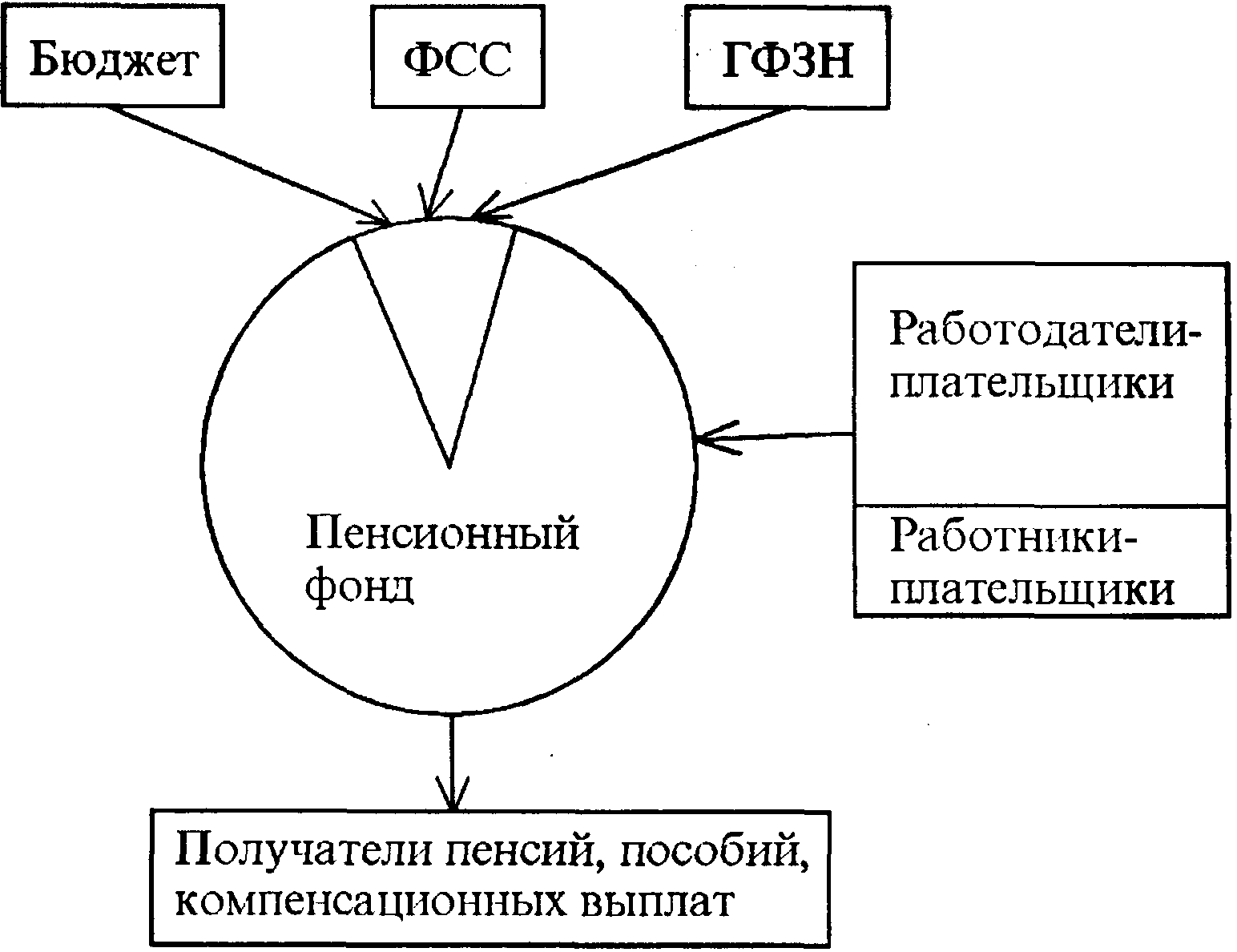

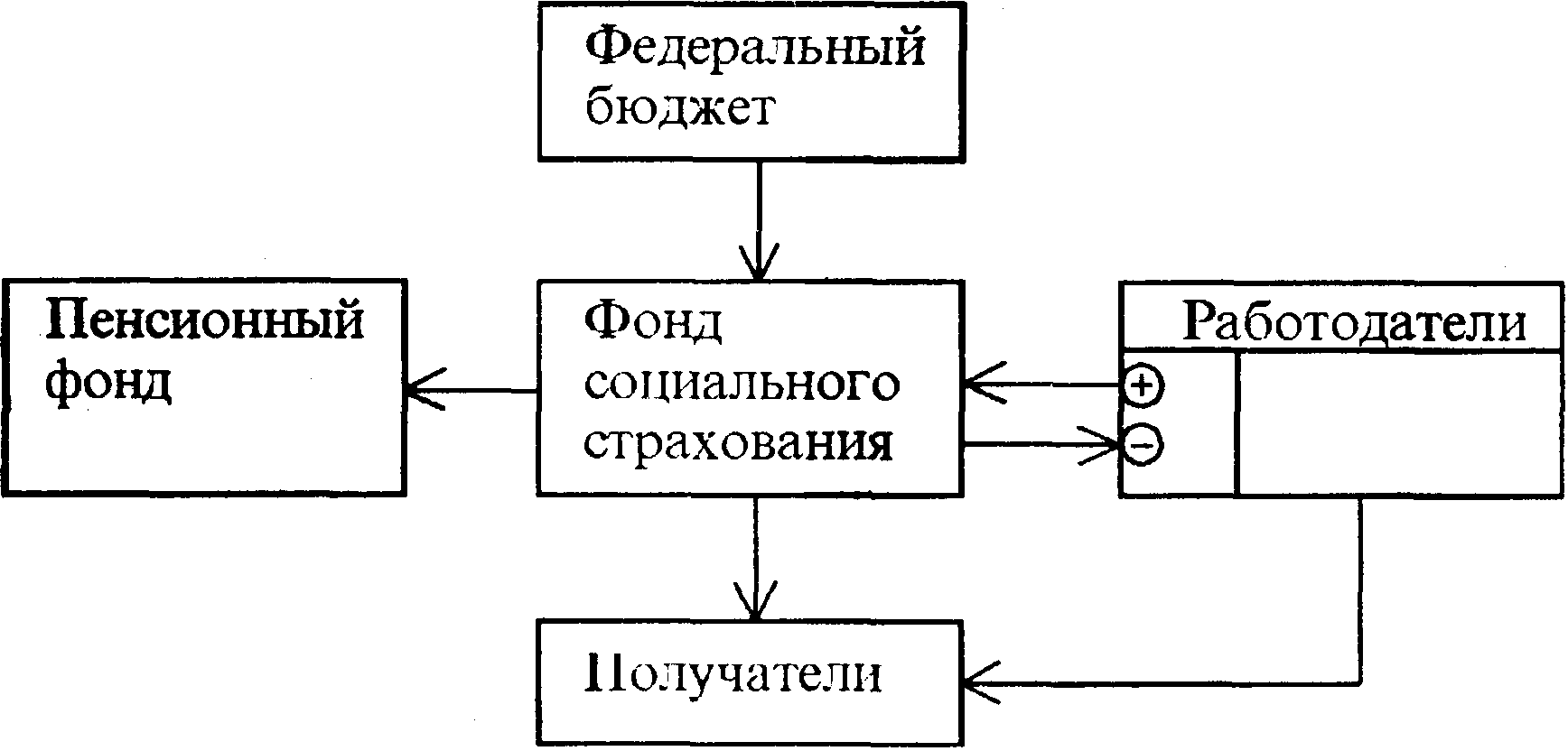

При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так, фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" (от 17 октября 1991 г.). Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода.

Решение об образовании внебюджетных фондов принимает федеральное Собрание РФ, а также государственные, представительные органы субъектов Федерации и местного самоуправления.

Фонды должны поддерживать специальными финансовыми ресурсами важнейшие отрасли и сферы народного хозяйства (например, фонды НИОКР), а также оказывать социальную помощь гражданам РФ (за счет различно создаваемых социальных фондов).

Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

К доходам внебюджетных фондов относятся:

специальные целевые налоги и сборы, установленные для соответствующего фонда;

отчисления от прибыли предприятий, учреждений, организаций;

средства бюджета;

прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом;

займы, полученные фондом у Центрального Банка РФ или коммерческих банков.

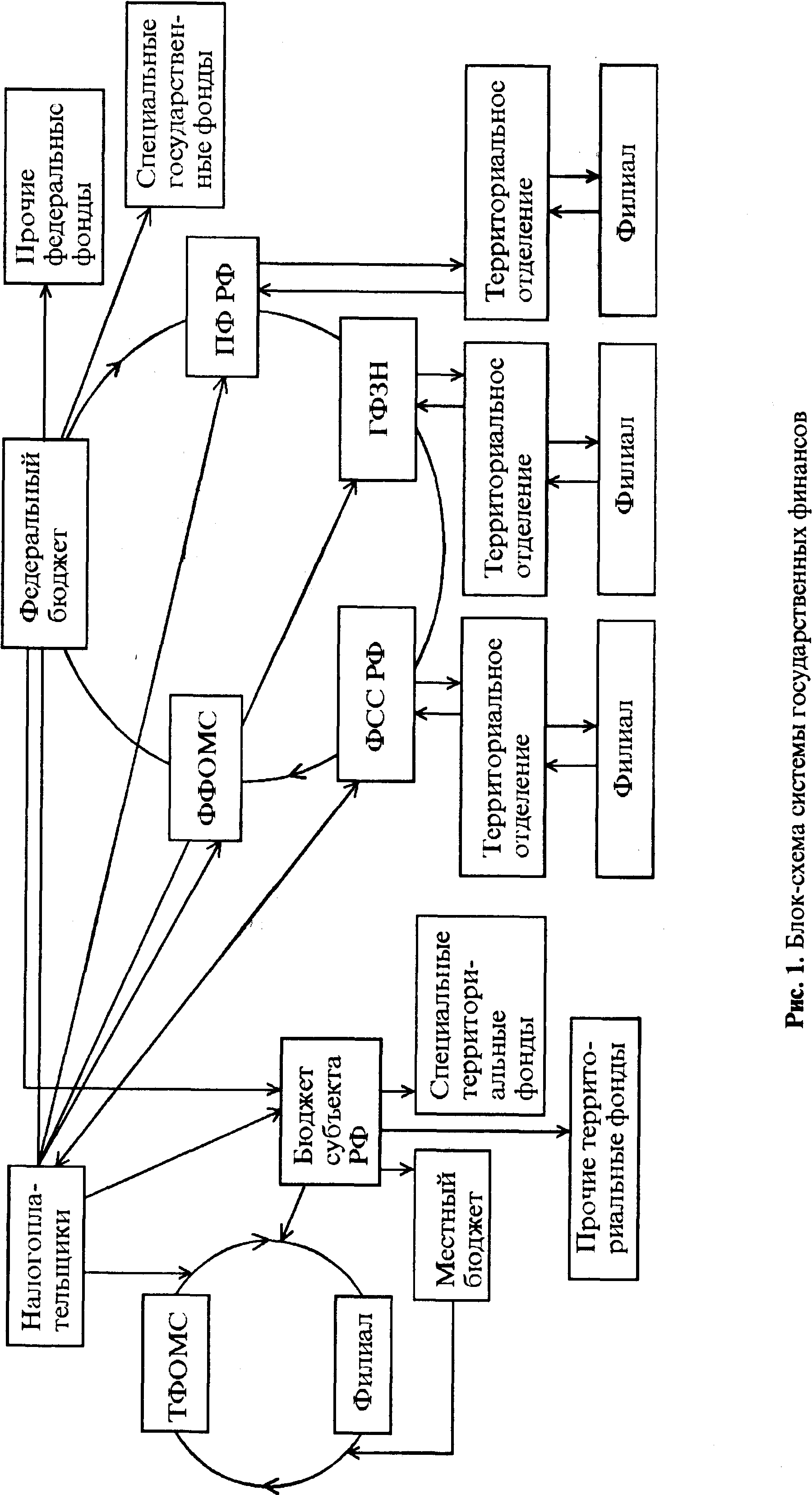

В Российской Федерации с 1992 г. начало действовать более двух десятков внебюджетных социальных и экономических фондов, в том числе социальные:

Пенсионный фонд РФ (ПФР), Фонд социального страхования (ФСС), Государственный фонд занятости населения РФ (ГФЗН), фонды обязательного медицинского страхования (ФОМС), Фонд обязательной социальной поддержки населения и др.;

экономические - Федеральный и территориальные Дорожные фонды, Фонд воспроизводства минерально-сырьевой базы РФ, фонды финансового регулирования и др.

По Указу Президента РФ (22 декабря 1993 г.) преобладающая часть внебюджетных фондов, преимущественно экономических, доходы которых формировались за счет отдельных платежей юридических лиц, должны объединиться с федеральным бюджетом РФ и бюджетами субъектов Федерации (соответственно).

В федеральный бюджет включаются средства следующих бюджетных фондов: Федерального, дорожного фонда РФ, Федерального экологического фонда РФ, Фонда социального развития Департамента налоговой полиции РФ, Фонда развития таможенной системы РФ, Государственного фонда борьбы с преступностью и др.

Для учета доходов и расходов этих фондов в Центральном Банке РФ и Главном управлении федерального казначей Минфина РФ открываются специальные бюджетные счета, руководство которыми возлагается на государственные органы, уполномоченные управлять средствами этих фондов. Законодательным (представительным) органам субъектов Федерации рекомендовано также консолидировать в соответствующих бюджетах средства территориальных дорожных фондов и других внебюджетных фондов, образованных по решениям властей указанных органов.

Необходимость объединения внебюджетных фондов с соответствующими бюджетами вызвана недостаточным финансовым контролем за поступлением и использованием их ресурсов поскольку налоговые органы по существу ответственности за эти средства не несут.

2. ВНЕБЮДЖЕТНЫЕ ФОНДЫ И ИХ РОЛЬ В УСЛОВИЯХ ПЕРЕХОДА К РЫНКУ

2.1 Этапы создания внебюджетных фондов РК

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, а другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Созданные во многих странах фонды социального страхования предназначены для социальной поддержки определенных групп населения.

Создание других фондов обусловлено возникновением новых ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании внебюджетного фонда. Так, в ряде государств появились внебюджетные экономические фонды.

Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный ход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения формировании фондов - специальные налоги и сборы, средств из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных местных бюджетов.

Средства бюджетов поступают в форме безвозмездных субсидий), или определенных отчислений, от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющееся, у внебюджетных фондов положительные сальдо, может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут одном направлении: от финансовых звеньев к внебюджетном фонду. Такая связь появляется при формировании фондов или при использовании ими средств.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев