Навигация

Характеристика методов бухгалтерского учета

32181

знак

22

таблицы

0

изображений

Содержание

Теоретическая часть

1. Общая характеристика метода бухгалтерского учета

2. Классификация счетов бухгалтерского учета

Практическая часть

Задача 1

Задача 2

Задача 3

Задача 4

Список использованной литературы

Теоретическая часть

1. Метод бухгалтерского учета

Для изучения состояния и использования имеющихся на предприятии хозяйственных средств, источников их формирования и хозяйственных процессов в бухгалтерском учете применяются разные способы.

Совокупность способов и приемов, с помощью которых обеспечивается сплошное, взаимосвязанное и объективное отображение объектов учета в системе бухгалтерского учета, представляет собой метод бухгалтерского учета, который состоит из четырех пар элементов, в частности таких как:

1) документация и инвентаризация;

2) оценка и калькуляция;

3) счета и двойная запись;

4) баланс и отчетность.

Документация представляет собой способ сплошного и непрерывного отображения объектов бухгалтерского учета (хозяйственных средств, источников образования хозяйственных средств, а также хозяйственных процессов) путем использования бухгалтерских документов. Следует отметить, что бухгалтерский документ является письменным свидетельством осуществления хозяйственной операции, что, в свою очередь, придает юридическую силу полученным учетным данным. Носители бухгалтерской информации могут быть как бумажные, так и магнитные (магнитные ленты, дискеты и т.п.).

Инвентаризация (от лат. mventanum — описание имущества) представляет собой описание фактического наличия хозяйственных средств путем измерения, взвешивания и количественного подсчета. Результаты проведенных инвентаризаций обязательно оформляют документально, что придает юридическую силу полученным данным и в дальнейшем сопоставляют с данными бухгалтерского учета. Целью проведения инвентаризаций является установление отклонений учетных данных от фактического наличия хозяйственных средств, которое может быть вызвано ошибками в учете, естественными потерями или порчей материальных ценностей, злоупотреблением материально ответственных лиц и т.п.

В результате деятельности предприятия происходят сдвиги в структуре хозяйственных средств, которые обусловлены разными хозяйственными процессами. Работа субъекта хозяйствование находит отображение как в натуральных, так и трудовых измерителях. Одним из главных способов метода бухгалтерского учета является оценка, которая используется для обобщенного отображения имеющихся хозяйственных средств и осуществляемых хозяйственных процессов в едином денежном измерителе, универсальном для осуществления разного рода сравнений и проведения анализа.

Следует отметить, что финансовая отчетность предприятий и организаций показывается лишь в денежном измерителе, даже имеющаяся иностранная валюта находит оценку в балансе в национальной денежной единице, которая определяется по курсу Национального банка Украины.

Калькуляция представляет собой способ накопления затрат с целью определения себестоимости продукции, работ и услуг как в целом по предприятию, так и по его подразделением в частности. Калькуляция является базой для определения цен на продукцию, работы или услуги субъекта хозяйствования.

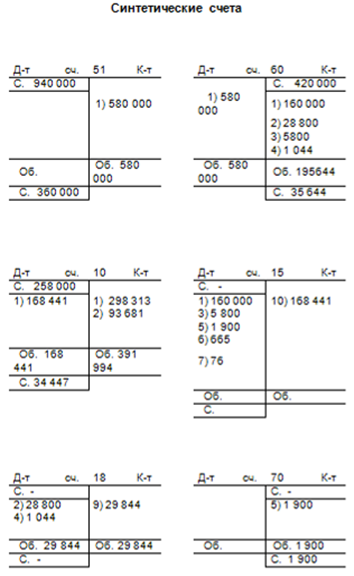

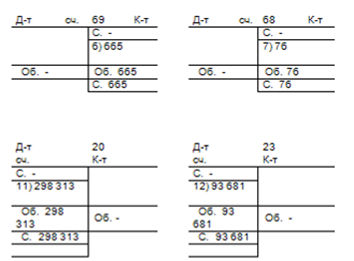

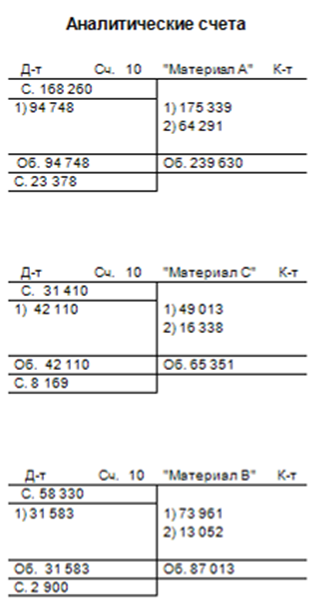

Для отображения наличия изменений, которые происходят в структуре хозяйственных средств и источников их образования, отображения хозяйственных процессов и результатов их осуществления в бухгалтерском учете используют бухгалтерские счета.

Итак, счета бухгалтерского учета являются способом текущего группирования и обобщения в процессе работы предприятия экономически однородных объектов учета, которые оформлены соответствующими документами.

Документы являются основанием для записей по счетам, которые открываются на каждый объект бухгалтерского учета в частности. В результате, информация, которая собирается на счетах, детально характеризует изменения, которые произошли с отдельными объектами бухгалтерского учета.

Деятельность каждого предприятия сопровождается изменениями, которые происходят в структуре хозяйственных средств и источников их образования. Особенность этих изменений состоит в том, что они находят отображение: в двух видах хозяйственных средств; в двух видах источников хозяйственных средств; в одном виде средств и одном виде источников одновременно. Такое отображение имеет название двойная запись.

Двойная запись -- это принцип отображения хозяйственных операций на двух бухгалтерских счетах в одной и той же сумме, которая обуславливает равенство изменений, которые в них происходят.

Примером двойной записи может стать преобретение основных средств за счет денежных средств. Как следствие, на счете основных средств произойдет увеличение, а на счете денежных средств — уменьшение одновременно на одну и ту же сумму. Примером двойной записи также может стать увеличение уставного капитала предприятия за счет полученной прибыли. В этой ситуации также произойдет увеличение по счету уставного капитала и уменьшение по счету прибылей одновременно на одну и ту же сумму.

Баланс представляет собой способ обобщенного группирования и отображения хозяйственных средств и источников их образования в денежной оценке на определенную дату. Особенностью бухгалтерского баланса является равенство между общей стоимостью хозяйственных средств и источниками их образования. Следует отметить, что такое равенство фактически сохраняется после осуществления любой хозяйственной операции.

Для контроля выполнения планов и задач, достижения определенных экономических параметров деятельности предприятия после окончания определенного учетного периода (месяц, квартал, полугодие, девять месяцев или год), кроме балансов, используют и другие формы отчетности: "Отчет о финансовых результатах" (форма № 2), "Отчет о движении денежных средств" (форма № 3), "Отчет о собственном капитале" (форма № 4).

Отчетность — это определенная система утвержденных Министерством финансов Украины по согласованию с Государственным комитетом статистики Украины отчетных форм, в которых находит отображение совокупность взаимосвязанных показателей, которые отображают результаты работы субъектов хозяйственной деятельности за определенный период и представляют собой завершающий этап бухгалтерского учета.

Следует отметить, что составные метода бухгалтерского учета тесно связаны между собой и взаимодополняют друг друга и лишь в комплексном взаимодействии обеспечивают в полном объеме отображение всех элементов предмета бухгалтерского учета.

Похожие работы

... бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету. Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью: контролируется наличие, движение и сохранность товарно-материальных и денежных средств; контролируется ...

... того, данная форма учета рассчитана в основном на использование ручного труда и почти не приспособлена к автоматизации. Кроме того, недостатками мемориально-ордерной формы бухгалтерского учета так же являются: · относительно большая трудоемкость работ из-за числа вспомогательных регистров; · несовпадение во времени заполнения регистров синтетического и аналитического учета; ...

... . 8. Проверка состояния учета и организации движения товарных запасов. 9. Проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д. 9.2 Виды инвентаризации I. По объёму 1. Полная 2. Частичная II. По методу проведения 1. Выборочная 2. Сплошная Полная инвентаризация проводится перед ...

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

0 комментариев