Навигация

Классификация счетов бухгалтерского учета

32181

знак

22

таблицы

0

изображений

2. Классификация счетов бухгалтерского учета

С целью глубокого понимания осуществляемых хозяйственных операций и их отображения на счетах бухгалтерского учета бухгалтерские счета необходимо определенным образом классифицировать.

Классификация счетов предусматривает их группирование по соответствующим однородным признакам.

Бухгалтерские счета классифицируются по двум признакам:

1) по экономическому содержанию;

2) по предназначению и структуре. Классификация счетов по экономическому содержанию дает возможность сгруппировать счета в зависимости оттого, что на них учитывается.

Классификация счетов по предназначению и структуре дает возможность выяснить, для каких целей и получения каких показателей предусмотрен счет, что отображается по его дебету и кредиту, а также что характеризует остаток соответствующего счета.

Заметим, что обе классификации счетов взаимосвязаны и дополняют друг друга.

Классификация счетов по экономическому содержанию

Классификация счетов бухгалтерского учета по экономическому содержанию дает возможность сгруппировать счета в зависимости от того, что непосредственно на них учитывается. Учитывая классификацию объектов предмета бухгалтерского учета бухгалтерские счета делятся на три группы:

1) счета для учета хозяйственных средств;

2) счета для учета источников образования хозяйственных средств;

3) счета для учета хозяйственных процессов. Классификация счетов по экономическому содержанию.

Планом счетов бухгалтерского учета предусмотрены следующие счета для учета хозяйственных средств:

-класс 1. "Необоротные активы" (счет 10 "Основные средства", счет12 "Нематериальные активы" и др.);

- класс 2. "Запасы" (счет 20 "Производственные запасы", счет 25"Полуфабрикаты" и пр.);

- класс 3. "Денежные средства, расчеты и прочие активы" (счет 30 "Касса", счет 31 "Счета в банках", счет 37 "Расчеты с разными дебиторами" и пр.).

Наряду с этим счета для учета источников образования хозяйственных средств делятся на:

- счета для учета собственных источников;

- счета для учета привлеченных источников.

Счета для учета собственных источников нашли свое отображение в классе 4 "Собственный капитал и обеспечение обязательств" Плана счетов бухгалтерского учета, в частности на счетах: счет 40 "Уставной капитал", счет 44 "Нераспределенные прибыли (непокрытые убытки)", счет 48 "Целевое финансирование и целевые поступления" и пр.

Счета для учета привлеченных источников нашли свое отображение в классе 5 "Долгосрочные обязательства" и классе 6 "Текущие обязательства" Плана счетов бухгалтерского учета, в частности на счетах: счет 50 "Долгосрочные займы", счет 51 "Долгосрочные векселя выданные", счет 60 "Краткосрочные займы", счет 62 "Краткосрочные векселя выданные", счет 64 "Расчеты по налогам и платежам", счет 66 "Расчеты по выплатам работникам" и пр.

Счета для учета хозяйственных процессов делятся в свою очередь на:

-счета для учета процесса снабжения;

- счета для учета затрат производства и деятельности предприятия;

- счета для учета реализации, доходов и результатов деятельности.

К счетам по учету процесса снабжения относится счет 63 "Расчеты с поставщиками и подрядчиками" класса 6 "Текущие обязательства", а также счет, на котором отображаются транспортно-заготовительные затраты предприятия.

Счета для учета затрат производства и деятельности предприятия включают:

- счет 23 "Производство" класса 2 "Запасы", по которому осуществляется учет затрат, связанных с производством;

- счета класса 8 "Затраты по элементам", по которым осуществляется учет затрат по элементам затрат (материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизация и прочие операционные затраты) на отдельных счетах с ежемесячным списанием сальдо счетов на счет 23 "Производство" и счета класса 9 "Затраты деятельности";

- счета класса 9 "Затраты деятельности", на отдельных счетах которого отображают в частности: счет 91 "Общепроизводственные затраты", счет 92 "Административные затраты" и др.

К счетам для учета реализации, доходов и результатов деятельности относятся:

- счет 36 "Расчеты с покупателями и заказчиками" класса 3 "Денежные средства, расчеты и прочие активы";

- счета класса 7 "Доходы и результаты деятельности", по которым в разрезе отдельных счетов осуществляется учет доходов от реализации продукции, работ и услуг, инвестиционной и финансовой деятельности, а также финансовых результатов предприятия.

Классификация счетов по предназначению и структуре

Классификация счетов по предназначению и структуре имеет в большей мере практическое значение, поскольку она показывает, для каких целей и для получения каких показателей предусмотрен счет, что отображается по дебету, кредиту, а также что характеризует остаток соответствующего счета.

По назначению и структуре бухгалтерские счета можно объединить в следующие группы (рис. 4.9):

1) основные;

2) регулирующие;

3) операционные;

4) финансово-результативные;

5) внебалансовые.

Счета, на которых осуществляется учет хозяйственных средств предприятия, а также источников их образования, которые в совокупности характеризуют имущественное состояние предприятия, называются основными, которые в свою очередь делятся на:

- инвентарные;

- по учету собственного капитала;

- расчетные.

Инвентарными называются счета, на которых отображаются ценности, которые учитываются при проведении инвентаризации на предприятии. Инвентарные счета делятся на:

а) материальные - на которых осуществляется учет наличия и движения материальных ценностей (счет 10 "Основные средства", счет 20 "Производственные запасы", счет 28 "Товары" и др.);

6) нематериальные - на которых осуществляется учет наличия и движения нематериальных ценностей (счет 12 "Нематериальные активы");

в) денежные - на которых осуществляется учет наличия и движения денежных средств предприятия (счет 30 "Касса", счет 31 "Счета в банках" и др.).

Следует отметить, что все без исключения инвентарные счета являются активными.

На счетах учета собственного капитала находят отображение собственные источники образования хозяйственных средств (счет 40 "Уставной капитал", счет 42 "Дополнительный капитал", счет 48 "Целевое финансирование и целевые поступления" и др.). Все счета по учету собственного капитала являются пассивными.

Для осуществления учета расчетов с разными как юридическими, так и физическими лицами (субъектами хозяйствования или работниками предприятия) используются расчетные счета, которые можно разделить на три группы:

• активные расчетные счета;

• пассивные расчетные счета;

• активно -пассивные расчетные счета.

Для учета дебиторской задолженности предприятию и расчетов по ней с разными юридическими и физическими лицами используются активные расчетные счета, которые всегда остаются активными (счет 37 "Расчеты с разными дебиторами" и др.).

Для учета кредиторской задолженности предприятия и расчетов по ней с разными юридическими и физическими лицами используются пассивные расчетные счета, которые всегда остаются пассивными (счет 50 "Долгосрочные займы", счет 62 "Краткосрочные векселя выданные", счет 66 "Расчеты по выплатам работникам" и др.).

Для учета расчетов с юридическими и физическими лицами, характер задолженности по которым постоянно изменяется (из дебиторской переходит в кредиторскую, и наоборот или имеющимися являются дебиторская и кредиторская задолженность одновременно), — используются активно-пассивные расчетные счета, которые, в зависимости от обстоятельств, могут быть активными, пассивными или активными и пассивными одновременно (счет 63 "Расчеты с поставщиками и подрядчиками", счет 64 "Расчеты по налогам и платежам" и др.).

Для учета сумм, которые предназначены для регулирования (увеличения или уменьшения) остатков по основным счетам, на которых учитываются хозяйственные средства и источники их образования, — используются регулирующие счета.

Следует отметить, что самостоятельного значения регулирующие счета не имеют, поскольку они рассматриваются лишь во взаимосвязи с теми основными счетами, которые они регулируют.

В зависимости от того, какую функцию выполняют регулирующие счета по отношению к основным, они делятся на:

— дополняющие;

— уменьшающие.

Дополняющие регулирующие счета используются для увеличения суммы остатка по основному счету, который регулируется. В зависимости от того, каким есть основной счет (активным или пассивным), дополняющие регулирующие счета тоже могут быть активными или пассивными.

Уменьшающие регулирующие счета используются для уменьшения суммы остатка по основному счету, который регулируется. В зависимости от того, каким есть основной счет (активным или пассивным), уменьшающие счета делятся на:

• контрактивные;

• контрпассивные.

Контрактивные уменьшающие регулирующее счета предназначены для регулирования (уменьшения) остатка по активным основным счетам. Контрактивные счета являются пассивными, хотя находятся рядом с основным активным счетом в Активе Баланса.

Контрпассивные уменьшающие регулирующие счета предназначены для регулирования (уменьшения) остатка по пассивным основным счетам. Контрпассивные счета являются активными, хотя находятся рядом с основными пассивными счетами в Пассиве Баланса.

Для учета затрат предприятия, которые возникают в процессе хозяйственной деятельности, предназначены операционные счета, которые можно разделить на такие группы:

-калькуляционные;

- собирательно -распределительные;

- собирательно - нераспределительные;

- транзитные.

Для учета затрат, которые связаны с производством продукции, выполнением работ и предоставлением услуг предприятием, а как следствие, и определения их фактической себестоимости используются калькуляционные счета.

К калькуляционным счетам относятся, в частности, счет 23 "Производство", счет 15 "Капитальные инвестиции" и др.

Калькуляционные счета являются активными, то есть по дебету отображается накопление затрат, а по кредиту — их списание на произведенную продукцию, или на созданные собственными силами предприятия основные средства и нематериальные активы.

По калькуляционным счетам может быть дебетовый остаток, который указывает на наличие на конец периода незавершенного производства (счет 23 "Производство"), или незавершенного капитального строительства, незавершенного изготовления основных средств и нематериальных активов (счет 15 "Капитальные инвестиции").

Собирательно-распределительные счета используются для первичного накопления затрат и последующего их распределения по объектам учета. На данных счетах учитывают затраты, которые:

- нельзя прямо отнести на себестоимость конкретного вида продукции;

- нельзя отнести к общим затратам предприятия или конкретного вида продукции в одном отчетном периоде.

Собирательно-распределительным счетом, на котором осуществляется учет затрат, которые себестоимость конкретного вида продукции нельзя прямо отнести на, является счет 91 "Общепроизводственные затраты", в дебете которого учитываются затраты по управлению и обслуживанию производства. В конце месяца из кредита счета 91 осуществляется списание общепроизводственных затрат на отдельные объекты калькулирования в дебет счета 23 "Производство" согласно определенному на предприятии порядку.

После списания затрат со счета 91 он закрывается (сальдо равняется нулю) и, как следствие, в балансе не находит отображения.

Собирательно-распределительным счетом, на котором осуществляется учет затрат, которые нельзя, отнести к общим затратам предприятия или конкретного вида продукции в одном, отчетном периоде, является счет 39 "Затраты будущих периодов", в дебете которого отображаются такие затраты: арендная плата, уплаченная предприятием арендатору за несколько месяцев наперед; предоплата за профессиональные издания, которыми пользуются специалисты предприятия в своей работе; страхование имущества и пр.

В конце месяца из кредита счета 39 осуществляется списание затрат будущих периодов на отдельные объекты калькулирования в дебет счета 23 "Производство" или счета класса 9 "Затраты деятельности" пропорционально, в зависимости от срока, на который были рассчитаны определенные затраты.

Учитывая то, что списание затрат со счета 39 проводится постепенно, дебетовое сальдо по счету в конце отчетного периода находит свое отображение в Активе Баланса.

Собирательно-нераспределительные счета используются для обобщения информации о себестоимости реализованной продукции, работ и услуг предприятия, а также для обобщения информации о затратах операционной, инвестиционной, финансовой деятельности, которые не включаются в себестоимость продукции.

Данные счета представлены счетами класса 9 "Затраты деятельности" (за исключением счета 91 "Общепроизводственные затраты"). По дебету счетов этого класса отображаются суммы затрат, за кредитом — списания без распределения суммы затрат в конце отчетного года или ежемесячно непосредственно на счет 79 "Финансовые результаты".

Транзитные счета используются для учета затрат операционной деятельности по таким элементам затрат, как: материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизация и прочие операционные затраты. Транзитные счета представлены счетами класса 8 "Затраты по элементам".

Примером использования транзитного счета может быть начисление амортизации по основным средствам производственного назначения. На счетах указанная операция будет отображена такими записями: 1) дебет счета 83 "Амортизация" - кредит счета 13 "Износ необоротных активов"; 2) дебет счета 23 "Производство" — кредит счета 83 "Амортизация".

На конец отчетного периода счета класса 8 закрываются и конечного остатка не имеют и, как следствие, в балансе не отображаются.

Финансово-результативные счета используются для отображения доходов и результатов деятельности предприятия. Они делятся на счета:

— по учету доходов;

— сравнительные;

— по учету прибылей или убытков.

Счета по учету доходов представлены счетом 69 "Доходы будущих периодов", а также счетами класса 7 "Доходы и результаты деятельности" (за исключением счета 79 "Финансовые результаты"), по которым обобщается информация о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий.

Счет 69 "Доходы будущих периодов" предназначен для обобщения информации относительно полученных доходов в отчетном периоде, но которые подлежат включению в доходы в будущих отчетных периодах (авансовые арендные платежи, абонентная плата за пользование средствами связи и пр.). По кредиту счета 69 отображается сумма полученных доходов будущих периодов, за дебетом — их списание на соответствующие счета учета доходов класса 7 и включение в состав доходов отчетного периода.

Счета, на которых осуществляется сопоставление по дебету — затрат и по кредиту — доходов предприятия, на которых определяется финансовый результат его деятельности, — являются сравнительными. Примером сравнительного счета есть счет 79 "Финансовые результаты". Если кредит счета преобладает над дебетом,— то доходы преобладают над затратами, если наоборот — то затраты преобладают над доходами. В конце месяца счет 79 закрывается (сальдо переносится на счета по учету прибылей или убытков).

Счета по учету прибылей или убытков есть теми счетами, где непосредственно учитывается разница между доходами и затратами предприятия, и которые представлены счетом 44 "Нераспределенные прибыли (непокрытые убытки)". При получении прибыли осуществляется запись: дебет счета 79 "Финансовые результаты" — кредит счета 44 "Нераспределенные прибыли (непокрытые убытки)". При получении убытка: дебет счета 44 "Нераспределенные прибыли (непокрытые убытки)" — кредит счета 79 "Финансовые результаты".

Внебалансовые счета предназначены для обобщения информации о наличии и движении ценностей, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении (арендованные основные средства, материальные ценности на ответственном хранении, переработке и пр.).

Внебалансовые счета не корреспондируют с балансовыми счетами, а также не корреспондируют между собой. Данные из внебалансовых счетов не находят своего отображения в Балансе и не учитываются при его подсчете.

Практическая часть

Задача № 1

На основании приведенных ниже данных определите, к какому типу относится каждая операция:

Баланс на начало отчетного периода

| Актив | Сумма | Пассив | Сумма |

| 1. Основные средства | 550000 | 1. Собственный капитал | 400000 |

| 2. Запасы | 400000 | 2. Нераспределенная прибыль | 200000 |

| 3. Касса | 5000 | 3. Резервный капитал | 85000 |

| 4. Счета в банках | 300000 | 4. Краткосрочные кредиты | 120000 |

| 5. Дебиторы | 50000 | 5. Расчеты по оплате труда | 150000 |

| 6. Товары | 50000 | 6. Расчеты с поставщиками | 400000 |

| Баланс | 1355000 | Баланс | 1355000 |

Хозяйственные операции за отчетный период

| № п/п | Содержание операции | Сумма |

| 1. | На склад предприятия оприходованы запасы от поставщиков, которые еще не оплачены. | 150500 |

| 2. | Оплачена краткосрочным кредитом задолженность поставщикам. | 300500 |

| 3. | Поступили деньги с расчетного счета в кассу предприятия для выдачи заработной платы. | 150500 |

| 4. | Выдана из кассы заработная плата работникам предприятия | 140500 |

Решение:

| № операции | Актив | Пассив | Сумма | Тип | ||

| + | - | + | - | |||

| 1. | + | + | 150500 | III | ||

| 2. | + | - | 300500 | II | ||

| 3. | + | - | 150500 | I | ||

| 4. | - | - | 140500 | IV | ||

Баланс

| Содержание | Н | К | Пассив | Н | К |

| 1.Основные средства | 550000 | 550000 | 1. Собственный капитал | 400000 | 400000 |

| 2. Запасы | 400000 | 550500 | 2. Нераспределенная прибыль | 200000 | 200000 |

| 3. Касса | 5000 | 15000 | 3. Резервный капитал | 85000 | 85000 |

| 4. Счета в банках | 300000 | 149500 | 4. Краткосрочные кредиты | 120000 | 420500 |

| 5.Дебиторы | 50000 | 50000 | 5. Расчеты по оплате труда | 150000 | 9500 |

| 6. Товары | 50000 | 50000 | 6. Расчеты с поставщиками | 400000 | 250000 |

| Баланс | 1355000 | 1365000 | Баланс | 1355000 | 1365000 |

Задача № 2

На компьютере предприятия проведена замена материнской платы. Стоимость платы – 605 грн. (в т.ч. НДС). Материнскую плату приобрели у предприятия, которое устанавливало ее. За установление платы заплатили 200 грн. (в т.ч. НДС).

На основании данных отобразить хозяйственные операции в бухгалтерском учете.

Решение:

| № п/п | Содержание операции | Д-т | К-т | Сумма |

| 1. | Приобретение материнской платы у поставщиков | 207 | 631 | 605 |

| 2. | Отображена сумма НДС | 641 | 631 | 121 |

| 3. | Списание материальной платы для установки | 152 | 207 | 605 |

| 4. | Осуществлена замена материнской платы | 152 | 631 | 205 |

| 5. | Отображена сумма НДС | 641 | 631 | 41 |

| 6. | Перечислены средства предприятия поставщикам за материальную плату и ее установку | 631 | 311 | 972 |

| 7. | Отнесено на увеличение стоимости компьютера стоимость материальной платы и оказанных услуг | 10 | 152 | 810 |

Задача № 3

На основании приведенных ниже данных для выполнения задания составить журнал учета хозяйственных операций за ноябрь 2005 года, в кассовой книге зарегистрировать кассовые операции за ноябрь. Начальное сальдо 10 грн. Вывести сальдо на конец месяца.

Хозяйственные операции за ноябрь 2005 года.

| № п/п | Дата | Хозяйственные операции | Сумма |

| 1. | 05.11.05 | С расчетного счета в кассу пришла наличка по ПКО № 76 | 5505 |

| 2. | 05.11.05 | По платежной ведомости № 16 выдана заработная плата за октябрь 2005г. | 4805 |

| 3. | 05.11.05 | Выдано из кассы по РКО № 121 Петрову А.К. на хозяйственные затраты | 165 |

| 4. | 05.11.05 | Выдано из кассы по РКО № 122 Иванову И.Т. на командировочные расходы | 505 |

Касса за ноябрь 2005 года

| № документа | От кого получен или кому выдан | № корреспондирующего счета | Приход | Расход |

| Остаток на начало дня | 10,00 | |||

| ПКО № 76 | С банка | 311 | 5505 | |

| Платежная ведомость № 16 | Заработная плата | 661 | 4805 | |

| РКО № 121 | С кассы Петрову А.К. | 372 | 165 | |

| РКО № 122 | С кассы Иванову И.Т. | 372 | 505 | |

| Всего за день 5505 5489 | ||||

| Остаток на конец дня 30 | ||||

Задача № 4

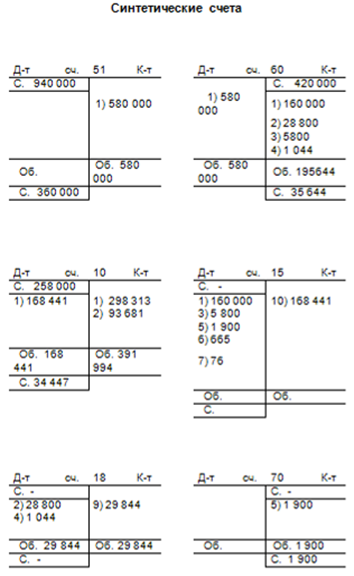

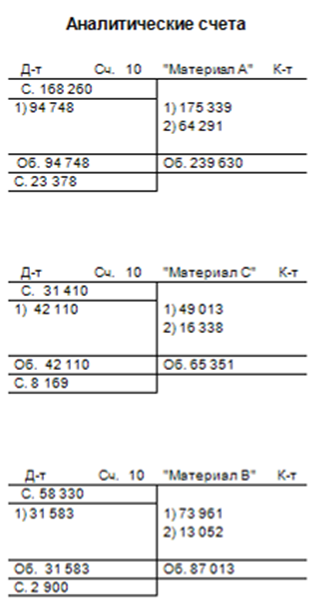

На основании приведенных данных составить баланс на 1 ноября 2005 года, журнал хозяйственных операций, записать их на счета, вывести остаток на 1 декабря 2005 года, составить оборотную ведомость за ноябрь 2005 года, составить конечный баланс.

Остатки на счетах на 1 ноября 2005 года

| № п/п | Название счета | Дебет | Кредит |

| 1 | Сырье и материалы | 10250 | |

| 2 | Топливо | 680 | |

| 3 | Строительные материалы | 8650 | |

| 4 | МБП | 1240 | |

| 5 | Касса в национальной валюте | 115 | |

| 6 | Текущие счета в национальной валюте | 17640 | |

| 7 | Расчеты с отечественными производителями | 12195 | |

| 8 | Краткосрочные кредиты банков | 6500 | |

| 9 | Расчеты с подотчетными лицами | 120 | |

| 10 | Уставной капитал | 20000 |

Журнал хозяйственных операций

| № п/п | Содержание операции | Сумма | Д-т | К-т |

| 1. | Пришли и оприходованы материалы от поставщиков | 6055 | 20 | 63 |

| 2. | На сумму налогового кредита с НДС | 1211 | 641 | 63 |

| 3. | Затраты на доставку и разгрузку материалов | 276 | 20 | 63 |

| 4. | На сумму налогового кредита с НДС | 55,2 | 641 | 63 |

| 5. | Приобретены и оприходованы МБП подотчетными лицами | 139 | 22 | 372 |

| 6. | На сумму налогового кредита с НДС | 27,8 | 641 | 372 |

| 7. | Строительные материалы списаны на капремонт, который выполняется хозяйственным способом | 3585 | 151 | 20 |

| 8. | Перечислена задолженность поставщикам | 4560 | 63 | 31 |

| 9. | Выдана наличка подотчет на приобретение материальных ценностей | 102 | 372 | 30 |

| 10. | Топливо отпущено со склада в производство на изготовление продукции | 235 | 23 | 20 |

| 11. | Перечислена задолженность поставщикам за счет краткосрочного кредита банка в национальной валюте | 2160 | 63 31 | 31 60 |

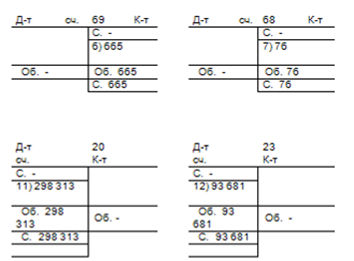

Счет № 20 «Сырье и материалы»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| С-до на начало | 19580 | ||||||

| 1 | 63 | Пришли и оприходованы материалы от поставщиков | 6055 | 7 | 151 | Строительные материалы списаны на капремонт, который выполняется хозяйственным способом | 3585 |

| 3 | 63 | Затраты на доставку и разгрузку материалов | 276 | 10 | 23 | Топливо отпущено со склада в производство на изготовление продукции | 235 |

| Оборот | 6331 | Оборот | 3820 | ||||

| С-до на конец | 22091 |

Счет № 22 «МБП»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| С-до на начало | 1240 | ||||||

| 5 | 372 | Приобретены и оприходованы МБП подотчетными лицами | 139 | ||||

| Оборот | 139 | ||||||

| С-до на конец | 1379 |

Счет № 30 «Касса»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| С-до на начало | 115 | ||||||

| 9 | 372 | Выдана наличка подотчет на приобретение материальных ценностей | 102 | ||||

| Оборот | - | Оборот | 102 | ||||

| С-до на конец | 13 |

Счет № 31 «Счета в банках»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| С-до на начало | 17640 | ||||||

| 11 | 60 | Перечислена задолженность поставщикам за счет краткосрочного кредита банка в национальной валюте | 2160 | 8 | 63 | Перечислена задолженность поставщикам | 4560 |

| 11 | 63 | Перечислена задолженность поставщикам за счет краткосрочного кредита банка в национальной валюте | 2160 | ||||

| Оборот | 2160 | Оборот | 6720 | ||||

| С-до на конец | 13080 |

Счет № 372 «Расчеты с подотчетными лицами»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| С-до на начало | 120 | ||||||

| 9 | 30 | Выдана наличка подотчет на приобретение материальных ценностей | 102 | 5 | 22 | Приобретены и оприходованы МБП подотчетными лицами | 139 |

| 6 | 641 | На сумму налогового кредита с НДС | 27,8 | ||||

| Оборот | 102 | Оборот | 166,8 | ||||

| С-до на конец | 55,2 |

Счет № 631 «Расчеты с отечественными поставщиками»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

|

|

| С-до на начало | 12195 | ||||

| 8 | 31 | Перечислена задолженность поставщикам | 4560 | 1 | 20 | Пришли и оприходованы материалы от поставщиков | 6055 |

| 11 | 31 | Перечислена задолженность поставщикам за счет краткосрочного кредита банка в национальной валюте | 2160 | 2 | 641 | На сумму налогового кредита с НДС | 1211 |

| 3 | 20 | Затраты на доставку и разгрузку материалов | 276 | ||||

| 4 | 641 | На сумму налогового кредита с НДС | 55,2 | ||||

| Оборот | 6720 | Оборот | 7597,2 | ||||

| С-до на конец | 13072,2 |

Счет № 60 «Краткосрочные займы»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

|

|

| С-до на начало | 6500 | ||||

| 11 | 31 | Перечислена задолженность поставщикам за счет краткосрочного кредита банка в национальной валюте | 2160 | ||||

| Оборот | 2160 | ||||||

| С-до на конец | 8660 |

Счет № 40 «Уставной капитал»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

|

|

| С-до на начало | 20000 | ||||

| Оборот | - | ||||||

| С-до на конец | 20000 |

Счет № 641 «Расчеты по налогам»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| 2 | 63 | На сумму налогового кредита с НДС | 1211 | ||||

| 4 | 63 | На сумму налогового кредита с НДС | 55,2 | ||||

| 6 | 372 | На сумму налогового кредита с НДС | 27,8 | ||||

| Оборот | 1294 | ||||||

| С-до на конец | 1294 |

Счет № 151 «Капитальное строительство»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| 7 | 20 | Строительные материалы списаны на капремонт, который выполняется хозяйственным способом |

3585 |

|

| ||

| Оборот | 3585 | ||||||

| С-до на конец | 3585 |

Счет № 23 «Производство»

| № опер. | Кор. счетов | Содержание | Сумма | № опер. | Кор. счетов | Содержание | Сумма |

| 10 | 20 | Топливо отпущено со склада в производство на изготовление продукции | 235 |

|

| ||

| Оборот | 235 | ||||||

| С-до на конец | 235 |

Оборотная ведомость

| № счета | Сальдо на начало | Обороты за месяц | Сальдо на конец | |||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | |

| 20 | 19580 | - | 6331 | 3820 | 22091 | - |

| 22 | 1240 | - | 139 | - | 1379 | - |

| 30 | 115 | - | - | 102 | 13 | - |

| 31 | 17640 | - | 2160 | 6720 | 13080 | - |

| 372 | 120 | - | 102 | 166,8 | 55,2 | - |

| 631 | - | 12195 | 6720 | 7597,2 | - | 13072,2 |

| 60 | - | 6500 | - | 2160 | - | 8660 |

| 40 | - | 20000 | - | - | - | 20000 |

| 641 | - | - | 1294 | - | 1294 | - |

| 151 | - | - | 3585 | - | 3585 | - |

| 23 | - | - | 235 | - | 235 | - |

| 38695 | 38695 | 20566 | 20566 | 41732,2 | 41732,2 | |

Баланс

| № счета | Название счета | Актив | № счета | Название счета | Пассив | ||

| с-до на нач. | с-до на кон. | с-до на нач. | с-до на кон. | ||||

| 20 | Сырье и материалы | 19580 | 22091 | 63 | Расчеты с отечественными поставщиками | 12195 | 13072,2 |

| 22 | МБП | 1240 | 1379 | 60 | Краткосрочные займы | 6500 | 8660 |

| 30 | Касса | 115 | 13 | 40 | Уставной капитал | 20000 | 20000 |

| 31 | Счета в банках | 17640 | 13080 | ||||

| 372 | Расчеты с подотчетными лицами | 120 | 55,2 | ||||

| 641 | Расчеты по налогам | - | 1294 | ||||

| 151 | Капитальное строительство | - | 3585 | ||||

| 23 | Производство | - | 235 | ||||

| Баланс | 38695 | 41732,2 | Баланс | 38695 | 41732,2 | ||

Список использованной литературы

1. Бутинець Т.А., Чижевська Л.В., Береза С.Л. «Бухгалтерський облік» Навчальний посібник для студентів вузів/ За ред. проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000 – 672с.

2. Завгородний В.П. «Бухгалтерский учёт в Украине» (с использованием национальных стандартов): Учеб. Пособие для студентов вузов. – 5-е изд., доп. и перераб. – К.: А.С.К., 2001. – 848с.

3. Лишиленко А. В. Бухгалтерский учет: Учебник. 2-е изд., перераб. и доп.—Киев: Изд-во «Центр учебной литературы», 2008.—707 с.

4. Ткаченко Н.М. «Бухгалтерский финансовый учёт на предприятиях Украины» Учебник: для студентов высших учебных заведений экономических специальностей. – 7-е изд., дополн. И перераб. – К.: А.С.К., 2001. – 864с.

Похожие работы

... бухгалтерские документы в качестве способа сплошного наблюдения, отражения и контроля фактов хозяйственной деятельности, получения в них сведений, необходимых для организации бухгалтерского учету. Документация в учете имеет первостепенное значение в управлении предприятиями, т.к. с её помощью: контролируется наличие, движение и сохранность товарно-материальных и денежных средств; контролируется ...

... того, данная форма учета рассчитана в основном на использование ручного труда и почти не приспособлена к автоматизации. Кроме того, недостатками мемориально-ордерной формы бухгалтерского учета так же являются: · относительно большая трудоемкость работ из-за числа вспомогательных регистров; · несовпадение во времени заполнения регистров синтетического и аналитического учета; ...

... . 8. Проверка состояния учета и организации движения товарных запасов. 9. Проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д. 9.2 Виды инвентаризации I. По объёму 1. Полная 2. Частичная II. По методу проведения 1. Выборочная 2. Сплошная Полная инвентаризация проводится перед ...

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

0 комментариев