Навигация

Статистические данные о состоянии денежно-кредитной системы Испании

38620

знаков

3

таблицы

0

изображений

4. Статистические данные о состоянии денежно-кредитной системы Испании

Приведенные показатели утверждены Международным Валютным Фондом и являются частью выпускаемого финансовыми учреждениями Европейского союза Бюллетеня стандартов распространения данных (Dissemination Standards Bulletin Board, DSBB).

Табл. 1. Данные о банковском секторе Испании

| Категории и компоненты | Ед. изм. | Данные |

| ||||

| Дата / Период последних данных | Последние данные | Данные предыдущего периода | |||||

| Банковский сектор |

| ||||||

| * Денежные агрегаты (М3) | Миллионы евро | 10.10 | 1.114.367 | 1.117.928 |

| ||

| * Внутренний кредит | Миллионы евро | 10.10 | 2.584.898 | 2.594.138 |

| ||

| ** Кредит государственным органам управления в зоне евро | Миллионы евро | 10.10 | 317.598 | 315.728 |

| ||

| ** Кредитная другим секторам резидентов в зоне евро | Миллионы евро | 10.10 | 2.267.300 | 2.278.410 |

| ||

| * Внешний сектор кредит (нетто) | Миллионы евро | 10.10 | -51.557 | -47.255 |

| ||

| Банковские счета Центрального |

| ||||||

| * Наличные деньги в обращении и депозиты банков-резидентов в Банке Испании | Миллионы евро | 10.10 | 121.817 | 112.580 |

| ||

| * Кредиты | Миллионы евро | 10.10 | 165.699 | 169.947 |

| ||

| ** Кредит органов государственного управления в зоне евро | Миллионы евро | 10.10 | 71.169 | 69.836 |

| ||

| ** Кредиты другим секторам резидентов в зоне евро | Миллионы евро | 10.10 | 94.530 | 100.110 |

| ||

| * Внешние активы (брутто) | Миллионы евро | 10.10 | 9.805 | 9.742 |

| ||

| * Внешние обязательства (брутто) | Миллионы евро | 10.10 | 341 | 347 |

| ||

| Процентные ставки |

| ||||||

| * Годичные на межбанковском рынке | СМИ | 11.10 | 1,54 | 1,48 |

| ||

| * Годичные казначейские векселя | предельная норма | 11.10 | 2,45 | 1,86 |

| ||

| ** 10-летний государственный долг на вторичном рынке | СМИ | 11.10 | 4,69 | 4,04 |

| ||

| * Банковские операции с физическими или юридическими лицами |

| ||||||

| Ссуды ** |

| ||||||

| *** Домашние хозяйства и некоммерческие организации | процент | 10.10 | 3,69 | 3,66 |

| ||

| *** Нефинансовые учреждения | процент | 10.10 | 3,46 | 3,12 |

| ||

| Депозиты ** |

| ||||||

| *** Домашние хозяйства и некоммерческие организации | процент | 10.10 | 1,71 | 1,7 |

| ||

| *** Нефинансовые учреждения | процент | 10.10 | 1,36 | 1,33 |

| ||

| * Частные облигации на вторичном рынке | СМИ | 10.10 | 3,64 | 3,57 |

| ||

| |||||||

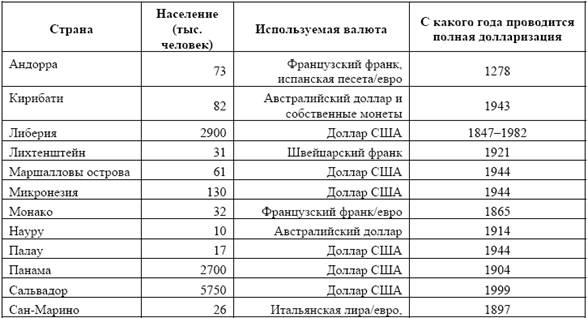

Около 52 млрд. монет, с общей стоимостью ? 15750 млн., было произведено на 16 европейских монетных дворах, используя 250000 тонн металла.

В таблице 2 представлен исходный объем эмиссии в 2002 году наличных денег в период между 1999 и 2001 годами. Разный объем выпускаемых банкнот объясняется тем, что каждый центральный банк стран еврозоны ответственен за необходимую эмиссию наличных денег и принимает определенное решение по этому вопросу исходя из потребности в определенном количестве наличных денег.

Таблица 2

| Страна | Миллионов банкнот евро выпущено |

| Бельгия | 550 |

| Германия | 4,783 |

| Греция | 617 |

| Испания | 1,924 |

| Франция | 2,265 |

| Ирландия | 294 |

| Италия | 2,440 |

| Люксембург | 46 |

| Нидерланды | 659 |

| Австрия | 550 |

| Португалия | 537 |

| Финляндия | 225 |

| Итого для начального перехода | 14,890 |

Как видно на диаграмме Испания занимает четвертое место по количеству выпущенных в оборот банкнот среди стран, присоединившихся к Европейскому союзу.

Таблица 3

| Наименование | Миллионы банкнот выпущено 1 января 2002 года |

| ? 5 | 3,155 |

| ? 10 | 3,221 |

| ? 20 | 3,406 |

| ? 50 | 3,283 |

| ? 100 | 1,231 |

| ? 200 | 223 |

| ? 500 | 371 |

| ИТОГО | 14,890 |

Денежный агрегат может быть определен как сумма денежной массы в экономике, представляющей собой непогашенный остаток от определенных обязательств финансовых институтов, которые имеют высокую степень ликвидности. ЕЦБ установил следующие меры или уровни денежных агрегатов:

Деньги M1, известные как узкие, наличные деньги в обращении плюс депозиты в евро жителям области за исключением центрального правительства.

Деньги М2 включает М1 плюс срочные депозиты на срок до двух лет с фиксированной ставкой процента и депозиты с погашением в любой срок до трех месяцев.

Деньги M3, известные как широкие деньги, охватывающие М2 и возвратные акции фондового и валютного рынка, кроме акций, срок возврата которых не превышающий двух лет.

Проведя анализ данных ноября 2009 года и по сравнению с августом 2008 года Получим такие результаты:

M3 вырос с 9129900 миллионов евро на 9331,6 мм. евро, так как, с помощью инъекций ЕЦБ. М3 достиг максимума в апреле и равнялся 9480,0 миллиарда, а затем мало-помалу снизился до вышеупомянутых 9331600 миллионов.

Самое смешное, что в то время как в этом интервале времени М3 вырос на 201,7 мм. евро, М1 увеличился 682,5 млн. евро, то есть в этот период наблюдается явный сдвиг более ликвидных денег таких как денежные средства и депозиты до востребования.

В частности, деньги в депозиты увеличились с 3133,6 мм. евро в августе 2008 года до 3722,2 мм. евро в ноябре 2009 года.

Выводы

Как и большинство стран мира, Испания имеет свои особенности в денежно-кредитной системе и политике. Однако, как член Евросоюза, Центральный банк Испании, который так и называется – Банк Испании, должен принимать решения, считаясь с тем, что он является членом Европейской Системы Центральных Банков (ЕСЦБ) (англ. The European System of Central Banks (ESCB)) наднационального органа финансового регулирования, который объединяет Европейский центральный банк (ЕЦБ) и национальные центральные банки всех 27 стран членов Евросоюза.

Зарубежные банки, приходящие в Испанию, как правило, особого успеха не добиваются. Главная причина – менталитет испанцев. Они не очень доверяют зарубежным банкам. Так что доля иностранного участия в банковской системе Испании не превышает 6–7%. Многие иностранные банки, даже весьма крупные, пытались работать на испанском рынке с конца 70-ых годов, но вынуждены были уйти, так ничего и не добившись. В лучшем положении оказались те из них, которые просто покупали испанские банки, использовали их названия и региональную сеть. Так что, покупка местного банка – это, пожалуй, единственный способ для иностранного банковского капитала успешно работать в Испании.

Ипотека в Испании начала развиваться 25 лет назад, но основной рост был достигнут в последние семь лет. Сегодня Испания занимает третье место по объему ипотечного рынка среди стран ЕС (уступая Германии и Великобритании). Объем ипотечного кредитования – около 634 миллиардов евро. Среднегодовой рост объемов выдачи ипотечных кредитов – примерно 16% в год.

В своей практике банки Испании опробовали многие модели продвижения ипотеки на рынок: привлечение нерезидентов на испанский рынок недвижимости, поиск «длинных ипотечных денег», выработка стратегии выживания в условиях жесткой конкуренции, определение оптимальных банковских технологий, обязательное страхование недвижимости, приобретенной в кредит и прочее.

15.03.10 из–за ухудшения экономической ситуации агентство «Standard and Poor's» понизило суверенный рейтинг испанской финансовой системы до 3-го уровня, что поставило страну в одну категорию с Чили, Португалией, США и Соединенным Королевством и позади Германии, Франции, Италии и Канады. Такая ситуация обусловлена возникновением существенных потерь финансовой системы из-за роста просроченных платежей по кредитам, что связано с высокой задолженностью предпринимательского сектора, увеличением объемов кредитования на фоне экономической рецессии и кризиса строительной сферы. S & P подчеркивает прочность испанской финансовой системы и Банка Испании (в подавляющем большинстве небольшие финучреждения страны несут убытки).

Таким образом, не смотря на кризис в мировой экономике, которого Испании также не удалось избежать, сегодня денежно-кредитная система Испании развивается умеренными темпами. Последние данные показали, что в 2010 году ВВП Испании показал прирост. Политика государства касательно общественного спроса оказалась действенной, поэтому можно сказать, что страна медленно, но верно выходит из рецессии.

Вместе с тем, денежно-кредитная политика нуждается в изменениях, которые бы помогли финансовому сектору страны вернуть прежние позиции.

Список литературы

1. http://ine.es официальный сайт государственной статистики Испании

2. http://ukrexport.gov.ua/ukr/oglad_economiki/spa

3. http://spainbusiness.ru

4. http://stats.oecd.org сайт статистических данных организации экономического сотрудничества и развития

5. www.bde.es/webbde/es/ официальный сайт Банка Испании

6. www.ecb.europa.eu/euro/ официальный сайт Европейского Центрального банка

7. Вачнадзе Г.Н. Деловая Испания, тома VI–VII, спецвыпуск

8. Погорлецкий А.И. Экономика зарубежных стран: М. – 1998 г.

9. Сумановский А.Ю. О направлениях и инструментах денежной политики / Деньги и кредит. – 1992. №11.

Похожие работы

... в денежно-кредитной политике. Рассмотрим наиболее важные характеристики банковской системы, влияющие на трансмиссию. Глава 3. Характеристика и проблемы развития Денежно-кредитной системы России и стран ЦВЕ 3.1 Проблемы денежно-кредитной систему в России В ближайшем десятилетии в России должны быть обеспечены высокие темпы экономического роста, которые позволят значительно повысить ...

... небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ §1. Центральный банк России: история создания, место в современной экономике Центральный банк Российской Федерации (Банк России ...

... », «правило», постольку правомерно также использовать в плане смыслового сопряжения термин «регулярный», т.е. «повторяющийся через равные промежутки времени», «равномерно и правильно происходящий». Понимание системы денежно-кредитного регулирования в определенной степени предполагает некую тавтологию, потому что система регулирования может трактоваться как «система приведения в систему». В ...

... монетаристский подход. Вместе с тем в краткосрочном периоде эффективно воздействие непосредственно на процентную ставку в целях быстрого экономического маневрирования. 2.Особенности денежно-кредитной политики в современной России 2.1 Центральный банк России Центральный банк- это центральное звено денежно-кредитной системы. Важнейшей функцией центрального банка является выработка общей ...

0 комментариев