Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

Уплата налога производится в бюджет по месту нахождения объектов налогообложения

Расчёт сумм текущих платежей по налогу на имущество представляется не позднее 15 февраля отчётного налогового периода

Практическая часть

Вычеты по фиксированным активам

Навигация

Уплата налога производится в бюджет по месту нахождения объектов налогообложения

Налог на имущество юридических и индивидуальных предпринимателей в Республике Казахстан

51125

знаков

11

таблиц

0

изображений

4. Уплата налога производится в бюджет по месту нахождения объектов налогообложения.

5. Суммы текущих платежей налога вносятся налогоплательщиком, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим на основе патента, равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода.

По вновь созданным налогоплательщикам и юридическим лицам, указанным в подпункте 3) первым сроком уплаты текущих платежей является очередной срок, следующий за датой создания налогоплательщика (датой передачи объектов налогообложения в пользование или аренду).

Налогоплательщики, созданные после последнего срока уплаты текущих платежей, и юридические лица, при передаче объектов налогообложения в пользование или аренду после последнего срока уплаты текущих платежей уплачивают сумму налога за текущий налоговый период в сроки, предусмотренные пунктом 7 настоящей статьи.

6. В случае поступления в течение налогового периода объектов налогообложения текущие платежи по налогу на имущество увеличиваются на сумму, определяемую путём применения налоговой ставки к 1/13 первоначальной стоимости поступивших объектов налогообложения, определённой по данным бухгалтерского учёта на дату поступления, умноженной на количество месяцев текущего налогового периода, начиная с месяца, следующего за месяцем поступления объектов налогообложения, до конца налогового периода. Сумма, на которую подлежат увеличению текущие платежи, распределяется равными долями по срокам, установленным пунктом 5 настоящей статьи, при этом первым сроком уплаты текущих платежей является очередной срок, следующий за датой поступления объектов налогообложения.

В случае выбытия в течение налогового периода объектов налогообложения текущие платежи уменьшаются на сумму, определяемую путём применения налоговой ставки к 1/13 балансовой стоимости выбывших объектов налогообложения, определённой по данным бухгалтерского учёта на начало налогового периода, умноженной на количество месяцев текущего налогового периода, начиная с месяца, в котором объекты налогообложения выбыли, до конца налогового периода. Сумма, на которую подлежат уменьшению текущие платежи, распределяется равными долями на оставшиеся сроки уплаты текущих платежей.

7. Налогоплательщик производит окончательный расчёт и уплачивает налог на имущество не позднее десяти календарных дней после наступления срока представления декларации за налоговый период.

8. Индивидуальные предприниматели, применяющие специальный налоговый режим на основе патента, уплачивают налог на имущество не позднее десяти календарных дней после наступления срока представления декларации за налоговый период.

1.5 Налоговый период и сроки предоставления налоговой отчетности

Налоговый период и сроки предоставления налоговой отчетности в РФ:

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

3. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Таблица 1 - Формы и сроки предоставления налоговой отчетности в РФ

| Название формы | Нормативный акт | Срок представления |

| Налог на имущество | ||

| Налоговая декларация по налогу на имущество организаций (КНД 1152026) | Приложение №1 к приказу Министерства финансов Российской Федерации от 20.02.2008 № 27н | 30 дней по окончании отчетного квартала 30 марта года, следующего за отчетным |

| Налоговый расчет по авансовому платежу по налогу на имущество организаций (КНД 1152028) | Приложение №3 к приказу Министерства финансов Российской Федерации от 20.02.2008 № 27н | |

Таблица 2 - Налоговый период и сроки предоставления налоговой отчетности

| Налог (сбор, взнос) | Нормативный документ | Налоговый (отчетный период) | Вид отчетности | Срок предоставления | Срок уплаты |

| Налог на имущество 182 1 06 02010 02 1000 110 | Глава 30 НК | Отчетные периоды – квартал, полугодие, 9 месяцев | Расчет | Не позднее 30 дней с даты окончания соответствующего отчетного периода. За 2009 год –не позднее 30.03.2010 | Устанавливается субъектами РФ |

| Налоговый период – календарный год | Декларация | Не позднее 30 марта года, следующего за истекшим налоговым периодом. |

1. Налоговый период для исчисления и уплаты налога на имущество определяется

1. Для корпоративного подоходного налога налоговым периодом является календарный год с 1 января по 31 декабря.

2. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца календарного года.

При этом днем создания организации считается день ее государственной регистрации в органе юстиции.

3. Если организация была ликвидирована, реорганизована до конца календарного года, последним налоговым периодом для нее является период времени от начала года до дня завершения ликвидации, реорганизации.

4. Если организация, созданная после начала календарного года, ликвидирована, реорганизована до конца этого же года, налоговым периодом для нее является период времени со дня создания до дня завершения ликвидации, реорганизации.

2. Для юридических лиц, указанных выше, не являющихся плательщиками налога на имущество, налоговый период определяется с момента передачи объектов налогообложения в пользование или аренду до момента окончания такого использования.

Налоговая отчётность в РК:

1. Налогоплательщики, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим на основе патента, обязаны представлять в налоговые органы по месту нахождения объектов налогообложения расчёт сумм текущих платежей и декларацию.

Индивидуальные предприниматели, применяющие специальный налоговый режим на основе патента, обязаны представлять в налоговые органы по месту нахождения объектов налогообложения декларацию.

Юридические лица, указанных выше, не являющихся плательщиками налога на имущество, по объектам налогообложения, переданным в пользование или аренду, представляют налоговую отчётность в порядке, установленном настоящей статьёй.

Похожие работы

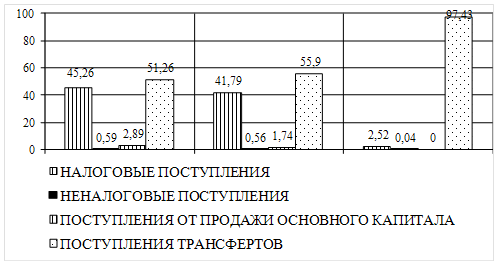

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... означает возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств налогоплательщика. 3. Принцип справедливости налогообложения Налогообложение в Республике Казахстан является всеобщим и обязательным. Запрещается предоставление налоговых льгот индивидуального характера. 4. Принцип единства налоговой системы ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

0 комментариев