Навигация

4.2.3 Фонд

Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

Основные цели деятельности фонда носят общеполезный характер (например, социальные, благотворительные, образовательные и иные цели).

Учредительным документом фонда является устав, содержащий помимо общих для всех некоммерческих организаций сведений также сведения о попечительском совете фонда, о судьбе его имущества в случае ликвидации и другие сведения.

Учредителями фонда могут быть не только граждане и юридические лица, но также и муниципальные образования. Закон не определяет количество учредителей фонда, допуская тем самым создание фонда одним учредителем.

Высший орган управления фондом может быть как коллегиальным (состоящим из нескольких лиц), так и единоличным (состоящим из одного лица). Помимо органов управления в фонде формируется попечительский совет, осуществляющий надзор за деятельностью фонда, принятием другими органами фонда решений и обеспечением их исполнения. Создание попечительского совета фонда обязательно.

Решение о ликвидации фонда может принять только суд по заявлению заинтересованных лиц. Фонд может быть ликвидирован: 1) если имущества фонда недостаточно для осуществления его целей и вероятность получения необходимого имущества нереальна; 2) если цели фонда не могут быть достигнуты, а необходимые изменения целей фонда не могут быть произведены; 3) в случае уклонения фонда в его деятельности от целей, предусмотренных уставом; 4) в других случаях, предусмотренных законом.

4.2.4 Учреждения

Учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично.

Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

Учреждения в зависимости от субъектного состава их учредителей подразделяются на государственные и иные учреждения (в том числе муниципальные, общественные и т.д.). Как правило, статус государственного (муниципального) учреждения сопряжен со значительными налоговыми и иными льготами. По функциональному назначению государственные и иные учреждения классифицируются на образовательные учреждения, учреждения здравоохранения, учреждения социального обслуживания, учреждения культуры и т.д.

В качестве учредителей учреждений могут выступать государство, муниципальные образования, граждане и юридические лица.

Единственным учредительным документом учреждения является устав. В отличие от большинства юридических лиц (за исключением религиозных организаций) учреждение отвечает по своим обязательствам не всем принадлежащим ему имуществом. Предметом взыскания по претензиям кредиторов могут быть лишь находящиеся в распоряжении учреждения денежные средства. Прекращение деятельности учреждения путем ликвидации либо реорганизации осуществляется по общим правилам гражданского законодательства.

4.2.5 Объединения юридических лиц

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями.

Ассоциация (союз) не отвечает по обязательствам своих членов. Члены ассоциации (союза) несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренных учредительными документами ассоциации.

Учредительными документами ассоциации (союза) являются учредительный договор, подписанный ее членами, и утвержденный ими устав. Учредительные документы ассоциации (союза) должны содержать условия о составе и компетенции органов управления ассоциацией (союзом) и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов членов ассоциации (союза).

Член ассоциации (союза) вправе по своему усмотрению выйти из ассоциации (союза) по окончании финансового года. В этом случае он несет субсидиарную ответственность по обязательствам ассоциации (союза) пропорционально своему взносу в течение двух лет с момента выхода.

Член ассоциации (союза) может быть исключен из нее по решению остающихся участников в случаях и в порядке, установленных учредительными документами ассоциации (союза).

С согласия членов ассоциации (союза) в нее может войти новый участник. Вступление в ассоциацию (союз) нового участника может быть обусловлено его субсидиарной ответственностью по обязательствам ассоциации (союза), возникшим до его вступления.

Заключение

Таким образом, рассмотрев тему курсовой работы, проанализировав научные труды, а также законодательные акты Российской Федерации по выборной теме, выполнив цель и задачи исследования можно сделать выводы:

Предпринимательство тесно связано с цивилизацией. Таким образом, мы исходим из цивилизационного подхода к предпринимательству, что означает не только рассмотрение самого феномена предпринимательства в максимально широком, глобальном контексте, но и определение предпринимательства как главной созидательной основы всякой цивилизации. Именно предпринимательство, а не политика, религия, искусство или право является такой строительной силой.

Сталкиваясь с миром социальных связей, предпринимательство сначала приспосабливается к нему, затем пытается использовать его, затем взрывает его ради оптимизации условий своего осуществления, затем стабилизирует его ради собственной стабильности, затем вновь вынуждено приспосабливаться к нему.

В данной работе были рассмотрены современные организационно-правовые формы предприятий в Российской Федерации, некоторые преимущества и недостатки правовых форм. Таким образом, в Российской Федерации существует такие понятия как коммерческие и некоммерческие организации.

Основной целью деятельности коммерческих организаций является получение прибыли и возможность ее распределения между участниками. Основной целью деятельности некоммерческих организаций является выполнение функций, не связанных с получением прибыли. При этом источники финансирования деятельности некоммерческой организации не имеют значения. Некоммерческая организация может находиться и на самофинансировании за счет получаемых ею доходов от своей деятельности.

Коммерческие организации в свою очередь делятся на хозяйственные товарищества и общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества, производственные кооперативы, унитарные предприятия, и т.д., а Некоммерческие организации делятся на потребительские кооперативы, общественные и религиозные организации, фонды, учреждения, объединения юридических лиц (ассоциации и союзы). Каждая из вышерассмотренных организационно-правовых форм имеет свои преимущества и недостатки. В условиях рыночной экономики и ныне действующего каждый предприниматель добровольно может выбирать ту или иную организационно-правовую форму предприятия.

Также в данной курсовой работе был дан анализ видов предпринимательства. Предпринимательство можно разделить на: производственное, коммерческое и финансовое. Каждая форма имеет свою специфику, особенности и, следовательно, свою технологию. Будучи относительно самостоятельными видами предпринимательской деятельности, они пронизывают и дополняют друг друга, т.е. один вид деятельности может содержаться в другом.

Видимо, было бы неверно соглашаться с распространенным тезисом о том, что будущее России — за предпринимательством. Будущее России — за всеми нами и во многом будет определяться нашей способностью выработать эффективную концепцию бытоуложения. Но будущее России — и за предпринимателями. Поэтому требуется профессиональный подход каждого, кто решил заняться этой формой экономической деятельности, к исполнению своих предпринимательских функций.

Список используемой литературы

1. Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 г. №53-ФЗ.

2. Федеральный закон от 26 декабря 1995г. N208-ФЗ “Об акционерных обществах”

3. Грузинов В.С., Грибов В.К. Предпринимательство формы и методы организации предпринимательской деятельности.- М.: Наука, 2000. – 276с.

4. Дорин А.В. Экономическая социология. – М.: Экоперспектива, 1999.-259с.

5. Коровкин В. В., Кузнецова Г.В. Предприятия малого бизнеса. — М.: ПРИОР, 2001. — 384с.

6. Паловкин П., Савченко В. Проблемы определения экономической сущности и содержания предпринимательства. // Вестник МГУ. - 1999. - сер.6, №2. - с. 21-25.

7. Пелих А.С. Основы предпринимательства. - Ростов н /Д.: Феникс, 2001. - 512с.

8. Подвинская Е.С., Жиляева Н.И. Все об акционерных обществах. М.: Наука, 2003. – 254с.

9. Радаев В. В. Экономическая социология. Курс лекций.- М.: Аспект Пресс, 2000.- 280с.

10. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебное пособие – М.: ИНФРА-М, 2005. - 208с.

11. Суханов Е.А. Гражданское право. - М.: Победа, 2001. – 453с.

12. Фалько С.Г. Экономика предприятия – М.: Дрофа, 2005. - 368с.

13. Чернышев В.М. Производство организации. - С-П.: МЕРА, 1999. – 387с.

14. Яковчук В.Н. Экономическая социология. Сокращённый курс: Учебно-практическое пособие.- М.: Наука, 2002.- 226с.

[1] Суханов Е.А. Гражданское право. - М.: Победа, 2001. – с. 235-237.

[2] Пелих А.С. Основы предпринимательства. - Ростов н /Д.: Феникс, 2001. - с. 46 – 47.

[3] Чернышев В.М. Производство организации. - С-П.: МЕРА, 1999. – с. 38.

[4] Фалько С.Г. Экономика предприятия – М.: Дрофа, 2005. - с. 240-241.

[5] Грузинов В.С., Грибов В.К. Предпринимательство формы и методы организации предпринимательской деятельности.- М.: Наука, 2000. – с. 121-124с.

[6] Коровкин В. В., Кузнецова Г.В. Предприятия малого бизнеса. — М.: ПРИОР, 2001. —с. 32-34.

[7] Подвинская Е.С., Жиляева Н.И. Все об акционерных обществах. М.: Наука, 2003. – с. 117-120.

Похожие работы

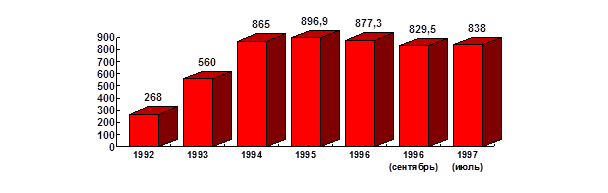

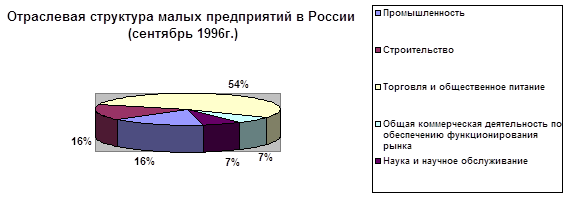

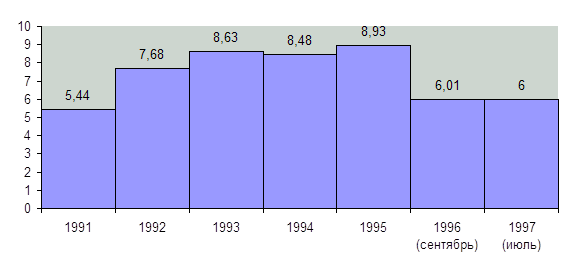

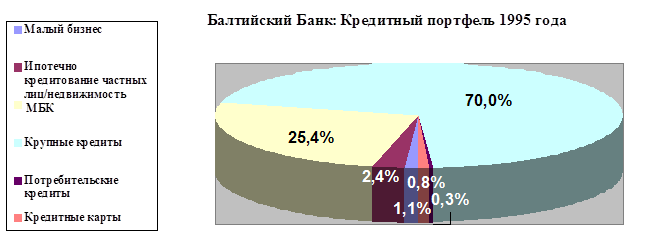

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... при наличии необходимых субъектов такого рода деятельности. Эти субъекты и делают возможным развитие рыночных отношений (а не наоборот, как это видится многим в России). Появление субъектов предпринимательства подразумевает наличие определенной общественной ситуации, когда идеологическая, политическая и социально-экономическая обстановка провоцирует "предпринимательский бум". Осуществление ...

... , товары, услуги, работы, информацию, духовные ценности для последующей продажи потребителям, покупателям, торговым организациям. Таким образом функция производства в этом виде предпринимательства - основная, определяющая. Предпринимательская деятельность, связанная с непосредственным производством товаров, может носить: 1) традиционалистский характер {традиционалистское предпринимательство), ...

... мере, трех основных элементов и их эффективного использования в практической деятельности: а) общеэкономической теории; б) конкретных экономических (предпринимательских) знаний; в) количественных методов в предпринимательстве, т.е. умения осуществлять предпринимательские расчеты применительно к любой планируемой сделке или операции, а также умения предусмотреть движение средств на счетах ...

0 комментариев