Навигация

Операционный. Связан с управлением всеми видами запасов и денежных средств

52215

знаков

2

таблицы

2

изображения

1. Операционный. Связан с управлением всеми видами запасов и денежных средств.

2. Финансовый. Связан с вопросами финансирования, управления движения денежных средств, приобретенных долгов и обязательств.

Структура операционного цикла

![]() поступление запасов

продажа продукции

поступление запасов

продажа продукции

Период оборота про-ых запасов

![]()

Период оборота д.с

![]()

![]()

Период оплаты кредиторской задолженности Денежный цикл

![]()

Операционный аспект управления ОА

Заключается в регулировании объемов материальных запасов, величины ДЗ и остатков денежных средств. Они зависят от технологии производства влияющих на длительность производственного процесса и соответственно на объем в незавершенном про-ве.

Производственный цикл – период от момента поступления в компании сырья и материалов до момента поступления денежных средств от продажи продукции. В зависимости от места операционного цикла делится на 1 и 2 части:

1 – характеризует движение средств в компании, период оборота производственных запасов и включает в себя время от момента поступления до момента продажи продукции. Его продолжительность = ср времени пребывания на кладе + время изготовления (время пребывания) + среднее время хранения на складе готовой продукции

Ср длительность оборота запасов = частному от деления стоимости всех запасов на среднесуточную величину переменных расходов.

2 – связана с движением оборотных средств за пределами производственного процесса в компании – период оборота ДЗ. Она охватывает период времени от продажи продукции до получения денег. Определяется как ДЗ/ср суточную выручку.

Важной характеристикой управления служит период времени от момента выплаты за поставку сырья до получения денег за поставленную продукцию. Время до приобретения - до выплаты продавцу денег за них составляет период оплаты кредитной задолженности. В течение этого периода запасы финансируются за счет кредитной задолженности, а его делитель определяется как частное деление кредитной задолженности на ср суточную себестоимость. Разность между длительностью операционного цикла и периодом оплаты кредиторской задолженности представляет собой денежный цикл, в течении которого потребность компании в оборотных средствах покрывается за счет заемных средств, следовательно чем длиннее цикл, тем больше требуется капитал. чем длиннее период оплаты кредиторской задолженности, тем короче денежный цикл. Если компания получило сырье на условиях предоплаты, то его денежный цикл может оказаться длиннее операционного.

![]() Операционный цикл

Операционный цикл

Продажа продукции получение денег

![]()

![]() оплата залогов

поступление запасов

оплата залогов

поступление запасов

![]()

Денежный цикл

Пример

Необходимо определить продолжительность операционного и денежного цикла ОАО в 2009 году, используя баланс и отчет о прибыли и убытках компании.

Решение

Определим среднесуточную выручку компании и себестоимость производства.

Годовая выручка 14177000 руб. годовая себестоимость 11069000 руб

Год 360 дней

39380 руб в день – выручка

30750 руб за год – переменные расходы

30750 руб в день – себестоимость

предпринимательство финансирование управление

Определить период оборота запасов (оборот запасов 1779000 руб)=57.85=177900\30750

Дебиторская задолжненость годовая 1973000

Определить период оборота дебиторской задолженность. =50.1=1973000\39380

Операционный цикл = 50.1+57.85=107.85

Период оборота кредиторской задолженности.=2489000\39380=81

Кредиторская 2489000 руб

Ответ. 107.85-81=27

Оптимизация величины оборотных активов

В основе лежит сопоставление расходов на создание и поддержание оборотных активов. Увеличение оборотных активов оказывает двоякое воздействие на издержки. С одной – рост оборотных активов влечет за собой увеличение расходов на их финансирование и содержание. Увеличение запасов сырья и материалов требует изыскания дополнительных средств для их закупок и содержания. Увеличение дебиторской задолженности сопряжено с дополнительными затратами на ее финансирование. С другой – недостаток оборотных средств может обернуться не полной загрузкой оборудования, простоями работников, ухудшения репутации предприятия среди контрагентов и потерей заказчиков. Теоритически в компании каждому объему оборотных активов может быть поставлено с одной стороны величина суммарных издержек на их финансирование и содержание, а с другой затраты вызываемые недостатков оборотных активов. Содержание и цен опер управление оборотными средствами заключается в определении и поддержании нужного уровня оборотных активов, при котором величина указанных выше суммарных издержек была бы минимальна.

![]()

![]() А

А

![]() В

В

Б

![]()

Рис. 1

А- рост затрат на финансирование и содержании при возрастании их величины

Б- динамикам издержек вызванных недостаточностью оборотных средств в компании

В- сумму перечисленных выше затрат, изменение суммарных издержек при увеличении размера оборотных средств компании.

Минимальная точка прямой В показывает оптимальную величину оборотных средств.

Политика финансирования оборотных средств

Финансовый аспект управления оборотных средств заключается в своевременно обеспечении операционной, производственной деятельности фин. ресурсами в количестве, обеспечивающим нормальную платежеспособность компании. Сложность в том, что в нормальных условиях лишь небольшая часть продукции реализуется с немедленным расчетом или предоплатой. Основная часть взаимоотношений компании с поставщиками и покупателями построена на основе долговых обязательств, предполагающих отсрочку платежа или поставки. Следовательно, возникает вопрос, какая часть оборотных средств должна финансироваться за счет долгосрочного капитала, а какую целесообразно финансировать за счет краткосрочных заимствований. Потребность компании в обор средствах зависит от специфики снабжения, производства и сбыта продукции. Если среднее время выполнения заявок на поставку сырья мало, длительность про-ва и время пребывания ее на складе коротко, а спрос стабилен, то объемы про-ва и выручка от продаж стабильна. Соответственно относительно неизменна будет и величина оборотных активов, для поддержания которой на уровне будет достаточно поступлением от продаж. Существенные коррективы вносят факты цикличности, пораждаемой сезонностью, снабжением, сбытом, длительность производственного процесса. В этих условиях для финансирования потребности в оборотных средствах (ОС) компания должна прибегать к доп заимствованиям, либо использовать резервы денег и высоко ликвидных активов. Потребность в ОС в таких про-вах колеблется в широких пределах. Нижний предел – это постоянная часть, которая финансируется за счет чистого оборотного капитала (долгосрочный капитал) и устойчивых пассивов (кредиторской задолженности остающейся в распоряжении компании). Другая – переменная. Для ее финансирования приходится прибегать к краткосрочным займам. Выбор источника финансирования переменной части оборотных средств находиться между двумя крайними подходами. Первый – осторожный, за счет собственных средств. Второй – рисковый, используемая чаще быстрорастущими компаниями за счет кр. займов.

Управление остатками денежных средств и ликвидностью

Два принципа.

1. позже плати и раньше получай. Что должно сокращать денежный цикл.

2. свободные деньги инвестируй в высоколиквидные ценные бумаги или в банках на депозитах.

Главная причина держать деньги на р.с:

Потребность в средствах для осуществления текущих платежей, оплата покупо, з-п, налоги. Предостарожность требующего денеж резерва на случай срочных непредвиденных выплат. Временные излишки денег могу возникать по разным причинам. А именно, сезонная деятельность, для возврата займов, покупки оборудования. Свободные деньги влекут за собой возникновение упущенной выгоды. Которые можно использовать на покупку высоко ликвидных активы, которыми являются краткосрочные ценные бумаги. При выборе бумаги нужно учесть:

1. срок погашения. Временной период, в который происходит выплата % и долга. Чем больше срок до погашения, тем выше риск потерь рыночной стоимости ЦБ.

2. Риск невыплат. Характеризует вероятность, невыплаты номинальной суммы. У кредитоспособной бумаги высокий рейтинг.

3. Ликвидность ЦБ.

Модели планирования. Сальдо денежных средств

Модель оптимизации денежных средств. Строится:

Пусть у предприятия превышается их доступ на к ты сруб в день. Кол-во денег в кассе на начало квартала – с тыс руб. Имеющийся в кассе денег хватит на с/к, компания должна продать ЦБ. В этих условиях ср сумма денег, храниться в кассе = с/2. Средне квартальное кол-во денег М, которое получит в результате продажи = ежеквартальному расходу денег на их поступление * кол-во дней в квартале. М=к*90

При этом число сделок = м/с, если издержки использованной возможности считать равными r, которое в расчете на квартал, то квартальные издержки рассчитываются

Со - показывает, какими должны быть продажи или покупки ЦБ, чтобы хранение были минимальными

М – ср квартальное кол-во дней

F – удельные затраты на реализацию в расчете на 1 сделку.

Политика управления запасами

Запасы можно разделить на 3 группы

1. Сырье и материалы

2. Незавершенное производство

3. Готовая продукция

Со следующими целями:

1. Обеспечение текущей деятельности, текущие запасы сырья

2. Обеспечение сбытовой деятельности, текущие запасы готовой продукции

3. Накопление сезонных запасов, обеспечение хоз процесс в предстоящем периоде.

Наличие запасов двояко влияет на фин. положение компании

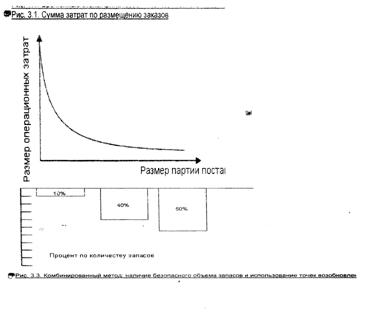

1. положительно. Если можно оперативно выполнять заказ в следствии достаточного уровня запасов. Создание больших запасов позволит выполнить возросший спрос. Закупки больших объемов позволяют получить скидки. Чем выше размер партии поставки, тем ниже совокупный размер операционых затрат по размещению заказов (оформлению, доставки на склад, приемке на складе). Наличие запасов готовой продукции при увеличивающимся спросе или верный расчет сезонных колебаний постоянно и в полном объеме обеспечит производство, а следственно увеличение продаж и повышение прибыли.

2. отрицательно. Формирование крупных заказов сопряжено с возникновением вмененных затрат (упущенной выгоды, вследствие отказа от альтернативных инвестиций). Возникают дополнительные издержки по хранению, перевозки, страхованию. Возникают возможные убытки связанные с устареванием продукции.

Эффективное управление запасами позволяет снизит продолжительность операционного цикла. Уменьшить затраты на их хранение. Высвободить часть финансовых средств, реинвестируя их в другие активы. Обеспечение это достигается за счет политики управления запасами.

Самый простой метод управление запасами – метод АВС.

Он классифицирует по показателями важности (пример, по годовому использованию товара в денежном выражении). В соответствии распределяется деятельность по контролю и управлению запасами. Как правило, используется 3 класса предметов.

1. А (очень важные)

2. В (ср важности)

3. С (наимение важности)

При использовании 3 классов,

Класс А составляет 10-20% по объему, 60-70% по цене.

Класс В составляет середина

Класс С составляет до 60% по объему, 10-15% по цене.

Основной задачей контроль систем – это своевременное размещение заказов на пополнение запасов.

Метод экономически обоснованных потребностей

Является методом расчета оптимального уровня запасов, дающий мин годовую стоимость хранения запасов и стоимость выполнения заказа при заданном объеме про-ва. При этом закупочная стоимось товара не включается в общий показатель, так как не влияет на стоимость, если не действуют количественные скидки.

Рассмотрим идеальную форму модели:

Для нее существуют основные условия:

1. все расчеты относятся к одному виду товаров

2. известна норма годового спроса

3. спрос равномерно распределен по всему годовому периоду, следовательно уровень потребления стабилен.

4. время исполнения заказов не меняется.

5. Каждые заказ поступает единой поставкой

6. Количественные скидки не действуют

Цикл начинается с получения заказа на Q единиц, расходуется с постоянной скоростью, когда остается объем достаточный чтобы удовлетворить текущий спрос в течении времени осуществления заказа, поставщику оформляют заказ на такую же партию. Так как скорость расхода запасов и осущ заказов постоянно, то заказ будет получен в тот момент, когда наличный уровень запасов будет 0.

Оптимальный объем заказа – разумный компромисс между стоимостью хранения и стоимостью выполнения. С изменением объема заказов один вид расходов растет, второй снижается. Идеальное решение средний объем заказов. Точная величина зависит от стоимости хранения и выполнения заказов.

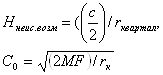

Годовая стоимость хранения равна умножение ср. ур-ня наличных запасов на годовую стоимость хранения ед. товара. Даже если эта ед. не будет храниться на складе.

Ур-нь запасов равномерно изменятся от Q до 0 со ср. значением Q\2.

H - годовая ср. стоимость содержания ед. запасов на складе

Годовая стоимость хранения =Q\2 *H.

С другой стороны годовая стоимость запасов будет уменьшаться по мере увеличения заказов.

Количество заказов = D\Q

D – годовой спрос.

Допускаем, что стоимость заказа не зависит от его объема.

Годовая стоимость заказов = D\Q*S

S – стоимость одного заказа.

Обще годовые расходы связаны с хранением заказов и запасов

ТС = Q\2*H+D\Q*S

Выражение для оптимального заказа Q0 можно получить с помощью выражений.Минимальный показатель общих расходов

Q=![]()

Продолжительность цикла заказов = Q0\D

Управление дебиторской задолженности

Развитие компании во многом зависит от спроса и предложения на продукцию. Объем реализации зависит от факторов, часть которых находится под контролем компании: цена, реклама, кредитная политика. Продавая товары, компания может требовать предоплату или оплату в день поставки или предоставить кредит. предоплату разумно требовать, если продукция производиться по заказу покупателя или затраты по его доставке велики.

Если товар изготавливается компанией по заказу или является дорогим, то целесообразно предусмотреть поэтапную оплату.

Как правило, крупные компании производят и реализуют товар с отсрочкой платежа.

Политика управления ДЗ заключается в оптимизации общего размера и обеспечении своевременной инкассации. При переходе компании на новую кредитную политику, связанной с отсрочкой платежа, определяет возможную сумму финансовых средств, инвестировав в ДЗ, которой не скажется отрицательно на производственном процессе.

Объем средств, инвестированный в ДЗ зависит от объема предоплаты в кредит и среднего срока получения платежа включает средний период предоставления кредита и средний срок просрочки.

Дополнительная норма прибыли может получена 3 способами:

1. Увеличения объема продаж

2. увеличение цены продукции

3. предоставление товарного кредита

Для компании важно рассчитать насколько принятие решение на данных условиях выгодно, что имеет смысл только, если чистая приведенная стоимость отразится на новую кредитную политику положительно.

При предоставлении ДЗ компания несет издержки:

1. предоставление кредита, требует кредитного анализа. СЕ - затраты связные с предоставлением отсрочки платежа (% от выручки)

2. существует вероятность, что клиент не будет оплачивать. ВД – потери

3. предприятие несет потери от отвлечения средств. Полученные денежные средства необходимо скорректировать на требуемую норму доходности – r

Принятие такого кредитного решения – компромисс между дополнительной выгодой компании и затратами по предоставлению кредита.

Расчет прибыли при переходе на новую кр политику при условии продаж.

Предположим, что наша компания хочет перейти с условием продаж только за наличный расчет на условиях реализации в кредит. При переходе на новую политику соответствует увеличение денежного потока является разница между новыми и старыми объемами денежного потока.

Увеличение денежного потока = ![]()

Р - цена за ед изделия

V – переменные издержки

Q – кол-во шт продукции, продающейся при текущей политике.

![]() - кол-во шт продукции, при новой политике

- кол-во шт продукции, при новой политике

Дисконтированная стоимость будущего увеличения денежного потока

= ![]()

r – прибыль, норма доходности за 1 оборот

помимо тех видов издержек (CE, r, BD), компании нужно будет производить ![]() шт продукции по себестоимости

шт продукции по себестоимости ![]() . Кроме того, те поступления, которые были получены при старой политике P*Q не будут при новой.

. Кроме того, те поступления, которые были получены при старой политике P*Q не будут при новой.

Издержки перехода будут являться суммой этих 2 компонентов

P*Q+![]()

BD – потери от безнадежных долгов

СЕ – затраты, связанные с отсрочкой платежа

n – кол-во оборотов ДЗ

![]()

Пример. Компания продает телефоны

Цена товара 8 тыс руб. Ежемесячный оборот 100 шт. переменные издержки за ед – 2000. Предприятие предполагает продавать с отсрочкой 30 дней. По оценке доля продаж увеличится в 2 раза. Т. к цена не измениться покупатели воспользуются отсрочкой. Рассчитать чистый приведенный доход от перехода на новую политику по итогам 6 месяцев. Требуемая норма доходности 3% в месяц. Безнадежная ДЗ – 10, а затраты связанные с отсрочкой 5%.

NPV=![]() =1970873,8

=1970873,8

В связи с переходом, по результатам внедрения, новой политики NPV увеличился за 6 месяцев на 1971 тыс руб.

Пример.

Каким должно быть минимальное увеличение объема продаж? Чтобы новая политика стала не убыточна.

При переходе на новую политику важно рассчитать каким должно быть увеличение объемов продаваемой продукции, чтобы сохранялось целесообразность перехода. Для этого необходимо рассчитать точку безубыточности перехода но новую политику, просто прировняв NPV=0 и решив уравнение для Q(штрих)-Q

![]()

Расчет прибыли от перехода на новую кредитную политику в результате изменения цены товара.

В некоторых случаях компания при предоставлении кредита на покупку своих товаров не рассчитывают на существенное увеличение продаж. В этом случае, чтобы покрыть издержки они увеличивают цену при продаже товара в кредит. Цена товара при оплате налом не меняется. Так что компания фактически предоставляет данной категории покупателей скидку. В этом случае рассчитать прибыль от перехода на новую политику нужно рассчитать по формуле

![]()

Иногда для компании важно рассчитать %, на который целесообразно увеличить цену товара при продаже в кредит. Так как его размер не должен существенно превышать ур-нь процентной ставки про кр банковскому кредиту. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму % ставки за предоставляемый кредит. Рассчитываемый для сопоставления в годовом исчислении

![]()

ЕАС годовая норма % ставки за предоставленный кредит.

d- ценовая скидка, для покупателя при осуществлении немедленного расчета в % .

Т – срок кредита в днях.

Пример. При оплате сразу, покупатель получит скидку 2% или он может воспользоваться кредитом на 20 дней. Рассчитаем во что обойдется кредит если он не воспользуется скидкой. Заказ 100000 руб. очевидно, что покупатель занимает 98 тыс руб на 20 дней и платит 2000 руб в виде % платежей за ссуду. %.

d=2000/98000=2,04

EAC=0,02*365/20

Оптимальный объем ДЗ и факторов, влияющих на ее.

Вынужденные издержки связанные с кредитом выступают в 3 формах:

1. требуемая отдача от ДЗ r

2. потери от безнадежных долгов BD

3. издержки связанные с организацией и обслуживанием кредита СЕ в случае мягкой кр политики все издержки растут. При жесткой – значительно ниже. Однако, у компании будет нехватка кредитования. Следовательно возникнут издержки упущенных возможностей. Они представляют упущенную прибыль от продаж в кредит если кредиты не предоставлять покупателям.

Эта доп прибыль возникает из:

Похожие работы

... , с использованием новейших технологий и развитой информационной сети. Глава 3. Государственная поддержка малого бизнеса. Система законодательных актов, направленных на развитие малого предпринимательства. Во всех странах с развитой рыночной экономикой осуществляется государственное регулирование и поддержка малого предпринимательства. Для этого ...

... и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений - все это и составляет вклад малых предприятий в экономику страны. 1.3 Развитие малого бизнеса в Российской Федерации В российской практике существование малого предпринимательства было разрешено в 1988 году. В этот период к числу малых относили государственные предприятия, на ...

... существенно ниже, чем соответствующий показатель в целом по Москве (в 2003 г. – на 39,5%, в 2004 г. – на 73,9%), что соответствует мировой практике. 3. Регулирование развития малого бизнеса в экономике России Становление, функционирование и развитие малого бизнеса, его структура и динамика в решающей степени зависят от целого ряда политических и социально-экономических условий данной ...

... больше качественное значение: генерировать и передавать в коммерческое использование новейшие технологии и методы управления, которые могли бы составить стратегическую основу развития малого, среднего и даже крупного бизнеса. Перспективы малого бизнеса в научной и инновационной сфере – острый и противоречивый предмет. С одной стороны, в России существует высокий научно-технический потенциал, ...

0 комментариев