Сущность и функции предпринимательства

Основы государственного регулирования предпринимательской деятельности в Российской Федерации

Правовое обеспечение предпринимательской деятельности в сфере культуры

Ограничение доступа жителей города к лучшим образцам культуры и искусства (с учетом специфики ЗАТО)

Анализ финансово-хозяйственной деятельности муниципального клубного учреждения «Дворца культуры «Икар»

Анализ ситуации на рынке культурных благ в ЗАТО г. Трёхгорный

Разработка мероприятий по повышению эффективности работы муниципального клубного учреждения «Дворца культуры «Икар»

Цели и предмет деятельности Учреждения

Навигация

Анализ финансово-хозяйственной деятельности муниципального клубного учреждения «Дворца культуры «Икар»

Теоретико-практический аспект предпринимательской деятельности в сфере культуры

110659

знаков

6

таблиц

12

изображений

2.2 Анализ финансово-хозяйственной деятельности муниципального клубного учреждения «Дворца культуры «Икар»

В соответствии с решениями Собрания депутатов города Трехгорного от 23.12.2008 г. № 175 «О бюджете Трехгорного городского округа на 2009 год и на плановый период 2010 и 2011 годы», от 24.01.2006 г. № 5 «Об утверждении Положения о бюджетном устройстве и бюджетном процессе в Трехгорном городском округе», согласно ведомственной классификации городского бюджета в период 2008-2009 г.г. бюджетному учреждению МКУ «Дворец культуры «Икар» были утверждены бюджетные назначения в следующем размере:

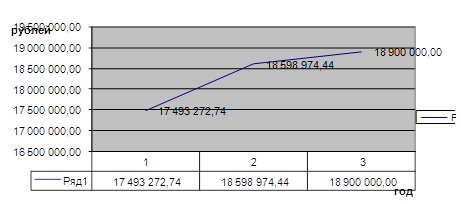

· 2008 год - 17 493 272,74 рублей, в том числе:

- по бюджетной деятельности – 16 148 567,24 рублей

- по приносящей доход деятельности – 1 344 705,50 рублей

· 2009 год - 18 598 974,44 рублей, в том числе:

- по бюджетной деятельности – 16 835 100,00 рублей

- по приносящей доход деятельности – 1 763 874,44 рублей

· 2010 год – 18 900 000,00 руб., в том числе:

- по бюджетной деятельности – 17 087 291,40 рублей

- по приносящей доход деятельности – 1 812 708,60 рублей

Рис. 2. Плановые ассигнования, выделенные МКУ «Дворец культуры «Икар» на 2008-2010 г.г.

Из рисунка 2 наглядно прослеживается тенденция увеличения плановых показателей. В 2009 году прирост плановых показателей составил 6,32 %, что в денежном выражении составило 1 105 701,70 рублей. Увеличение плановых показателей связано с увеличением тарифов на топливно-энергетические ресурсы и горюче-смазочные материалы. На 2010 год прирост плановых показателей в сравнении с 2008 годом составил в денежном выражении 1 406 727,26 руб., а в процентном выражении 8,04 %. Увеличение плановых назначений также связанно со значительным увеличением тарифов на топливно-энергетические ресурсы.

Одной из особенностей учета расходов в бюджетных учреждениях, имеющих важное значение для анализа исполнения бюджетных смет, является отражение в бухгалтерском учете двух видов расходов: кассовых и фактических.

Кассовыми расходами считаются все суммы, выданные банком как наличными деньгами, так и путем безналичных расчетов. К фактическим же расходам относятся действительные затраты учреждений, оформленные соответствующими документами, а также расходы по неоплаченным счетам.

Значение анализа исполнения бюджетной сметы расходов бюджетных учреждений состоит в том, что с его помощью определяются отклонения, во-первых, кассовых расходов от лимитов бюджетных обязательств (далее по тексту фактических расходов), во-вторых, кассовых и фактических расходов от назначений по смете и, в-третьих, отклонения всех видов этих расходов от выделенных бюджетных средств. Анализ способствует выявлению причин отклонений, а также позволяет обеспечивать контроль за соблюдением норм расходов на текущее содержание по всем статьям расходов бюджетной классификации.

В процессе анализа используются данные учета расходов в разрезе отдельных видов мероприятий и работ. Это позволяет повысить результативность анализа и выявить резервы снижения расходов.

Согласно отчета об исполнении сметы доходов и расходов по МКУ «Дворец культуры «Икар» по состоянию на 01.01.09 г. уточненный план за 12 месяцев, с учетом всех уведомлений, составил 17 493,3 тыс. руб., кассовое исполнение сметы доходов и расходов составило 17 284,6 тыс. руб., что соответствует 98,81 % от выделенных плановых назначений в 2009 г. По состоянию на 01.01.10 г. уточнённый план за 12 месяцев - 18 598,97 тыс. руб., кассовое исполнение сметы доходов и расходов составило- 17 660,40 тыс. руб., что соответствует 94,95 %.

Таблица 3 Сведения о динамике показателей кассового исполнения бюджета

| Код бюджетной классификации | Утверждено на год законом о бюджете, нормативными правовыми актами о бюджете с учетом изменений, сумма в рублях | Исполнено за год сумма, в рублях | |||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | ||

| 0605 | - | 5 000,00 | - | 5 000,00 | |

| 0707 | 316 100,00 | 632 700,00 | 316 100,00 | 632 700,00 | |

| 0801 | 16 435 455,50 | 17 045 474,44 | 16 226 835,40 | 16 107 304,69 | |

| 0806 | 704 517,24 | 915 800,00 | 704 507,14 | 915 400,00 | |

| 1003 | 37 200,00 | - | 37 200,00 | - | |

| Всего по МКУ «Дворец культуры «Икар» | 17 493 272,74 | 18 598 974,44 | 17 284 642,54 | 17 660 404,69 | |

Рассмотрим исполнение сметы доходов и расходов, в разрезе статей ЭКР.

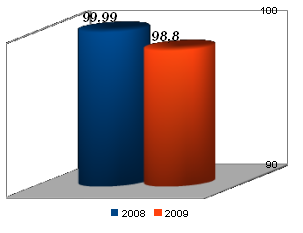

Рис. 4. Процент освоения плановых ассигнований от кассовых расходов

Код 211 «Заработная плата» – процент освоения плановых ассигнований от кассовых расходов по МКУ «Дворец культуры «Икар» составил:- в 2008г.- 99,99%, в 2009г. – 98,8%.;

Данные показатели говорят о том, что процент освоения плановых показателей в 2009г. ниже, чем в 2008г. по ряду причин:

1) в течение 2009 года работники МКУ «Дворец культуры «Икар» чаще находились на больничном листе по причине временной нетрудоспособности, либо по уходу за детьми;

2) в связи с болезнью работников учреждение оформляет замещения на сотрудников с более низким разрядом оплаты труда;

3) по некоторым специальностям в течение 12 месяцев имели место кратковременные вакансии (срок менее 1 месяца).

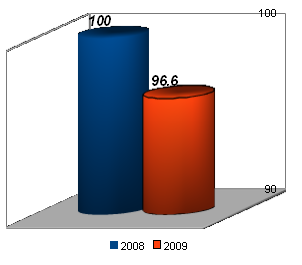

Рис. 5. Расходы на выплату суточных при командировках и служебных разъездах

Код ЭКР 212 «Прочие выплаты» расходы на выплату суточных при командировках и служебных разъездах процент освоения выделенных ассигнований составляет: 2008 г.- 100,0%, 2009 г. - 96,6%, недоиспользованные средства образовались по причине отмены служебных командировок из-за отмены творческих мероприятий.

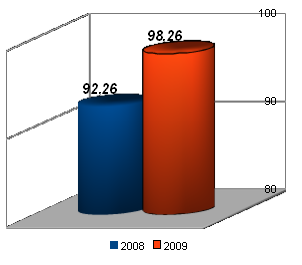

Код ЭКР 222 «Транспортные услуги» расходы на оплату проезда при командировках и служебных разъездах в процентном отношении к плановым показателям составили: 2008 г.- 92,26%, 2009 г.- 98,26 %. Недоиспользованный процент сложился по причине сокращения командировок творческих коллективов.

Рис. 6. Расходы на оплату проезда при командировках и служебных разъездах

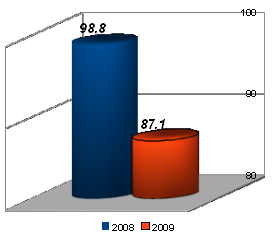

Код ЭКР 226 «Прочие услуги» расходы на оплату проживания при командировках и служебных разъездах, оплаты по ДГПХ и договоров за оказанные услуги в процентном отношении к плановым показателям составили: 2008 г. - 98,8%, 2009 г. - 87,1 %. Недоиспользованный процент сложился по причине сокращения командировок творческих коллективов, экономии по договорам гражданско-правового характера и договорам за услуги по изготовлению бланочной продукции.

В течение 2008-2009 годов вышестоящими органами осуществлялся систематический контроль за финансовой деятельностью учреждения.

Данные мероприятия направлены:

- на укрепление финансовой и плановой дисциплины;

- на сохранность собственности организации;

- на повышение эффективности использования бюджетных ассигнований.

Рис. 7. Расходы на оплату проживания при командировках и служебных разъездах, оплаты по ДГПХ и договоров за оказанные услуги в процентном отношении к плановым показателям

Балансовая стоимость основных средств МКУ «Дворец культуры «Икар» за 2009 год уменьшилась на 904 993,83 руб. в связи с приведением в соответствие бюджетного учета требованиям приказа Минфина РФ от 30.12.2008 г. № 148н «Об утверждении Инструкции по бюджетному учету» (списание ОС стоимостью менее 3 000 руб. на забалансовые счета).

Амортизация увеличилась на 663 553,54 руб. Износ основных средств на 01.01.2010 г. - 39,88 %. Остаток основных средств в суммовом выражении составляет 124 668 416,11 руб., в том числе:

- по бюджетной деятельности – 122 717 815,76 руб.;

- по внебюджетной деятельности – 1 950 600,35 руб.

Рассмотрим движение нефинансовых активов в 2009 году (Таблицы 2.2, 2.3 (Приложение 3):

По состоянию на 01.01.2010 г. остаток материальных запасов уменьшился на 317 309,46 руб. и составляет 2 449 753,40 руб., в том числе:

- по бюджетной деятельности – 2 378 910,20 руб.;

- по внебюджетной деятельности – 70 843,20 руб.

Похожие работы

Теоретико-практический аспект процесса маркетингового планирования на предприятии ("GreenArtStudio")

... 36,6 Из данных видно, что до начала основного периода деятельности предприятия «GreenArtStudio» сохраняется высокая рискованность предприятия в основном с вероятностью недостаточно профессиональным подбором персонала и нежизнеспособностью предприятия. Особую опасность могут представлять факторы внешней маркетинговой среды, а именно политические события в стране и отсутствие ...

... страны, ее интенсивным развитием эта глава может быть в дальнейшем дополнена не одной статьей, предусматривающей административную ответственность в области предпринимательской деятельности 2. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ КАК ВИД ЮРИДИЧЕСКОЙ ОТВЕСТВЕННОСТИ 2.1. Понятие и особенности административной ответственности. Административная ответственность – ...

... базовых функций управления (организации, планирования), а с другой – самостоятельная функция управления, так как деятельность по обеспечению устойчивости представляется довольно автономным видом управленческой активности. Наиболее значимые направления по обеспечению институциональной устойчивости сферы сервиса проявляются в следующих функциях: – технологическая функция заключается в ...

... механизм опосредованного регулирования экономики (в «классической» и «государственно-социалистической» системах он отсутствует). Три обстоятельства характерные для современной экономики распространяются и на экономику физической культуры и спорта. 1. Современная экономика является рыночной; поэтому и современную экономическую теорию в сфере физической культуры и спорта, можно определить как ...

0 комментариев