Навигация

План по себестоимости, прибыли и рентабельности

19286

знаков

4

таблицы

14

изображений

1.4 План по себестоимости, прибыли и рентабельности

1. Определение себестоимости продукции планируемого цеха.

Для составления калькуляции рассчитываются сметы: "Расходы на содержание и эксплуатацию оборудования" и "Цеховые расходы", которые полной суммой включаются в калькуляцию себестоимости продукции.

При составлении калькуляции руководствуются положениями:

а) количество сырья, основных материалов, топлива, пара, воды, потребных для выработки продукции принимать по справочным данным, их цена за единицу принимается по данным действующим прейскурантам;

б) количество потребляемой электроэнергии принимается по справочным данным или данным действующего предприятия;

в) сумма основной и дополнительной заработной платы берётся из выполненных ранее расчётов;

г) отчисления в социальные фонды устанавливается в размере 38% от ФЗП год основных рабочих;

д) статья "Общезаводские расходы" берётся 3 – 6% от цеховой себестоимости;

е) расходы на упаковку – 1,5 – 2% от цеховой себестоимости;

ж) статья "Внепроизводственные расходы" - 0,5 – 2,5% от производственной себестоимости.

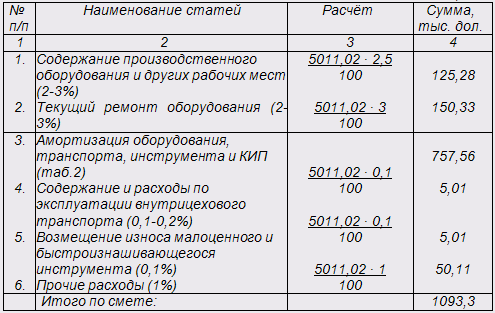

Смета №1 "Расходы по содержанию и эксплуатации оборудования" приведена в таблице 9.

Смета №1 "Расходы по содержанию и эксплуатации оборудования".

Таблица 9

Статьи сметы №1 определяются в определённом проценте от стоимости рабочих машин и оборудования.

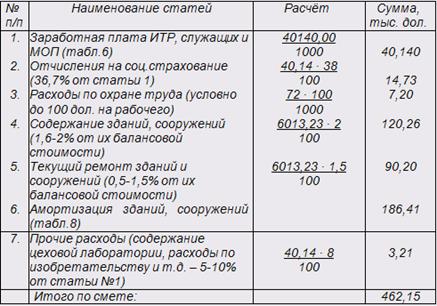

Смета №2 "Цеховые расходы" приведена в таблице 10.

Смета №2 "Цеховые расходы".

Таблица 10

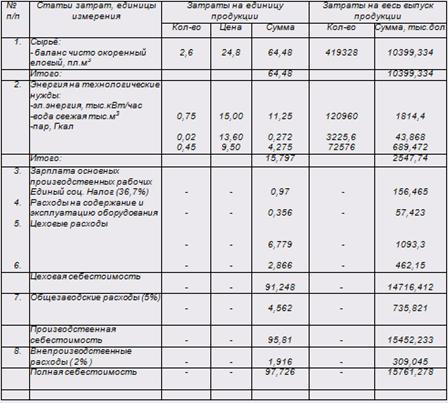

2. Калькуляция себестоимости писчей бумаги №2 приведена в таблице 11.

Калькуляция себестоимости древесной массы №2.

Таблица 11

Вгод. = 66816,15 тыс. т /год

По статьям 1-5 гр.5 = гр.3* гр.4

По всем видам статей гр.5= гр. 7/ Вгод

По статье 6 гр.7 берется из таблицы 9

По статье 7 гр. 7 = (ст.6гр.7*36,7)/100

По статье 8 гр.7 берется из сметы №1

По статье9 гр. 7 берется из сметы №2

Проверка:

Группа 7 = группа 5 * Вгод = 331,078 · 66,81615 = 22121,405 (тыс.дол.)

Составленную калькуляцию себестоимости продукции отдельно по каждой статье нужно сравнивать с отчётной калькуляцией такой же продукции действующего предприятия, на котором студент проходил практику. На основании этого установить отклонения и объяснить их причину. В калькуляцию включают годовой фонд заработной платы основных производственных рабочих.

2. Расчёт прибыли и рентабельности на каждый вид продукции.

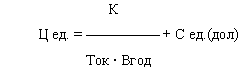

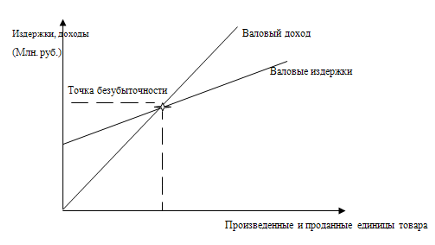

Прибыльность производства представляет собой разность между стоимостью продукции, подлежащей реализации по установленным оптовым ценам и полной себестоимостью этой продукции по плановой калькуляции, т.е.

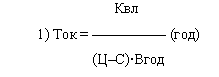

Где Ток – время окупаемости кап. вложений

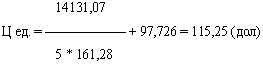

П ед. = Ц ед. – С ед. (дол)

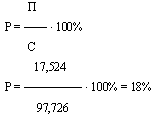

П ед. = 115,25 – 97,726 = 17,524 (дол)

Пгод = ТПгод – С ед. (тыс.дол)

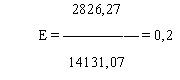

Пгод = Пед * Вгод = 17,524*161,28 = 2826,27 (тыс.дол)

Рентабельность производства представляет собой отношение суммы прибыли производства к полной себестоимости продукции, выраженной в процентах:

Под рентабельностью понимают степень прибыльности производства, а уровень её определяется в процентах.

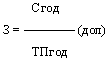

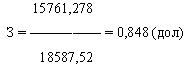

4. Затраты на один доллар товарной продукции.

Этот показатель характеризует удельные затраты на производство и реализацию продукции и показывает какую сумму расходов несёт цех при выработке продукции стоимостью в один доллар по оптово-розничным ценам. Определяется по формуле:

где: Сгод – общая сумма затрат на производство и реализацию продукции (себестоимость годового выпуска продукции).

ТПгод – сумма товарной продукции по оптовым ценам.

ТПгод = Вгод * Ц = 115,25 * 161,28 = 18587,52 (тыс.дол.)

5. Определение экономической эффективности проекта.

Выявление экономической эффективности проекта начинается с определения экономической эффективности капитальных вложений. Для этого определяют показатели: срок окупаемости и показатель общей экономической эффективности капитальных вложений.

где: Ток – срок окупаемости капитальных вложений, год.

Квл – сумма капитальных вложений, дол.

Вгод – годовая выработка продукции, тонн.

Для ЦБП нормальный срок окупаемости 4 – 5 лет. Срок окупаемости капитальных вложений показывает, за сколько лет предприятие окупит капитальные вложения за счёт прибыли, полученной от реализации продукции.

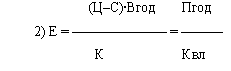

где: Е - общая экономическая эффективность капитальных вложений, показывает, какая часть капитальных вложений будет ежегодно окупаться за счёт прибыли.

Для ЦБП коэффициент экономической эффективности – 0,2.

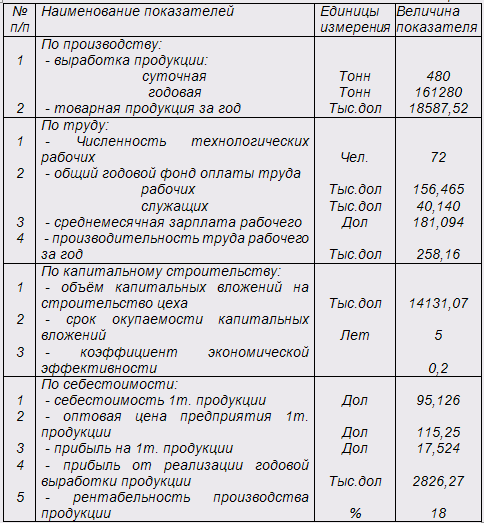

1.5 Сводные технико-экономические показатели работы цеха

Таблица 12

Сводные технико-экономические показатели должны обобщить все ранее произведённые расчёты и показать экономические преимущества проекта. Перечисленные показатели не являются обязательными для каждой темы курсового проекта, поэтому учащийся сам решает вопрос о выборе технико-экономических показателей в зависимости от темы проекта.

Вывод по проекту

В данной курсовой работе все основные расчётные показатели, характеризующие работу предприятия по выпуску данной древесной массы №2, соответствуют среднеотраслевым показателям, значит данный расчёт экономически эффективен.

По отрасли:По проекту:

7 лет срок окупаемости 5 лет

Е = 0,2 Е = 0,2

10 – 25 % рентабельность 14,66 %

Литература

1. Журнал "Целлюлозно-бумажная промышленность"

2. Г.Б.Каспаров "Экономика, организация и планирование ЦБП", М:1987г.

3. Методические указания для расчёта курсового проекта по экономике (специальность 2603)

4. Практические данные действующего предприятия и расчётные данные курсового проекта по "Технологии ЦБП".

Приложение 1

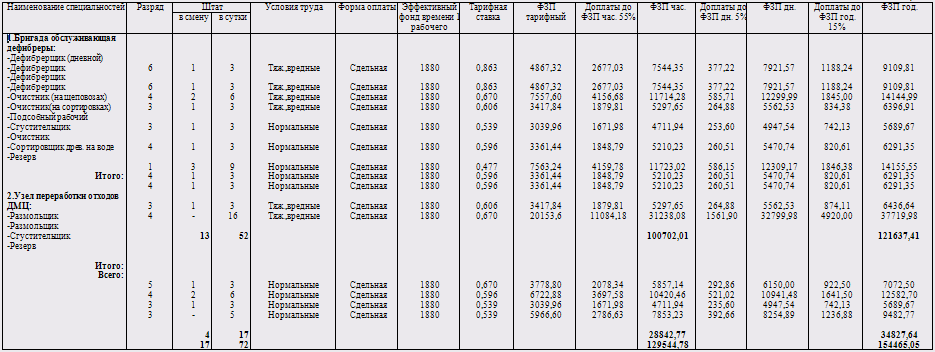

Расчёт фонда заработной платы основных производственных рабочих.

Гр.9 = гр.4 * гр.7 * гр.8 гр.11 = гр.9 + гр.10 гр.13 = гр.11 + гр.12 гр.15 = гр. 13 + гр.14

Гр.10 = (гр.9* 55%) / 100% гр.12 = (гр.11 * 5% ) / 100% гр.14 = (гр.13 * 15% ) / 100%

Похожие работы

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... и 2) каждому потребителю всего заказанного ассортимента продукции. Данные планы позволяют предприятию контролировать ход поставки конкретной продукции в разрезе каждого конкретного потребителя. Они используются для оперативного планирования производства и сбытовой деятельности. Организация сбыта должна осуществляться в соответствии со всем комплексом рыночных и производственных факторов ...

... ФОРМИРОВАНИЕ ПЛАНОВОГО БЮДЖЕТА ПРЕДПРИЯТИЯ 3.1 Обоснование методики формирования бюджета Планирование операционного бюджета затрат является составной частью планирования производственно – хозяйственной деятельности ТПП «Урайнефтегаз». Планирование затрат базируется на утверждённых проектах разработки и обустройства, нормативных затратах, установленных пред-приятием на единицу добычи нефти и ...

... тыс.руб. 5 144 Среднесписочная численность работающих чел. 190 Производительность труда % 70 Среднемесячная заработная плата руб. 5 939 2.2 Анализ факторов, влияющих на производство и реализацию продукции Оценка выпуска и реализации продукции начинается с анализа динамики изменения среднегодового темпа роста выпуска и реализации продукции. Для этого составим таблицы 2.2, 2.3, ...

0 комментариев