Навигация

Основи бухгалтерського обліку, контролю та аналізу господарської діяльності підприємства

77821

знак

3

таблицы

0

изображений

Вступ

документообіг капітал облік контролінг

Товариство з обмеженою відповідальністю "Промислова компанія "" було створено шляхом збору засновників 2 січня 2007р., дата реєстрації підприємства 12 січня 2007 року в Виконавчому комітеті Донецької міської ради. Підприємство є юридичною особою, має самостійний баланс, печатку, штампи, бланки зі своїми найменуваннями, розрахунковий, а так само валютні рахунки. Директором є. Статутний фонд підприємства становить 50 000,00 грн., Сформований повністю.

Основними видами діяльності підприємства:

1. купівля-продаж будівельного матерівлу

2. купівля-продаж металевими виробами;

Підприємство є платником податку на прибуток на загальних підставах, є платником податку на додану вартість на підставі Закону "Про податок на додану вартість" № 168/97-ВР від 03.04.1997р.

1. Загальне ознайомлення з підприємством

Підприємство ТОВ "Промислова компанія "Т" було засновано у 2007 р. здійснює господарську діяльність згідно з статутом підприємства, має свідоцтво про державну реєстрацію юридичної особи в державній податковій адміністрації, свідоцтво про реєстрацію платника податку на додану вартість, довідку з державного Комітету статистики України головне управління статистики у Донецькій області.

Дане підприємство займається оптова-роздрібненої торгівлею, товар для продажу є покупним, у більшості випадках це будівельні матеріали, але статутом не заборонено займатися продажем інших товарів. Відносини з своїми покупцями регламентуються згідно з договорам, розрахунки здійснюються у безготівковій формі.

Статутний капітал становить 50 000,00 грн., зміни в розмірі статутного капіталу на кінець 2010 р. немає. Формування власного капіталу здійснюється згідно з Законом України "Про бухгалтерський облік та фінансову звітність в Україні".

Організаційна структура підприємства ТОВ "Техметалресурс" спрямована насамперед на встановлення чітких взаємозв'язків між окремими підрозділами організації, розподілу між ними прав і відповідальності. У ній реалізуються різні вимоги до удосконалювання систем управління, що знаходять вираження в тих чи інших принципах управління.

Директор вирішує самостійно всі питання діяльності фірми, без особливого на те доручення діє від імені фірми, представляє її інтереси у всіх вітчизняних підприємствах, фірмах і організаціях. Також він розпоряджується в межах наданому йому права майном, укладає договори, у тому числі по найманню працівників. Видає накази й розпорядження, обов'язкові до виконання всіма працівниками підприємства. Директор несе в межах своїх повноважень повну відповідальність за діяльність фірми, забезпечення схоронності товарно-матеріальних цінностей, коштів і іншого майна підприємства. Видає доручення, відкриває в банках рахунки, користається правом розпорядження засобами.

У підпорядкуванні директора знаходяться головний бухгалтер (бухгалтера); інспектор по кадрах (відділ кадрів); економіст; комерційний відділ; відділ послуг, інженер по охороні й безпеки праці, секретар-референт.

Головний бухгалтер – здійснює організацію бухгалтерського обліку господарсько-фінансової діяльності підприємства й контроль за ощадливим використанням матеріальних, трудових і фінансових ресурсів. Організує облік грошових засобів, що надходять, товарно-матеріальних цінностей і основних засобів, облік витрат виробництва й звертання, виконання робіт, а також фінансових, розрахункових і кредитних операцій.

У підпорядкуванні в гол. бухгалтера знаходяться бухгалтера. Вони виконують роботу з різним ділянкам бухгалтерського обліку (облік основних засобів, витрат на виробництво послуг і ремонтів машин, розрахунки з постачальниками й замовниками). Здійснюють прийом і контроль первинної документації по відповідним ділянках обліку і підготовляє їх до рахункової обробки. Відбиває в бухгалтерському обліку операції, зв'язані з рухом коштів.

У підпорядкуванні директора знаходиться інспектор по кадрах. Інспектор по кадрах виконує роботу із забезпеченню підприємства кадрами робітників та службовців необхідних професій, спеціальностей і кваліфікації відповідно до рівня й профілю отриманої ними підготовки і ділових якостей. Приймає трудящих із питань наймання, звільнення, перекладу, контролює розміщення й правильність використання працівників у підрозділах підприємства.

Забезпечує прийом, розміщення молодих фахівців і робітників відповідно до отриманої в навчальному закладі професії й спеціальністі.

Комерційний відділ складається з агентів по продажу товарів. В обов'язки агентів комерційного відділу входить:

- знання правил роботи комерційної діяльності;

- складання договорів, перевірка кількості відвантаженного товару пукупцям;

Зазначені положення облікової політики були затверджені наказом "Про облікову політику підприємства". Отже, цим наказом визначені основні принципи й методи бухгалтерського обліку, які повинні бути застосовані на підприємство для складання облікових регістрів та фінансової звітності.

Проведення систематичних аналізів діяльності фірми дозволяє:

- швидко, якісно й персонально оцінювати результати діяльності фірми і її структурних підрозділів;

- точно й вчасно знаходити й враховувати фактори, що впливають на одержуваний прибуток;

- визначити витрати й тенденцію їхніх змін, що необхідно для визначення продажної ціни й розрахунку рентабельності;

- знаходити оптимальні шляхи рішення різних проблем і одержання достатнього прибутку.

Для всебічної оцінки ефективності діяльності фірми використовуються різні показники: товарообіг, прибуток, рентабельність, витрати звертання й виробництва й ін.

При плануванні прибутку виявляється вплив на розмір прибутку ряду факторів: визначається відсоток прибутку в базовому році й збільшення прибутку внаслідок збільшення обсягу наданих послуг; збільшення прибутку за рахунок зміни цін і ряду інших факторів.

Інформаційною основою аналізу господарської діяльності фірми є дані бухгалтерської й статистичної звітності, бухгалтерські баланси.

Контроль за фінансово-господарською діяльністю правління і в цілому всього товариства здійснює власна ревізійна комісія. Згідно із законодавством членів ревізійної комісії обирають з числа акціонерів. На практиці ревізійна комісія складеться з акціонерів, які добре відомі загальним збором, мають відповідну репутацію та практичний досвід фінансової роботи. Кількісний склад ревізійної комісії визначається статутом, а порядок її роботи затверджується загальними зборами акціонерів згідно із статутом.

Перевірки фінансово-господарської діяльності правління чи інших керівних та виконавчих органів комісія проводить за власною ініціативою, за дорученням загальних зборів, спостережної ради, а також на вимогу акціонерів, які володіють у сукупності більш як 10 відсотками голосів. На вимогу комісії даються особисті пояснення службових осіб. Про підсумки перевірки комісія доповідає загальним зборам акціонерів чи спостережній раді. Члени ревізійної комісії беруть участь з правом дорадчого голосу у засіданнях правління.

Ревізійна комісія складає висновки провірених звітах та балансах. Без висновку ревізійної комісії загальні збори акціонерів не вправі затверджувати баланс. Ревізійна комісія зобов’язана вимагати позачергового скликання загальних зборів акціонерів у разі виникнення загрози суттєвим інтересам акціонерного товариства або виявлення зловживань, вчинених посадовими особами.

Документообіг на фірмі грає дуже важливу роль. До таких робіт відносяться: прийом і реєстрація, розгляд документів керівником, порядок проходження документів в організації й у виконанні, контроль виконання, формування справ, підготовка й передача справ в архів.

У документаційному забезпеченні підприємства виділяється три групи документів:

1) внутрішні;

2) що надходять (вхідні)

3) що відправляються (вихідні).

У кожній з цих груп маються свої особливості обробки й проходження.

Прийом і обробку документів, що надходять, і відправлення вихідних документів здійснює секретар-референт.

Усі документи підлягають реєстрації це необхідно для забезпечення схоронності документа, обліку й контролю. Документи підприємства надалі або залишаються на тривале збереження в архіві, або тимчасово зберігаються, а потім передаються до знищення.

Діяльність фірми супроводжується складанням різних типів документів:

- організаційні документи (структурна й штатна чисельність, штатний розклад, посадові інструкції й ін.);

- розпорядницькі документи (рішення, розпорядження, накази по основній діяльності);

- документи по особовому складу (колективний договір, накази по особовому складу, трудові книжки, особисті справи, особові рахунки);

- фінансово-бухгалтерські документи (річний звіт, головна книга, рахунки прибутку й збитків, акти, ревізії і т.п.);

- інформаційно-довідкові документи (листи, довідки, доповідні записки);

- нормативні документи від вищих органів;

- комерційні документи (контракти і договори).

Основними правовими документами у взаємовідносинах між підприємствами є комерційні контракти (договору), що представляють собою угоду сторін про встановлення й регулють відносини [Додаток А].

Похожие работы

... , Теплогорск, Алмазна, Брянка, Кіровськ Чисельність управління становить 423 чоловік. На обслуговуванні перебувають: - 700 км газопроводів; - 57834 квартири; - 64 ГРП; 260 соцкультоб’ектів 2. Аналіз господарської діяльності підприємства Управління «Стахановмежрайгаз» має значну матеріально - технічну базу. На балансі підприємства є велика кількість оборотних активів. До них відносяться: ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

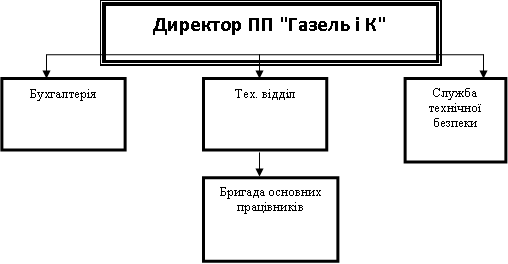

... розрахунок витрат на виробництво по економічних елементах, третій розділ відображає транспортно-заготівельні витрати. 2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в ...

0 комментариев