Навигация

Аналіз господарської діяльності

77821

знак

3

таблицы

0

изображений

11. Аналіз господарської діяльності

Характерною особливістю аналізу господарської діяльності є вивчення причин, що викликають зміну тих чи інших господарських показників. Оскільки економічні явища обумовлені причинним зв'язком і причинного залежністю, то завдання аналізу - розкриття та вивчення цих причин (факторів). На господарську діяльність підприємства, навіть на окремо взятий показник, можуть впливати численні і різноманітні причини. Виявити та вивчити дію абсолютно всіх причин дуже важко, до того ж не завжди це практично доцільно. Завдання полягає в тому, щоб встановити найбільш суттєві причини, вирішальним чином вплинули на той чи інший показник. Таким чином, попередньою умовою правильного аналізу є економічно обгрунтована класифікація причин, що впливають на господарську діяльність і її результати.

До характерних особливостей аналізу відносяться також виявлення і вимір взаємозв'язку і взаємозалежності між показниками, які визначаються об'єктивними умовами виробництва і обігу товарів.

Таблиця 1 – Аналіз фінансової стійкості підприємства

| Показники | Алгоритм розрахунку | Значення | Відхилення | |

| н.г. | к.г. | |||

| Величина власного оборотнього капіталу | 1разП+3разП-1разА | 998 | 586 | - 412 |

| Коєфіцієнт маневреності власного капіталу | СОК/СК | 0,5 | 0,33 | - 0,17 |

| Коєфіцієнт забезпечення матеріальними запасами | СОК/МЗ | 1,15 | 0,67 | - 0,48 |

| Питома вага дебіторськое заборгованості в оборотних активах | ДЗ/ОБА | 0,37 | 0,5 | 0,13 |

| Коєфіцієнт зносу | ∑изн/ПСОС | 0,7 | 0,51 | - 0,19 |

| Індекс постійних активів | 1разА/1разП | 0,51 | 1,25 | 0,74 |

| Коєфіцієнт справжної вартості активів | [ОС(ост)+НП+ПЗ+МБП(ост)]/ВБ | 0,6 | 0,6 | - |

| Коєфіцієнт автономності | СК/ВБ | 0,7 | 0,37 | - 0,33 |

| Коефіцієнт співвідношення позикових і власних коштів | ЗК/СК | 0,43 | 1,7 | 1,27 |

Висновок: розрахункова величина власного оборотного капіталу на початок року склала 998 тис. грн., На кінець року 586 тис. грн., Що в абсолютному відхилення склало - 412 тис. грн., Даний показник має тенденцію на зменшення. Сума в 586 тис. грн. показує скільки вкладено у власний оборотний капітал підприємства, рекомендується збільшити даний показник за рахунок збільшення складань в оборотний капітал підприємства.

Розрахунковий показник коефіцієнта маневреності власного капіталу на початок року склав 0,5, на кінець року 0,33, відхилення даного показника одно - 0,17 або 17%, даний показник має тенденцію на зменшення, що свідчить про зменшення використанні власного оборотного капіталу підприємства для фінансування поточної діяльності, рекомендується збільшити даний показник за рахунок вкладень власного капіталу в оборотні активи.

Розрахунковий показник коефіцієнта забезпеченості матеріальних запасів власним капіталом на початок року склав 1,15, а на кінець року 0,67, що в абсолютному відхилення склало -0,48, також спостерігається тенденція на зменшення даного показника. Так як даний показник свідчить про зменшення вкладенні у власний оборотний капітал, рекомендується збільшити даний показник за рахунок збільшення вкладень коштів у власний оборотний капітал.

Величини дебіторської заборгованості в оборотних активах на початок року склав 0,37 і на кінець 0,5, що у відхиленні склало 0,13, що свідчить про збільшення дебіторської заборгованості в складі оборотного капіталу, що може призвести до нестачі коштів для розрахунку за короткостроковими обов'язків . Рекомендується перевірити терміни погашення даної дебіторської заборгованості, створити необхідний резерв на випадок непогашення даної заборгованості.

Коефіцієнта зносу за розрахунковими даними склав на початок року 0,7 і на кінець року 0,51, що у відхиленні склало -0,19, при оптимальному значенні 0,5. Так при порівнянні розрахункових даних з оптимальним значенням можна сказати, що даний показник на кінець року знизився на 0,19, що свідчить про оновлення основних засобів та їх модернізації, але також цей показник ще не відповідає оптимальному показнику, виходячи з цього, підприємству необхідно продовжити оновлювати основні засоби для досягнення ефективної діяльності.

Індекс постійних активів на початок року склав 0,51, на кінець року 1,25, відхилення склало 0,74, що свідчить про збільшення обсягу необоротних активів не тільки за рахунок власних коштів, але також за рахунок залучених коштів, рекомендується перевірити за рахунок яких саме коштів сформована основна частина необоротних активів та ефективність вкладення залучених ресурсів.

Коефіцієнт реальної вартості активів на початок року склав 0,6, на кінець року 0,6, відхилень немає, рівень даного коефіцієнта дозволяє сказати, що виробничий потенціал підприємства не змінився, це неприйнятно, тому що даний показник має збільшуватися, рекомендується збільшити виробничий потенціал підприємства.

Розрахунок показника коефіцієнта автономності на початок року склав 0,7, на кінець року 0,37, що у відхиленні склало -0,33, оптимальне значення 0,5. При порівнянні даних показників очевидно, що підприємство стало фінансово залежним від зовнішніх позик, рекомендовано збільшити рівень власного капіталу за рахунок нерозподіленого прибутку або збільшення внесків засновників.

Розрахунковий коефіцієнт співвідношення позикових і власних коштів на початок року склав 0,43, на кінець року 1,7, відхилення склало 1,27. Даний коефіцієнт показує, яких коштів у підприємства більше позикових або власних, розрахунковий коефіцієнт перевищує 1, що характеризує підприємство фінансово залежним від зовнішнього фінансування, рекомендується збільшити розмір власного капіталу за рахунок вкладень засновників, нерозподіленого прибутку.

З даних розрахунків видно, що фінансовий стан підприємства нестійкий. Тому необхідно розробити стабілізуючі заходи для поліпшення ситуації, одним з яких може бути, скорочення поточних позик, збільшення джерел власного капіталу, залучення довгострокових позик орієнтованих на розширення виробництва.

Таблиця 2 – Аналіз платоспроможності предприємства

| Показники | Алгоритм розрахунку | Значення | Відхилення | |

| н.г. | к.г. | |||

| Коефіцієнт цілковитой ліквідності | (ДС+ТФИ)/ТО | 0,21 | 0,08 | -0,13 |

| Коефіцієнт швидкої ліквідності | (ДС+ТФИ+ДЗ)/ТО | 1,07 | 0,78 | -0,29 |

| Коєфіцієнт покриття | ОБА/ТО | 2,07 | 1,28 | - 0,79 |

Висновок: коефіцієнт абсолютної ліквідності на начло року склав 0,21, на кінець року 0,08, відхилення -0,13, оптимальне значення 2-2,5, це говорить про те, що дане підприємство не має достатньо коштів для розрахунку за поточними зобов'язаннями, рекомендується зменшити рівень дебіторської заборгованості для отримання необхідного рівня засобів.

Коефіцієнт швидкої ліквідності на початок року склав 1,07, на кінець року 0,78, що у відхиленні склало -0,29, оптимальне значення вище 1, що показує високий рівень поточних зобов'язань, за якими існує ризик непогашення в строк через брак коштів, рекомендується зменшити рівень поточних позик.

Коефіцієнт покриття на початок року склав 2,07, на кінець року 1,28, що в абсолютному відхилення склало - 0,79, при оптимальному значенні 2, при порівнянні даного показника можна сказати, що платоспроможність підприємства значно знизилася, що може призвести до браку коштів для розрахунку за поточними зобов'язаннями, рекомендується збільшити даний показник шляхом збільшення вкладень в оборотні кошти підприємства. Платоспроможність підприємства знизилася, що може призвести до втрати можливості розрахунку за зобов'язаннями.необхідно провести більш детальний аналіз платоспроможності підприємства за видами розрахунків.

Таблица 3 – Анализ деловой активности предприятия

| Показники | Алгоритм розрахунку | Значення | Відхилення | |

| п.г. | о.г. | |||

| Коєфіцієнт обертаемості незакінченого виробництва | СС/ср.НП | 18,52 | 14,74 | - 3,78 |

| Коєфіцієнт обертаемості виробничих запасів | СС/ср.ПЗ | 28,38 | 26,38 | - 2 |

| Коєфіцієнт обертаемості дебіторської заборгованості | ВР/ср.ДЗ | 18,83 | 10,51 | - 8,32 |

| Коєфіцієнт обертаемості кредиторської заборгованості | СС/ср.КЗ | 13,3 | 4,2 | - 9,1 |

Висновок: розрахунковий показник коефіцієнта оборотності незавершеного виробництва в попередньому періоді склав 18,52, в звітному періоді 14,74, що у відхиленні склало - 3,78, є тенденція зменшення даного коефіцієнта, що свідчить про зменшення оборотності незавершеного виробництва, і як наслідок виробничого процесу також, рекомендується збільшити даний коефіцієнт шляхом перегляду виробничого процесу.

Коефіцієнт оборотності виробничих запасів у попередньому періоді склав 28,38, у звітному 26,38, що у відхиленні склав - 2, також спостерігається тенденція зменшення даного коефіцієнта, що показує зменшення оборотності виробничих запасів і як наслідок накопичення цих запасів на складі, рекомендується переглянути терміни поставки виробничих запасів і виробничий процес.

Коефіцієнт оборотності дебіторської заборгованості в попередньому періоді склав 18,83, у звітному 10,51, відхилення склало -8,32, що свідчить про зменшення оборотності дебіторської заборгованості і наслідок збільшення термінів її погашення, рекомендується перевірити терміни погашення дебіторської заборгованості, створити необхідний резерв на випадок не погашення даної заборгованості і політику розрахунків з покупцями.

Коефіцієнт оборотності кредиторської заборгованості в попередньому періоді склав 13,3, у звітному періоді 4,2, відхилення склало -9,1, що свідчить про зменшення оборотності кредиторської заборгованості і як наслідок збільшення термінів її погашення, рекомендується перевірити наявність коштів для її погашення.

У цілому ділова активність підприємств знизилася, що має підтвердження в розрахунковій частині. Необхідно провести ряд змін у виробничому процесі і також перевірити розрахункові рахунки і терміни їх погашення [Додаток М].

Похожие работы

... , Теплогорск, Алмазна, Брянка, Кіровськ Чисельність управління становить 423 чоловік. На обслуговуванні перебувають: - 700 км газопроводів; - 57834 квартири; - 64 ГРП; 260 соцкультоб’ектів 2. Аналіз господарської діяльності підприємства Управління «Стахановмежрайгаз» має значну матеріально - технічну базу. На балансі підприємства є велика кількість оборотних активів. До них відносяться: ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

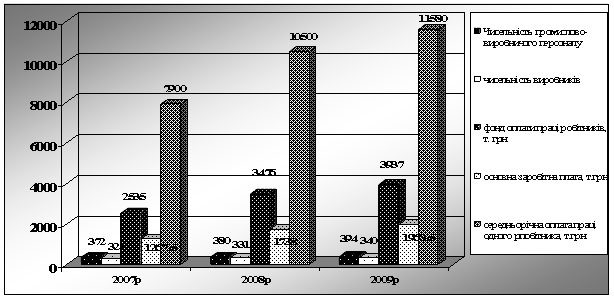

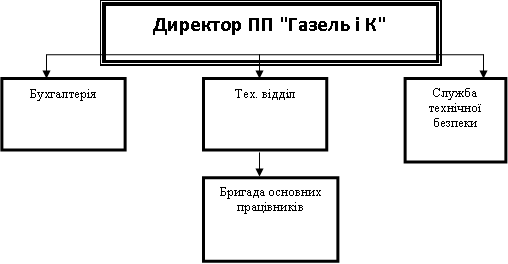

... розрахунок витрат на виробництво по економічних елементах, третій розділ відображає транспортно-заготівельні витрати. 2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в ...

0 комментариев