Поняття та зміст бюджетного процесу

Бюджетний процес потребує застосування різних методів і засобів юридичної техніки, наукових досягнень тощо

Складання проекту бюджету

Розгляд та прийняття закону про Державний бюджет України

Виконання бюджету

Бюджетний кодекс України від 21.06.2001 р. // Відомості Верховної Ради України. – 2001. - №37-38. –Ст. 189

Навигация

Бюджетний процес потребує застосування різних методів і засобів юридичної техніки, наукових досягнень тощо

Теоретико-правові основи бюджетного процесу

54059

знаков

0

таблиц

0

изображений

6. Бюджетний процес потребує застосування різних методів і засобів юридичної техніки, наукових досягнень тощо.

Бюджетний процес як вид юридичного процесу є досить складним за своїм змістом. Він включає Законодавчий (прийняття закону про Державний бюджет на відповідний рік та законів про внесення змін до вже прийнятого закону) та адміністративний процеси (стадії виконання, контроль за виконанням та звіту про виконання закону про Державний бюджет).

Отже, бюджетний процес як вид юридичного процесу являє собою сукупність правових форм діяльності уповноважених бюджетним законодавством суб’єктів (учасників бюджетного процесу), органічно пов’язану систему дій щодо здійснення операцій з нормами права, результат якої закріплюється прийняттям відповідних правових актів, що мають офіційний характер і встановлену законом форму.[11]

П.11 ч.1 ст.2 Бюджетного кодексу визначає бюджетний процес як регламентовану нормами права діяльність, пов'язану зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконанням бюджетів, що становлять бюджетну систему України.

На основі аналізу повноважень органів державної влади у сфері бюджетних відносин можна зробити висновок, що не доцільно звужувати поняття бюджетного процесу до стадій складання проекту закону про бюджет і затвердження його органом законодавчої влади. Прийняття закону про Державний бюджет - це тільки створення юридичних можливостей для здійснення волі законодавчого органу. Прийняттям закону закінчується формування бюджету, коли органи законодавчої і виконавчої влади використовують свої права та обов'язки щодо складання і затвердження бюджету. Суть бюджетного процесу зосереджується на безпосередньому виконанні акта про бюджет, яке повинно постійно контролюватися з боку органів державної влади для досягнення відповідності між запланованими і реальними показниками.

1.3 Поняття стадій бюджетного процесу

В юридичній літературі до цього часу немає єдиної думки щодо змісту поняття стадій бюджетного процесу, - зустрічаються різні підходи щодо визначення кількості стадій бюджетного процесу та різноманітних підходів щодо його змісту. Наприклад, проф. А.Ангелов та М.А. Гурвич обмежують бюджетний процес лише формуванням бюджету, тобто його складанням і затвердженням. Хоча прямого визначення бюджетного процесу та поділу на стадії М. А. Гурвич не дає, такий висновок можна зробити з назв та розташування розділів цього підручника[12].

Проф. А. Ангелов проводить співставлення бюджетного процесу із законодавчим процесом, як сукупністю “здійснюваних дій, що ведуть до виникнення закону” [13]. Але ж бюджет не є звичайним законом, хоча і приймається у формі закону та в законодавчому порядку. Дія цього процесу продовжується і після затвердження бюджету. І головне, слід зазначити, для чого саме формується бюджет; отже, це є його виконання – реалізація вже затвердженого бюджету по доходах і видатках, що здійснюється відповідними державними органами в певних правових формах. А законодавчий процес, пов'язаний із звичайним законом, і закінчується його прийняттям.

Проф. М. І. Піскотін, не погоджуючись з проф. А Ангеловим, проводить умовну аналогію бюджетного процесу з кримінальним або цивільним, де за стадією винесення рішення йде стадія його виконання. У бюджетному процесі стадія виконання бюджету завершується в тій же “інстанції”, що і його затвердження – у Верховній Раді. Постає питання – чому затвердження бюджету входить до бюджетного процесу, а затвердження Звіту про його виконання – ні? Хоча і одне, і друге здійснюється в одному і тому ж порядку та в одних і тих же правових формах[14].

Наприклад, М. І. Піскотін не виділяє окремо в бюджетному процесі стадії розгляду та заключення бюджету . На його думку достатньо розглянути лише три стадії бюджетного процесу – складання, затвердження проекту та виконання бюджету, вказуючи тим самим, що стадією можна рахувати відокремлений, самостійний етап діяльності державних органів, у результаті проходження якого бюджет переходить з одного якісного стану в інший. Розгляд є моментом або стадії складання, або стадією затвердження.

Відповідно до визначення бюджетного процесу, як регламентованої нормами права діяльності державних органів щодо складання, розгляду, затвердження, виконання бюджету та складання, розгляду і затвердження звіту про його виконання,можна виділити п’ять стадій бюджетного процесу.

Звуження поняття бюджетного процесу до стадій складання проекту закону про бюджет і затвердження його органом законодавчої влади призводить до висновку, що головне — це скласти проект закону і затвердити його. А. Ангелов так і вважав: стадія виконання — кінцева мета формування бюджету. Але прийняття закону про Державний бюджет — це тільки створення юридичних можливостей для здійснення волі законодавчого органу. Прийняттям закону закінчується формування бюджету, коли органи законодавчої та виконавчої влади використовують свої права й обов'язки щодо складання І затвердження бюджету і застосовують правові норми, які регулюють ці стадії.

Повний цикл бюджетного процесу, тобто період із початку складання проекту бюджету до затвердження звіту про його виконання триває понад два роки. У ході здійснення окремих етапів діяльності з бюджетом, які мають назву стадій бюджетного процесу, реалізуються бюджетні повноваження всіх суб'єктів бюджетних правовідносин. Бюджетний процес є формою здійснення матеріальних бюджетних прав, які надані учасникам бюджетного процесу (органам та посадовим особам, що наділені бюджетними повноваженнями, тобто правами й обов'язками учасників бюджетних правовідносин) законодавством.

На кожній стадії бюджетного процесу вирішуються питання, які в інший час не можуть бути вирішені. Стадії бюджетного процесу йдуть послідовно і порядок цей змінювати неможливо. Наприклад, питання про надання фінансової допомоги місцевим бюджетам обговорюється і планується при складанні проекту бюджету, а остаточно вирішується при затвердженні закону (рішення) про бюджет.

Усі стадії бюджетного процесу засновуються на правових засадах, які повинні гарантувати чітке планування, дотримання бюджетної дисципліни і постійний контроль за виконанням усіх видів бюджетів. Згідно зі ст. 98 Конституції України контроль за використанням коштів Державного бюджету України від імені Верховної Ради здійснює Рахункова палата. У стадіях бюджетного процесу беруть участь усі державні й муніципальні органи, але вони вступають у бюджетну діяльність послідовно: органи виконавчої влади складають проект бюджету; затверджують закон або ухвалюють рішення про місцеві бюджети представницькі органи — Верховна Рада України або відповідна місцева рада, а виконують бюджети всіх рівнів державні органи виконавчої влади та муніципальні органи.

У ст. 19 Бюджетного кодексу визнаються 4 стадії бюджетного процесу:

1) складання проекту бюджету;

2) розгляд і прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцевий бюджет;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення про нього.

Усі стадії бюджетного процесу взаємопов’язані .Цей процес триває протягом трьох років: складання проекту бюджету, його розгляд і затвердження відбуваються у рік, що передує плановому; виконання бюджету (бюджетний період) – один рік; складання звіту про виконання бюджету і цого затвердження - протягом наступного року після стадії виконання. Ці стадії є безпосереднім відображенням не лише економічного життя суспільства, а й політичної культури.

Отже, стадія бюджетного процесу – це регламентований нормами права етап діяльності відповідних органів в результаті якого бюджет переходить з одного до якісно нового етапу.

Складання, розгляд, затвердження і виконання бюджетів різних рівнів в Україні та контроль за їх виконанням регулюються Конституцією України, Бюджетним кодексом, законом про місцеве самоврядування, а також рішеннями представницьких органів місцевої влади, виданих на основі законодавства України[15].

Проблема прийняття державного бюджету є однією з найскладніших серед тих, які доводиться розв'язувати державним органам. Її складність збільшується щорічною необхідністю прийняття закону про Державний бюджет, тобто щорічним проходженням законодавчої процедури. На жаль, як свідчить практика останніх років, парламент країни не додержується процесуальних вимог щодо прийняття та затвердження зазначеного закону, що створює значні перешкоди як для проведення фінансової політики урядом держави, так і стабільного функціонування всієї бюджетної системи України

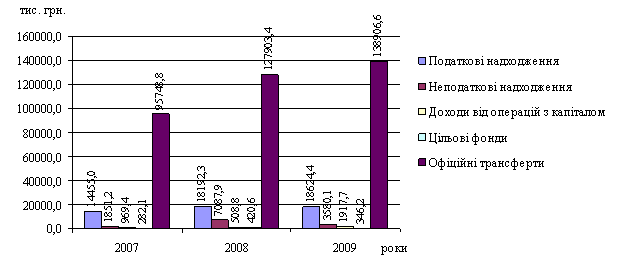

Розділ 2. Механізм проходження стадій бюджетного процесу

Похожие работы

... визначення складових частин бюджетного дефіциту: — фактичний; — структурний; — циклічний. 5. За терміном дії: — тимчасовий; — стійкий. 6. За зв'язком із державним боргом: — первинний; — операційний. Бюджетний процес передбачає балансування державних доходів і видатків, але на практиці майже в усіх країнах на сьогодні спостерігається значне перевищення державних видатків над доходами. ...

... його подальшому удосконаленню, що позитивно відобразиться на темпах соціально–економічного розвитку суспільства. Висновки і пропозиції Бюджетний механізм є ефективним інструментом регулювання економічного розвитку, що полягає у використанні бюджетної архітектоніки, що визначається оптимальними співвідношеннями між елементами бюджетної системи, для впливу на динаміку показників економічного ...

... Конституційним Договором між Верховною Радою України та Президентом України «Про основні засади організації та функціонування державної влади і місцевого самоврядування в Україні» у зв’язку з прийняттям Конституції України. 1.4 Етапи сучасної конституційної реформи Характерною ознакою другого періоду історії Конституції України 1996 р. стала реалізація її положень через новостворені правові ...

... у зрівняльному розподілі і споживанні, а в рівності можливостей усіх. Не менш важливою умовою розвитку підприємництва є існування юридичної нормативної основи, його правова захищеність. Необхідно зазначити, що проблеми вибору пріоритетів підприємницької діяльності були в центрі уваги багатьох вітчизняних наукових шкіл, передусім Інституту регіональних досліджень НАН України, Науково-дослідного ...

0 комментариев