Поняття та зміст бюджетного процесу

Бюджетний процес потребує застосування різних методів і засобів юридичної техніки, наукових досягнень тощо

Складання проекту бюджету

Розгляд та прийняття закону про Державний бюджет України

Виконання бюджету

Бюджетний кодекс України від 21.06.2001 р. // Відомості Верховної Ради України. – 2001. - №37-38. –Ст. 189

Навигация

Виконання бюджету

Теоретико-правові основи бюджетного процесу

54059

знаков

0

таблиц

0

изображений

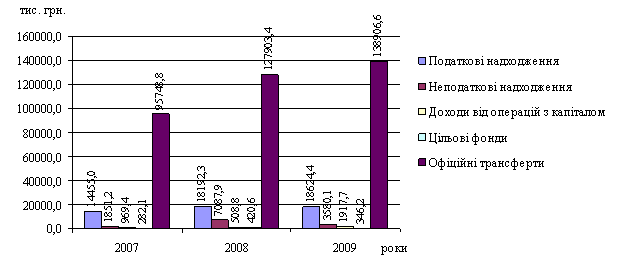

2.3 Виконання бюджету

Згідно зі ст. 116 Конституції України забезпечення виконання затвердженого бюджету покладено на кабінет Міністрів України. Виконання бюджету — це та стадія бюджетного процесу, яка забезпечується діяльністю законодавчих та виконавчих органів, які виробили і затвердили багато нормативних актів з планування доходів і видатків. Виконання бюджету повинно починатися з 1 січня бюджетного періоду, на який затверджено Закон про Державний бюджет. Під час виконання бюджету найважливіше — це забезпечити повне і своєчасне надходження обов'язкових (податкових та інших) платежів і доходів за всіма джерелами фінансування заходів у межах затверджених у бюджетах сум протягом усього бюджетного періоду. Необхідно правильно і економічно обґрунтовано розподілити всі надходження й асигнування, які провадитимуться за бюджетним розписом. Згідно зі ст. 47 Бюджетного кодексу загальна організація та управління виконанням Державного бюджету України покладені на Міністерство фінансів України.

Державний бюджет України виконується за розписом, який затверджується Міністром фінансів України відповідно до бюджетних призначень у місячний термін після набрання чинності законом про Державний бюджет України. До затвердження розпису Міністром фінансів України затверджується тимчасовий розпис на відповідний період. Міністр фінансів України протягом бюджетного періоду забезпечує відповідність розпису Державного бюджету України встановленим бюджетним призначенням.

При виконанні бюджету за доходами застосовується казначейська система виконання, що полягає у тому, що головні розпорядники бюджетів можуть тільки розподіляти кошти, які їм виділяються, між підпорядкованими органами, а безпосередні одержувачі бюджетних коштів можуть їх витрачати тільки за цільовим призначенням. Виконання Державного бюджету здійснюється на єдиному казначейському рахунку тільки в уповноважених банках. Між уповноваженим банком і Державним казначейством укладається договір на обслуговування рахунку.

При виконанні видаткової частини бюджетні кошти перераховуються тільки на фінансування заходів, передбачених затвердженим бюджетом. Для фінансування видатків кошти із бюджетів надаються розпорядникам бюджетних коштів .Вони мають право розпоряджатися затвердженими для них асигнуваннями. Головні розпорядники коштів Державного бюджету України затверджуються Законом про Державний бюджет України шляхом встановлення їм бюджетних призначень.

Функціонування органів держави та органів місцевого самоврядування може здійснюватися тільки при фінансовому забезпеченні. Оскільки кошти держави обмежені, бо видатки зростають скоріше, ніж є можливість їх задовольнити, кожний із них може розраховувати тільки на ту суму, яку визначив відповідний орган влади при затвердженні державного. Розмір цієї суми залежить від економічної можливості, важливості витрати і коштів, які запрошувалися цим органом при складенні проекту бюджету. Виходячи з можливостей поточного періоду, орган влади, затверджуючи відповідний бюджет, визначає суму витрат цього органу на конкретний захід тощо. Суми, які має право витратити з бюджету керівник, у Бюджетному кодексі одержали назву бюджетних призначень. Розпорядники бюджетних коштів беруть бюджетні зобов'язання та провадять видатки тільки в межах бюджетних асигнувань, встановлених кошторисами. Витрати державного бюджету на покриття таких зобов'язань не можуть здійснюватися. Після отримання товарів, робіт та послуг відповідно до умов взятого бюджетного зобов'язання розпорядник бюджетних коштів приймає рішення про їх оплату та подає доручення на здійснення платежу органу Державного казначейства України.[18].

1.4 Підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього

бюджет державний доход фінансовий

Звітність про виконання Державного бюджету є оперативною, місячною, квартальною та річною. Зведення, складання та надання звітності про виконання Державного бюджету України здійснюється Державним казначейством.

Річний звіт про виконання Закону про Державний бюджет України подається Кабінетом Міністрів України Верховній Раді не пізніше 1 травня року, наступного за звітним1. Бюджетний кодекс у ст. 61 встановлює І зміст річного звіту про виконання Державного бюджету. Річний звіт повинен включати такі частини:

1) звіт про фінансовий стан (баланс Державного бюджету України);

2) звіт про виконання Державного бюджету;

3) звіт про рух коштів;

4) інформацію про виконання захищених статей видатків Державного бюджету України;

5) звіт про бюджетну заборгованість;

6) звіт про використання коштів з резервного фонду Кабінету Міністрів;

7) інформацію про стан державного боргу;

8) звіт про кредити та операції, що стосуються державних гарантійних зобов'язань;

9) зведені показники звітів про виконання бюджетів;

10)Інформацію про виконання місцевих бюджетів;

11)іншу інформацію, визнану Кабінетом Міністрів необхідною для пояснення звіту.

Звіт про виконання Закону про Державний бюджет, поданий Кабінетом Міністрів України, у двотижневий строк розглядає Рахункова палата і готує висновки щодо використання коштів Державного бюджету.

Верховна Рада України розглядає звіт про виконання Закону про Державний бюджет у двотижневий термін з дня отримання висновків Рахункової палати щодо використання коштів Державного бюджету України.

Звіт Кабінету Міністрів України перед Верховною Радою про виконання Закону про Державний бюджет представляє Міністр фінансів, із співдоповідями — Голова Комітету Верховної Ради з питань бюджету та Голова Рахункової палата.

Верховна Рада за результатами розгляду ухвалює рішення щодо звіту про виконання Закону про Державний бюджет України.

На всіх стадіях бюджетного процесу органи, уповноважені державою, здійснюють контроль за дотриманням бюджетного законодавства. Повноваження органів держави по здійсненню контролю за дотриманням бюджетного законодавства встановлені ст.ст. 109-115 Бюджетного кодексу України.

Із прийняттям Бюджетного кодексу вперше у бюджетному законодавстві з'явилися статті, в яких дається поняття бюджетного правопорушення, визначаються підстави для призупинення бюджетних асигнувань, роз'яснюються поняття нецільового використання бюджетних коштів І встановлюється положення про те, що до осіб, які винні в порушенні бюджетного законодавства, застосовуються усі види юридичної відповідальності, передбачені законодавством[19].

Висновок

За допомогою правових норм держава ретельно регулює відносини, що виникають при формуванні й виконанні бюджету і звітуванні про його виконання. Бюджет є необхідним атрибутом будь-якої держави. Саме за допомогою бюджету здійснюються її завдання і функції.

Діяльність органів держави і місцевого самоврядування в галузі бюджету у широкому плані одержала назву бюджетного процесу. Слід зазначити, що бюджетний процес - це регламентована нормами права діяльність, пов'язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконанням бюджетів, що становлять бюджетну систему України.

Бюджетний процес складається з чотирьох стадій:

1) складання проекту бюджету; 2) розгляд і прийняття закону про Державний бюджет України, рішень про місцеві бюджети; 3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцевий бюджет;4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення про нього.

На сьогодні у світі немає жодної країни, яка ніколи не мала б проблем у бюджетній сфері. Впродовж багатьох років розроблялися та впроваджувалися нові методи, засоби, процедури щодо удосконалення бюджетного процесу, та усунення конфліктів між його учасниками. Дуже важливим є вирішення проблем, що існують у сфері бюджетного процесу для подальшого економічного та соціального розвитку. Державний бюджет є ключовою правовою формою фінансової діяльності держави, вирішальною і провідною ланкою фінансової системи всієї країни. Він забезпечує існування держави, а також розвиток її економіки і культури.

Список використаних джерел:

I.Нормативно-правові акти

1.Конституція України від 28 червня 1996 р. // Відомості Верховної Ради України. – 1996. -№ 30. –ст.141; з наступними змінами і доповненнями.

Похожие работы

... визначення складових частин бюджетного дефіциту: — фактичний; — структурний; — циклічний. 5. За терміном дії: — тимчасовий; — стійкий. 6. За зв'язком із державним боргом: — первинний; — операційний. Бюджетний процес передбачає балансування державних доходів і видатків, але на практиці майже в усіх країнах на сьогодні спостерігається значне перевищення державних видатків над доходами. ...

... його подальшому удосконаленню, що позитивно відобразиться на темпах соціально–економічного розвитку суспільства. Висновки і пропозиції Бюджетний механізм є ефективним інструментом регулювання економічного розвитку, що полягає у використанні бюджетної архітектоніки, що визначається оптимальними співвідношеннями між елементами бюджетної системи, для впливу на динаміку показників економічного ...

... Конституційним Договором між Верховною Радою України та Президентом України «Про основні засади організації та функціонування державної влади і місцевого самоврядування в Україні» у зв’язку з прийняттям Конституції України. 1.4 Етапи сучасної конституційної реформи Характерною ознакою другого періоду історії Конституції України 1996 р. стала реалізація її положень через новостворені правові ...

... у зрівняльному розподілі і споживанні, а в рівності можливостей усіх. Не менш важливою умовою розвитку підприємництва є існування юридичної нормативної основи, його правова захищеність. Необхідно зазначити, що проблеми вибору пріоритетів підприємницької діяльності були в центрі уваги багатьох вітчизняних наукових шкіл, передусім Інституту регіональних досліджень НАН України, Науково-дослідного ...

0 комментариев