Особливості фінансової діяльності товариств з обмеженою відповідальністю

Особливості формування власного капіталу товариств з обмеженою відповідальністю

Оцінка ефективності управління структурою власного капіталу

ШЛЯХИ ВДОСКОНАЛЕННЯ ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ ТОВАРИСТВ З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ

Навигация

Особливості формування власного капіталу товариств з обмеженою відповідальністю

Особливості формування власного капіталу товариств з обмеженою відповідальністю

57991

знак

20

таблиц

2

изображения

1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю

В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капіталу виступають як власні, так і позикові кошти.

Утворення власного капіталу, відбувається за рахунок зовнішніх і внутрішніх джерел власних коштів.

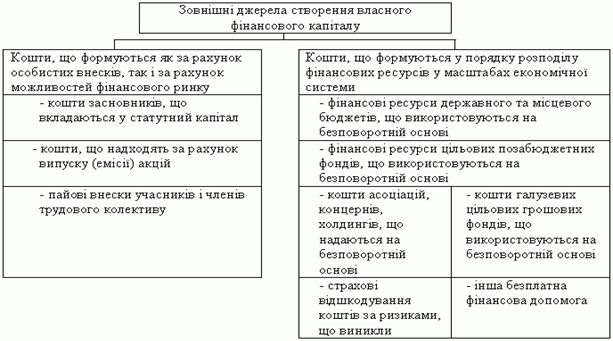

До зовнішніх джерел формування власного капіталу належать, по перше, кошти, що формуються як за рахунок особистих внесків, так і за рахунок можливостей фінансового ринку; по-друге, кошти, що формуються у порядку розподілу та перерозподілу фінансових ресурсів у масштабах економічної системи держави.

Рис. 1.2. Зовнішні джерела створення власного фінансового капіталу підприємства

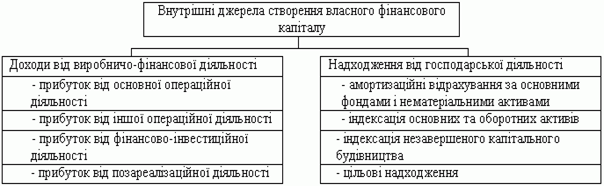

До внутрішніх джерел формування власного капіталу належать фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства (Рис.1.3.).

Рис. 1.3 Внутрішні джерела створення власного фінансового капіталу підприємства

При рішенні питання обґрунтування схеми формування структури капіталу та вибору джерел його, фінансування власник підприємства стикається з проблемою вибору фінансування свого підприємства.

Існує дві основні схеми:

· Змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях.

· Повне самофінансування передбачає формування капіталу підприємства виключно за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства.

При виборі кожної зі схем необхідно враховувати переваги те недоліки джерел фінансування.

Переваги власного капіталу:

· власний капітал є фінансовою основою підприємства;

· залучення власного капіталу є більш простим порівняно з залученням позикового капіталу, що пов'язане з тим, що рішення, пов'язані із збільшенням капіталу приймає власники та менеджери підприємства без необхідності отримання згоди інших господарюючих суб'єктів;

· власний капітал забезпечує більш високу можливість генерування прибутку в усіх сферах діяльності.

Переваги позичкового капіталу:

· достатньо широкі можливості залучення, особливо при високому кредитному рейтингу підприємства;

· забезпечує ріст фінансового потенціалу підприємства при необхідності суттєвого розширення його активів та зростанню темпів росту обсягів його господарської діяльності;

· більш низька вартість порівняно до власного капіталу за рахунок забезпечення ефекту "податкового щита";

· можливість генерувати приріст фінансової рентабельності (коефіцієнт рентабельності власного капіталу).

РОЗДІЛ ІІ АНАЛІЗ ВЛАСНОГО КАПІТАЛУ ТОВ АГРОФІРМИ «ІМПУЛЬС»

2.1 Організаційно-правовий статус, напрями діяльності та основні показники діяльності

ТОВ Агрофірма «Імпульс» було створено в процесі реорганізації шляхом перетворення сільськогосподарського підприємства «Путь Леніна». Підприємство є правонаступником його правовідносин, прав та обов’язків.

ТОВ Агрофірма „Імпульс” зареєстроване як юридична особа у Державній реєстраційній палаті свідоцтвом від 16 березня 2000 року.

Станом на 31 грудня 2007 року на підприємстві зареєстровано 28 працівників. Статутний фонд підприємства становить 38 тисяч гривень.

Основний вид діяльності – змішане сільське господарство. Підприємство також спеціалізується на зовнішньо економічній діяльності. Це здійснення прямих виробничих, науково-технічних зв’язків, проведення експортно-імпортних операцій, в тому числі товарообмінних або бартерних, здійснення основного порядку зовнішньо економічної діяльності .

Важливим елементом санаційного аудиту є аналіз основних техніко-економічних показників виробничо-господарської діяльності У процесі аналізу виявляються також сильні та слабкі сторони виробничої сфери підприємства з метою виробити рекомендації щодо їх мобілізації чи усунення.

Таблиця 2.1 Основні техніко-економічні показники виробничо господарської діяльності

| Показник | 2006 рік | 2007 рік | 2008 рік | Абсолютне відхилення, тис. грн | Відносне відхилення, % | |||||||||||

| 2007 2006 | 2008 2007 | 2008 2006 | 2007 2006 | 2008 2007 | 2008 2006 | |||||||||||

| 1.Випуск продукції в діючих цінах | 2122 | 2200 | 5110 | 78 | 2910 | 2988 | 3,68 | 132,27 | 140,81 | |||||||

| 2.Чистий дохід від реалізації продукції | 16402 | 17964 | 18654 | 1562 | 690 | 2252 | 9,52 | 3,84 | 13,73 | |||||||

| 3.Кількість промислово-виробничого персоналу | 133 | 140 | 140 | 7 | 0 | 7 | 5,26 | 0,00 | 5,26 | |||||||

| 4.Фонд оплати праці | 716 | 805 | 1077 | 89 | 272 | 361 | 12,43 | 33,79 | 50,42 | |||||||

| 5.Продуктивність праці на одного працівника ПВП | 15,95 | 16,07 | 36,5 | 0,12 | 20,43 | 20,55 | 0,75 | 127,13 | 128,84 | |||||||

| 6.Середньорічна оплата праці | 5,38 | 5,75 | 7,69 | 0,37 | 1,94 | 2,31 | 6,88 | 33,79 | 42,99 | |||||||

| 7.Середньорічна вартість основних фондів | 5436 | 6745 | 10851 | 1309 | 4106 | 5415 | 24,08 | 60,87 | 99,61 | |||||||

| 8.Фондовіддача | 2,41 | 3,52 | 1,40 | 1,11 | -2,12 | -1,00 | 46,06 | -60,13 | -41,77 | |||||||

| 9.Середньорічні залишки обігових коштів | 28079 | 24713 | 21748,5 | -3366 | -2964,5 | -6330,5 | -11,99 | -12,00 | -22,55 | |||||||

| 10.Коефіцієнт оборотності обігових коштів | 0,58 | 0,73 | 0,86 | 0,14 | 0,13 | 0,27 | 24,44 | 18,00 | 46,83 | |||||||

| 11.Середньорічна вартість активів | 0,08 | 0,09 | 0,23 | 0,01 | 0,15 | 0,15 | 17,80 | 163,93 | 210,91 | |||||||

| 12.Власний капітал | 23558 | 33634 | 45119 | 10076 | 11485 | 21561 | 42,77 | 34,15 | 91,52 | |||||||

| 13.Собівартість реалізованої продукції | 9205 | 8571 | 10922 | -634 | 2351 | 1717 | -6,89 | 27,43 | 18,65 | |||||||

| 14.В т.ч. прямі матеріальні витрати | 4052 | 5067 | 6528 | 1015 | 1461 | 2476 | 25,05 | 28,83 | 61,11 | |||||||

| 15.Частка прямих матеріальних витрат в собівартості | 44,02 | 59,12 | 59,77 | 15,1 | 0,64 | 15,74 | 34,30 | 1,10 | 35,78 | |||||||

| 16.Витрати на 1 грн. реалізованої продукції | 0,56 | 0,48 | 0,59 | -0,08 | 0,11 | 0,02 | -14,29 | 21,98 | 4,55 | |||||||

| 17.Валовий прибуток | 7197 | 9393 | 7732 | 2196 | -1661 | 535 | 30,51 | -17,68 | 7,43 | |||||||

| 18.Прибуток від основної діяльності | 8506 | 10449 | 7912 | 1943 | -2537 | -594 | 22,84 | -24,28 | -6,98 | |||||||

| 19.Чистий прибуток | 8131 | 9716 | 6785 | 1585 | -2931 | -1346 | 19,49 | -30,17 | -16,55 | |||||||

| 20.Рентабельність продукції | 78,19 | 109,59 | 70,79 | 31,40 | -38,80 | -7,39 | 40,17 | -35,40 | -9,46 | |||||||

| 21.Рентабельність капіталу | 34,51 | 28,89 | 15,04 | -5,63 | -13,85 | -19,47 | -16,30 | -47,94 | -56,43 | |||||||

Загалом техніко-економічний стан підприємства являється стабільним, діяльність ефективною. Наприклад випуск продукції збільшувався на протязі 3 років, спочатку на 3,68%, а в 2008 році на 132,27%. Продуктивність праці збільшилася, це може бути пов’язано зі збільшенням фонду оплати праці та збільшенням складу персоналу. Вартість основних фондів теж збільшувалася, але в 2008 році продуктивність використання обладнання була менш ефективною, про це свідчить зниження показника фондовіддачі на 60,13% ( в порівнянні з 2007 роком) та 41,77% ( в порівнянні з 2006 роком). Незважаючи на тенденцію зниження в залишках обігових коштів, їх оборотність збільшувалася з кожним роком і в 2008 році відсоток збільшення в порівнянні з 2006 роком становив 46,83% що свідчить про підвищення ефективності користуванням обіговими коштами. І активи і власний капітал з кожним роком збільшувалися, що теж є позитивним фактором. Збільшення частки прямих матеріальних витрат в собівартості продукції може свідчити про збільшення ринкової вартості продукції. Рентабельність продукції за розглянутий період була нестабільною вона знизилася в порівнянні 2006 року з 2009 на 9,46%, хоч в 2007 році даний показник становив 109,59%, тобто здатність продукції приносити прибутки є фактором нестабільним. Як видно з розрахунків, рентабельність капіталу теж знижувалася з кожним роком: у 2007 році на 16,3%, у 2008 на 47.94% це свідчить про низьку ефективність використання власного капіталу ТОВ Агрофірми «Імпульс».

Похожие работы

... зовнішньоекономічної діяльності; започаткування прогресивної системи підготовки кадрів для сучасного бізнесу; максимально можлива активізація малого підприємництва). 3.2 Зарубіжний досвід формування власного капіталу підприємств На відміну від вітчизняного відношення до фондового ринку, зарубіжні підприємства бачать у фондовому ринку основне джерело поповнення власного капіталу за рахунок ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

0 комментариев