Характеристика форм власного капіталу підприємств

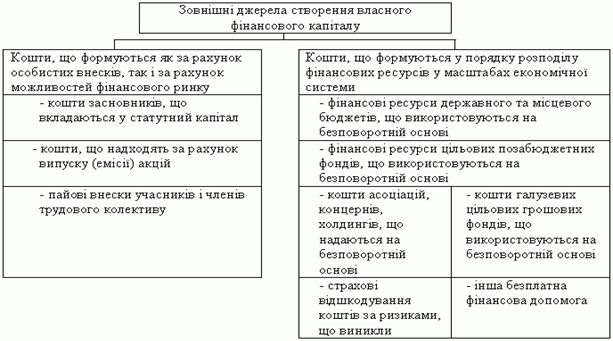

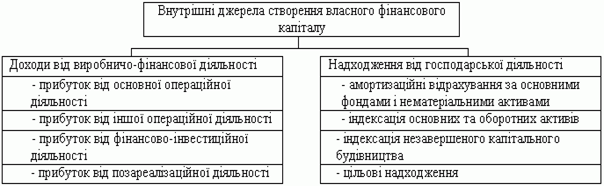

Джерела формування власного капіталу підприємств

Аналіз та оцінка ефективності формування власного капіталу підприємства

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Шляхи вдосконалення структури та ефективності використання власного капіталу підприємств

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Зарубіжний досвід формування власного капіталу підприємств

Навигация

Формування власного капіталу підприємств

Формування власного капіталу підприємств

72894

знака

10

таблиц

0

изображений

КУРСОВА РОБОТА

Тема роботи: "Формування власного капіталу підприємств"

Вступ

Національне господарство будь-якої країни формується в результаті економічного та соціального розвитку суспільства, поглиблення спеціалізації та кооперування праці, міжнародного співробітництва з іншими країнами. Економічна база для розвитку суспільства створюється у галузях сфери матеріального виробництва. Вони відрізняються одна від одної специфікою трудових процесів, особливостями засобів та предметів праці, економічним призначенням продукції. Первинною ланкою будь-якої галузі виробничої сфери є підприємство.

Так, в умовах формування та розвитку ринкових відносин основна увага господарської діяльності зміщується до первинної ланки економічної системи – підприємства.

Підприємство – це організаційно відокремлений господарський суб’єкт, що використовує матеріальні, трудові та інші ресурси для виробництва продукції, виконання робіт і надання послуг, котрі користуються попитом.

Підприємство є основним структуроутворюючим елементом економіки.

Однак виживають лише ті підприємства, які найбільш правильно і компетентно усвідомили вимоги ринку, організували виробництво конкурентоспроможної продукції, послуг, уміло здійснюють мотивацію висококваліфікованої творчої праці персоналу.

Велику роль в економічному розвитку сучасного підприємства відіграє формування власного капіталу підприємства та ефективне його використання.

Тривалий час у вітчизняній теорії та практиці питанню фінансування діяльності підприємств за рахунок капіталу власників приділялась надзвичайно мала увага, оскільки за адміністративно-командної економіки державні підприємства в централізованому порядку наділялися статутним капіталом, який не міг бути змінений у результаті емісії (чи анулювання) корпоративних прав. Натомість домінуюча роль відводилася таким антиринковим методам фінансування підприємств, як бюджетні дотації, субсидії, субвенції.

Сьогодні досить актуальним є питання переорієнтації підприємств на ринкові форми їх фінансування, однією з яких є фінансування за рахунок власного капіталу.

Метою даної роботи є вивчення теоретичних аспектів формування власного капіталу підприємства і розробка рекомендацій по вдосконаленню структури та ефективності використання власного капіталу підприємства.

У роботі досліджено джерела формування власного капіталу ВАТ «Електромашина», яке виробляє електрообладнання для тепловозів, електростанцій для споживачів в Україні та за кордоном.

Досягнення мети курсової роботи передбачає вирішення наступних завдань:

– дослідження теоретичних основ формування власного капіталу підприємств;

– надати характеристику об’єкту дослідження та проаналізувати джерела формування власного капіталу підприємств на прикладі підприємства ВАТ Електромашина»;

– розглянути зарубіжний досвід щодо формування власного капіталу підприємств;

– формування висновків та пропозицій щодо підвищення ефективності формування і використання власного капіталу підприємств.

1. Теоретичні основи формування власного капіталу підприємств

1.1 Економічна сутність власного капіталу підприємств та його роль в фінансово-господарській діяльності

Капітал – одна з найбільш використовуваних економічних категорій. Він є базою створення і розвитку підприємства й у процесі функціонування забезпечує інтереси держави, власників і персоналу. Будь-яка організація, що веде виробничу чи іншу комерційну діяльність повинна мати визначений капітал, що представляє собою сукупність матеріальних цінностей і коштів, фінансових вкладень і витрат на придбання прав і привілеїв, необхідних для здійснення його господарської діяльності.

Капітал – одна з фундаментальних економічних категорій, суть якої науковці вивчають упродовж століть. Термін «капітал» походить від латинського «capitalis», що означає основний, головний.

Підприємство утворюється з метою отримання прибутку і реалізувати цю мету воно може лише за умови збереження і примноження свого капіталу.

Капітал будь-якого підприємства представлений двома складовими: власними та позиковими коштами. Власний капітал – важлива частина капіталу підприємства, яка перебуває у його власності.

Згідно П(С) БО 1 «Загальні вимоги до фінансової звітності» та П(С) БО 2 «Баланс», власний капітал – це частина активів підприємства, що залишається після вирахування його зобов’язань.

Власний капітал формується за рахунок коштів власників (учасників) товариства і власних фінансових ресурсів самого підприємства і відображається у першому розділі пасиву балансу підприємства.

Власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства. Власний капітал є основним, початковим та умовно безстроковим джерелом погашення збитків підприємства, він є одним із найвагоміших показників, котрі використовуються при оцінці фінансового стану підприємства, оскільки показує, з одного боку, ступінь фінансової самостійності підприємства (його незалежність від зовнішніх джерел фінансування), а з іншого – ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників). Він є одним із найістотніших і найважливіших показників і виконує такі функції:

1) Функція заснування та введення в дію підприємства. Власний капітал у частині статутного є фінансовою основою для запуску в дію нового суб’єкта господарювання;

2) Функція відповідальності ті гарантії. Як уже було зазначено, статутний капітал є свого роду кредитним забезпеченням для кредиторів підприємства. Власному капіталу в пасиві балансу відповідають чисті активи в активній стороні баласну. Чим більший власний капітал підприємства, зокрема статутний капітал, тим більших збитків може зазнати підприємство без загрози інтересам кредиторів, отже, тим вищою є його кредитоспроможність;

3) Захисна функція показує, яке значення має власний капітал для власників. Чим більший власний капітал, тим краще захищеним підприємство від впливу загрозливих для його існування факторів, оскільки саме за рахунок власного капіталу можуть покриватися збитки підприємства;

4) Функція фінансування та забезпечення ліквідності. Внесками у власний капітал, разом зі спорудами, обладнанням цінними паперами та іншими матеріальними цінностями, можуть бути грошові кошти. Вони можуть використовуватися для фінансування операційної та інвестиційної діяльності підприємства, а також для погашення заборгованості по позиках. Це, у свою чергу, підвищує ліквідність підприємства, з одного боку, та потенціал довгострокового фінансування, з іншого.

5) База для нарахування дивідендів і розподілу майна. Одержаний протягом року прибуток або розподіляється та виплачується власникам корпоративних прав у вигляді дивідендів, або тезаврується (спрямовується на збільшення статутного чи резервного капіталу). Нарахування дивідендів, як правило, здійснюється за встановленою ставкою відповідно до частки акціонера (пайовика) у статутному (пайовому) капіталі. Аналогічним чином відбувається розподіл майна підприємства у разі його ліквідації чи реорганізації.

6) Функція управління та контролю. Згідно з законодавством власники підприємств можуть брати участь в його управлінні. Найвищим органом акціонерного товариства (АТ) чи товариства з обмеженою відповідальністю (ТОВ) є збори учасників товариства, які призначають керівні органи та ревізійну комісію. Фактичний контроль над підприємством здійснює власник контрольного пакету його корпоративних прав. Володіння контрольним пакетом дає можливість проводити власну стратегічну політику розвитку підприємства, формувати дивідендну політику, контролювати кадрові питання. Таким чином, статутний капітал забезпечу паво на управління виробничими факторами та майном підприємства.

7) Рекламна функція. Солідний власний капітал підприємства створює підґрунтя для довіри до нього не тільки з боку інвесторів, а й з боку постачальників факторів виробництва і споживачів готової продукції. Крім того, підприємству із солідним власним капіталом набагато легше залучити кваліфікований персонал.

Величина власного капіталу підприємства залежить від фінансових можливостей підприємства та обраної ним політики щодо структури капіталу. Фінансування діяльності підприємства за рахунок власного капіталу є альтернативою до залучення позичкових коштів.

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев