Навигация

Анализ выручки от продаж в ОАО «Магнит»

72442

знака

17

таблиц

5

изображений

3. Анализ выручки от продаж в ОАО «Магнит»

3.1 Анализ структуры товарооборота ОАО «Магнит»

Товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность предприятий торговли. Розничный товарооборот должен изучаться и оцениваться как в действующих (продажных), так и в сопоставимых ценах. Для определения товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс цен на товары. Проводя анализ, следует установить, как развивается товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние. Индекс потребительских цен в 2008 г. составил 13,3%, в 2009 г. в среднем составил 9%.

Таблица 7 - Динамика товарооборота ОАО «Магнит» за 2007-2009 г.

| Год | Фактический товарооборот, млн. руб. | Цепной темп роста,% | Базисный темп роста,% | |||

| В действую щих ценах | В сопостави мых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоста вимых ценах | |

| 2007 | 10757,8 | 10757,8 | 100 | 100 | 100 | 100 |

| 2008 | 13853,2 | 12010,7 | 128,8 | 111,6 | 128,8 | 111,6 |

| 2009 | 14516,9 | 13210,4 | 104,8 | 110,0 | 134,9 | 122,8 |

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

![]() , (1)

, (1)

где Тф − фактический товарооборот;

Тб − базовый товарооборот;

п – количество анализируемых периодов.

![]() % (в действующих ценах)

% (в действующих ценах)

![]() % (в сопоставимых ценах)

% (в сопоставимых ценах)

Из таблицы видно, что за последние три года товарооборот ОАО «Магнит» увеличился на 34,9% к фактическому товарообороту 2007года. Товарооборот фирмы за 2009 год в сопоставимых ценах составил 14516,9 млн. руб.. В сопоставимых ценах в 2009 г. товарооборот предприятия вырос по сравнению с 2007 г. на 15,59%., а темп роста по отношению к 2008году составил 11,6% или 1199,7 млн. руб. За счет сокращения количества реализованных товаров (физического объема розничного товарооборота) товарооборот сократился на 642,8 млн. руб. (13210,4-13853,2), и в связи с увеличением розничных цен на товары товарооборот увеличился на 906,5 млн. руб. (14116,9 – 13210,4).

Средний темп роста объема товарооборота в фактических ценах составил 116,1%, в сопоставимых ценах 110,8%.

В декабре 2009 года оборот розничной торговли на 86,4% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила 13,6% (в декабре 2008 года – 86,8% и 13,2% соответственно). При этом в декабре 2009 года по сравнению с декабрем 2008 года оборот торгующих организаций сократился на 3,7%, а продажи на рынках – на 3,6%. Таким образом, к концу года прекратила наблюдаться тенденция перетока покупателей из магазинов на розничные рынки, связанная с ужесточением ценовой конкуренции. В целом по итогам года падение оборота торгующих организаций составило 6%, а рынков – 2%.

Таблица 8 - Оборот торгующих организаций и рынков в 2002-2009 годы В миллионах рублей

| Показатель | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Оборот розничной торговли | 3765 | 4529 | 5642 | 7038 | 8690 | 10866,2 | 13853,2 | 14516,9 |

| оборот торгующих организаций | 2838,8 | 3451,1 | 4420,5 | 5558,2 | 6987 | 9214,5 | 12015,9 | 12536,4 |

| продажа товаров на рынках | 926,2 | 1077,9 | 1254,1 | 1479,8 | 1703 | 1651,7 | 1837,3 | 1980,5 |

| доля торгующих организаций, % | 75,4 | 76,2 | 77,9 | 79,0 | 80,4 | 84,8 | 86,7 | 86,4 |

| доля рынков, % | 24,6 | 23,8 | 22,1 | 21,0 | 19,6 | 15,2 | 13,3 | 13,6 |

В 2009 году на розничных рынках и ярмарках население покупало около 12,5% продовольственных товаров и 17% непродовольственных товаров.

В структуре оборота розничной торговли по видам организаций в 2009 году доля рынков увеличилась на 0,4 процентных пункта, а индивидуальных предпринимателей – на 0,9 процентных пункта. В то же время доля малых предприятий сократилась на 0,5 процентных пунктов, а крупных и средних организаций – на 0,7 процентных пункта. Таким образом, наиболее существенно в условиях экономического кризиса пострадала традиционная розница и малые предприятия.

Определим удельный вес каждого квартала в годовом товарообороте.

Товарооборот ОАО «Магнит» за отчетный год вырос на 4,8%, абсолютный прирост составил 663,7 млн. руб.. В поквартальном разрезе наблюдается следующее: товарооборот ОАО «Магнит» распределяется по кварталам неравномерно. Наименее напряженным был второй квартал, наиболее напряженным – четвертый.

Таблица 9 - Товарооборот в поквартальном разрезе в действующих ценах за 2008 − 2009 годы

| Кварталы | 2008 год | 2009 год | Отклонение (-), (+) | Темп отклонения, (%) | ||

| Сумма, млн. руб. | Удельный вес,% | Сумма, млн. руб. | Удельный вес,% | |||

| I квартал | 3219,5 | 23,24 | 3500,0 | 24,11 | 280,5 | 108,7 |

| II квартал | 3715,4 | 26,82 | 3163,2 | 21,79 | -552,2 | 85,1 |

| III квартал | 3423,1 | 24,71 | 3783,1 | 26,06 | 360,0 | 110,5 |

| IV квартал | 3495,2 | 25,23 | 4070,5 | 28,04 | 575,4 | 116,5 |

| Итого | 13853,2 | 100 | 14516,9 | 100 | 663,7 | 104,8 |

В I квартале 2009 г. товарооборот значительно увеличился, относительный прирост составил 8,7 %, а абсолютное увеличение составило 280,5 млн. руб. Во II квартале товарооборот по сравнению с 2008 годом сократился на 14,9%. В III квартале товарооборот по сравнению с 2008 годом вырос на 10,5%, абсолютное отклонение составило 360 млн. руб. В IV квартале наблюдается рост: относительный − 16,5%, а абсолютное отклонение составило 575,4 млн. руб.

Для определения равномерности развития розничного товарооборота целесообразно также рассчитать и проанализировать среднее квадратическое отклонение (![]() ) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

Среднее квадратичное отклонение:

![]() , (2)

, (2)

где ![]() - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

![]() - процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

![]() - число месяцев (кварталов) изучаемого периода.

- число месяцев (кварталов) изучаемого периода.

Среднее квадратичное отклонение определяет диапазон колебания реализации товаров, т.е. максимальный и минимальный объем товарооборота предприятия в среднем за период исследования. Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, т.е. относительный (в %) размер отклонения объема товарооборота от среднего размера.

Коэффициент вариации:

, (3)

, (3)

где ![]() - среднее квадратичное отклонение;

- среднее квадратичное отклонение;

![]() - темп отклонения товарооборота за квартал.

- темп отклонения товарооборота за квартал.

По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя.

Коэффициент ритмичности:

![]() , (4)

, (4)

Для расчета этих показателей выполняется следующая таблица 5.

Таблица 10 - Расчеты, необходимые для определения коэффициента ритмичности за 2008 – 2009 года

| Квартал | Темп отклонения (%) |

|

|

| I квартал | 108,7 | 3,5 | 12,25 |

| II квартал | 85,1 | -20,1 | 404,01 |

| III квартал | 110,5 | 5,3 | 28,09 |

| IV квартал | 116,5 | 11,3 | 127,69 |

|

| 105,2 | 572,04 |

![]()

К вариации = 11,95*100/105,2 = 11,36

К ритмичности = 100-11,36 = 88,64%

Итак, колебание в развитии товарооборота составляет 11,36%. Выполнение плана товарооборота за отчетный год было равномерным только на 88,64%. Чем ближе к 100% коэффициент ритмичности, тем ритмичнее изменяется товарооборот.

На основе квартальных изменений за ряд лет необходимо определить коэффициент сезонности, который используется при планировании товарооборота по кварталам года. Коэффициент сезонности показывает, на сколько процентов отклоняется товарооборот данного квартала от среднеквартальной величины в ту или иную сторону под влиянием факторов сезонного характера.

Индекс (коэффициент) сезонности:

![]() , (5)

, (5)

где ![]() — средний уровень ряда, полученный в результате осреднения уровней ряда за одноимённые периоды времени (например, средний уровень января за все годы наблюдения);

— средний уровень ряда, полученный в результате осреднения уровней ряда за одноимённые периоды времени (например, средний уровень января за все годы наблюдения); ![]() — общий средний уровень ряда за всё время наблюдения. Общий средний уровень ряда:

— общий средний уровень ряда за всё время наблюдения. Общий средний уровень ряда: ![]() — средняя величина в квартал. Средний уровень квартала рассчитывается по формуле:

— средняя величина в квартал. Средний уровень квартала рассчитывается по формуле:

![]() = (у1год 1 + у1год2+у3год 3) / 3

= (у1год 1 + у1год2+у3год 3) / 3

Таблица 11 - Определение сезонности продажи товаров по кварталам года за 2007 -2009 года

| месяц | 2007 | 2008 | 2009 | Среднее значение | Коэффициенты сезонности |

| I квартал | 2541,3 | 3219,5 | 3500 | 3086,9 | 0,9468 |

| II квартал | 2752,6 | 3715,4 | 3163,2 | 3210,4 | 0,9846 |

| III квартал | 2321,4 | 3423,1 | 3783,1 | 3175,9 | 0,9740 |

| IV квартал | 3142,5 | 3495,2 | 4070,5 | 3569,4 | 1,0947 |

| Итого | 10757,8 | 13853,2 | 14516,9 |

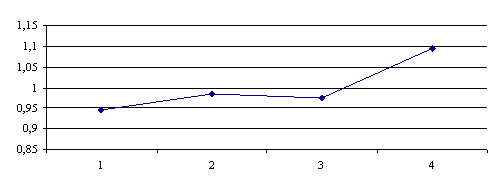

Построим сезонную волну:

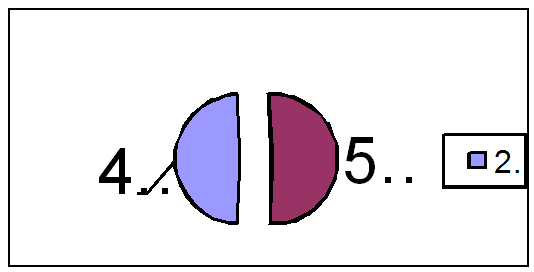

Рисунок 5 – Коэффициенты сезонности товарооборота предприятия ОАО «Магнит»

Для расчета коэффициентов линейной функции (![]() ) воспользуемся выражениями, полученными из системы нормальных уравнений после переноса начала координат в середину ряда. Воспользуемся формулами:

) воспользуемся выражениями, полученными из системы нормальных уравнений после переноса начала координат в середину ряда. Воспользуемся формулами:

![]() , (6)

, (6)

, (7)

, (7)

где ![]() - коэффициенты, определяемые в методе аналитического выравнивания;

- коэффициенты, определяемые в методе аналитического выравнивания;

![]() - моменты времени, для которых были получены исходные и соответствующие теоретические уровни ряда динамики, образующие прямую, определяемую коэффициентами

- моменты времени, для которых были получены исходные и соответствующие теоретические уровни ряда динамики, образующие прямую, определяемую коэффициентами ![]() .

.

Построим таблицу:

Таблица 12 – Данные для расчета коэффициентов линейной функции

| № | yi | t | yi t | t2 |

| 1 | 3086,9 | -3 | -9260,7 | 9 |

| 2 | 3210,4 | -1 | -3210,4 | 1 |

| 3 | 3175,9 | 1 | 3175,9 | 1 |

| 4 | 3569,4 | 3 | 10708,2 | 9 |

| итого | 13042,6 | 1413 | 20 |

ао = 13042,6/4 = 3260,65

а1 = 1413/20 = 70,65

Получаем уравнение:

ŷ = 3260,65+70,65 t

Используя данное уравнение рассчитаем выровненные значения ряда:

Таблица 13– Расчет выровненных значений ряда

| № | yi | t | ŷ |

| 1 | 3086,9 | -3 | 3048,7 |

| 2 | 3210,4 | -1 | 3190 |

| 3 | 3175,9 | 1 | 3331,3 |

| 4 | 3569,4 | 3 | 3472,6 |

| итого | 13042,6 |

Вывод: как видно из расчетов и графика, к концу года заметен постепенный рост показателей. Наибольший спрос на продукцию в IV квартале (116,5%), а наименьший в 2 квартале (85,1%). Это необходимо учитывать, при планировании по кварталам 2010 года.

Региональная структура оборота розничной торговли России отличается неравномерностью:

52,5% оборота розничной торговли в 2009 г приходится на 11 субъектов (Москва, Московская область, Санкт-Петербург, Свердловская область, Краснодарский край, Самарская область, Республики Татарстан и Башкортостан, Тюменская область, Челябинская и Ростовская области). В 2009 году доля 11 крупнейших регионов снизилась по сравнению с 53,1% по итогам 2008 года.

По итогам 2009 года наибольшее снижение (более 5%) объемов розничного товарооборота среди крупнейших регионов (доля в обороте по РФ более 1%) наблюдалось в Кемеровской области – на 21,2%, в Алтайском крае – на 19,4%, в Ростовской области – на 15,3%, в Тюменской области – на 13,2%, в Нижегородской области – на 10,0%, в Санкт-Петербурге – на 9,4%, в Омской области – на 9,1% в Самарской обл. – на 9,0%, в Иркутской обл. – на 8,2%, в Новосибирской обл. – 7,8%, в Московской области – на 7,7%, в Пермском крае – на 6,2%, в Красноярском крае – на 6,3%, в Саратовской обл. – на 5,2% и в Челябинской обл. – на 5,1%.

Рост среди наиболее крупных регионов продемонстрировали только Краснодарский край (на 0,5%) и Ставропольский край (на 1%).

Похожие работы

... Из плановой сметы затрат на производство и реализацию продукции 6. Затраты на закупку материалов (ОЗМ) ОЗМ = ЗМк + ЗМп - ЗМн Существуют стандартные подходы совершенствования управления товарными запасами в розничной сети, которые можно разделить в зависимости от нахождения источника инициации движения товара: "толкающая" и "тянущая" система. Толкающая система при управлении товарным ...

... для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий. Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Группировка по первичным экономическим элементам позволяет разработать ...

... лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно. По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД « ...

... и поставщиков · изменение потребностей и вкусов покупателей · неблагоприятные демографические изменения Таблица 1. Характеристики, необходимые для SWOT-анализа.[6] Организация может дополнить каждую из четырёх частей списка теми характеристиками внешней и внутренней среды, которые отражают конкретную ситуацию, в которой она находится. Применяя метод SWOT, удаётся установить ...

0 комментариев