Навигация

В структурі позикового капіталу теж відбулися зміни. Він був знижений до рівня 3672,8 тис.грн., що на 5% нижче, ніж у попередньому періоді

50654

знака

5

таблиц

0

изображений

2. В структурі позикового капіталу теж відбулися зміни. Він був знижений до рівня 3672,8 тис.грн., що на 5% нижче, ніж у попередньому періоді.

- обсяг довгострокових зобов’язань у 2007 році зменшився на 305 тис.грн. за рахунок часткового погашення довгострокових кредитів банків.

- обсяг поточних зобов’язань у 2007 році був збільшений на 108,6 тис.грн. Це відбулося за рахунок збільшення поточних зобов’язань таких як одержання авансів, оплата праці, розрахунки з учасниками.

1.3 Аналіз фінансових коефіцієнтів діяльності підприємства

Таблиця 1.5. - Аналіз фінансових коефіцієнтів діяльності підприємства

| № п/п | Показники | Формула розрахунку | 2006 рік | 2007 рік | ||||||

| Напрямок аналізу: Операційний аналіз | ||||||||||

| 1. | Коефіцієнт зміни валових продаж |

|

|

| ||||||

| 2. | Коефіцієнт валового прибутку |

|

|

| ||||||

| 3. | Коефіцієнт операційного прибутку |

|

|

| ||||||

| 4. | Коефіцієнт чистого прибутку (прибутковість продаж) |

|

|

| ||||||

| Напрямок аналізу: Аналіз операційних витрат(Аналіз дозволяє вияснити причини зміни показників прибутковості компанії і є доповненням операційного аналізу) | ||||||||||

| 5. | Коефіцієнт виробничої собівартості реалізованої продукції |

|

|

| ||||||

| 6. | Коефіцієнт витрат по реалізації |

|

|

| ||||||

| 7. | Коефіцієнт загальних і адміністративних витрат |

|

|

| ||||||

| 8. | Коефіцієнт процентних платежів |

|

|

| ||||||

| Напрямок аналізу: Управління активами | ||||||||||

| 9. | Обіговість активів |

|

|

| ||||||

| 10 | Обіговість чистих активів |

|

|

| ||||||

| 11 | Обіговість постійних активів |

|

|

| ||||||

| 12 | Обіговість дебіторської за боргованості(ДЗ) |

|

|

| ||||||

| 13 | Середній період погашення дебіторської заборгованості |

|

|

| ||||||

| 14 | Обіговість товарно-матеріальних запасів |

|

|

| ||||||

| 15 | Обіговість товарно-матеріальних запасів (ТМЗ) за собівартістю |

|

|

| ||||||

| 16 | Обіговість кредиторської заборгованості |

|

|

| ||||||

| 17 | Середній період погашення кредиторської заборгованості |

|

|

| ||||||

| Напрямок аналізу: Показники ліквідності | ||||||||||

| 18 | Коефіцієнт поточної ліквідності |

|

|

| ||||||

| 19 | Коефіцієнт строкової (проміжної) ліквідності |

|

|

| ||||||

| 20 | Коефіцієнт абсолютної ліквідності |

|

|

| ||||||

| Напрямок аналізу: Показники прибутковості (рентабельності) | ||||||||||

| 21 | Рентабельність оборотного капіталу оборотних засобів (ОЗ) |

|

|

| ||||||

| 22 | Рентабельність активів |

|

|

| ||||||

| 23 | Рентабельність власного капіталу (ВК) |

|

|

| ||||||

| 24 | Рентабельність чистих активів |

|

|

| ||||||

| Напрямок аналізу: Показники структури капіталу | ||||||||||

| 25 | Відношення за боргованості до активів |

|

|

| ||||||

| 26 | Співвідношення позикового (ПК) і власного (ВК) капіталів |

|

|

| ||||||

| 27 | Відношення за боргованості до власного капіталу |

|

|

| ||||||

| 28 | Коефіцієнт капіталізації |

|

|

| ||||||

| Напрямок аналізу: Показники обслуговування боргу | ||||||||||

| 29 | Показник забезпеченості процентів |

|

|

| ||||||

| 30 | Показник забезпеченості процентів і основної суми боргу |

|

|

| ||||||

| Напрямок аналізу: Ринкові показники | ||||||||||

| 31 | Чистий прибуток, що припадає на 1 акцію |

| 0,028 | 0,037 | ||||||

| 32 | Дивіденди на просту акцію |

| 0,003 | 0 | ||||||

Найбільш ліквідні активи: Л1 = стр.220 + стр.230 + стр.240;

Активи, що швидко реалізуються: Л2 = стр.130 + стр.140 + стр.150 + стр.160 + стр.170 + стр.180 + стр.190 + стр.200 + стр.210;

Активи, що реалізуються повільно: Л3 = стр.100 + стр.110 + стр.120 + стр.250 + стр.270;

Активи, що реалізуються важко: Л4 = ІрА = стр.080.

Найбільш строкові зобов’язання: П1 = стр.530

Короткострокові пасиви: П2 = IYрП – стр.530 + ІІрП +УРП = стр.620 – стр.530 + стр.430 +стр.630 = стр.640 – стр.380 – стр.480 – стр.530

Похожие работы

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

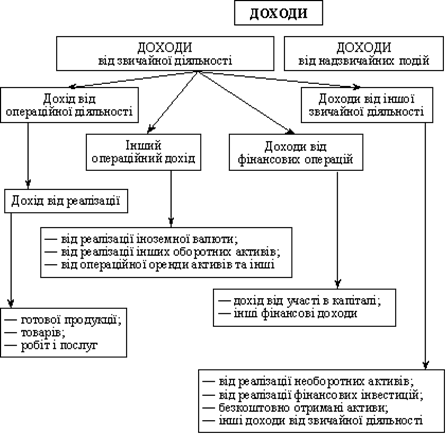

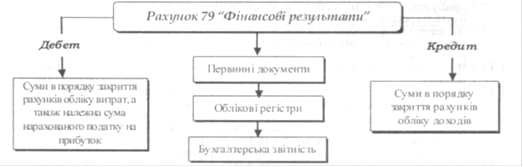

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев