Навигация

ОЦІНКА ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

50654

знака

5

таблиц

0

изображений

3. ОЦІНКА ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

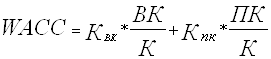

Вартість капіталу – це ціна залучення підприємством фінансових ресурсів; це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство.

Вартість капіталу в нашому випадку розрахуємо на основі середньозваженої вартості капіталу ( WACC) за наступною формулою:

, (2.1)

, (2.1)

де ![]() - очікувана ставка вартості власного капіталу;

- очікувана ставка вартості власного капіталу;

![]() - очікувана ставка вартості позикового капіталу;

- очікувана ставка вартості позикового капіталу;

![]() - сума капіталу підприємства;

- сума капіталу підприємства;

![]() - сума власного капіталу;

- сума власного капіталу;

![]() - сума позикового капіталу.

- сума позикового капіталу.

Ставку власного капіталу визначимо за наступною формулою:

![]() , (2,2)

, (2,2)

де PER – відношення ринкового курсу до чистого прибутку на одну акцію.

![]()

Розрахуємо очікувану ставку власного капіталу за наведеною вище формулою:

![]() (або 11%)

(або 11%)

Очікувана ставка вартості позичкового капіталу визначається на основі аналізу фінансових відносин підприємства з його кредиторами і включає всі витрати, пов’язанні із залученням позичкового капіталу, в т.ч. процентні платежі, дизажіо, різного роду збори тощо. В даному випадку ця ставка відповідає кредитній ставці, за якою підприємство залучає (чи може залучити) кредити.

Отже, КПК = 0,22 = 22%.

Зараз, розрахувавши очікувану ставку власного капіталу, розрахуємо вартість капіталу підприємства в 2006 році та в 2007 році і порівняємо отримані нами результати:

![]() (13,4 %)

(13,4 %)

Отже, власники підприємства та кредитори, вкладаючи кошти в підприємство, очікували отримати в 2007 році 13,4% дохідності від вкладених коштів.

Так як WAСС показує середню дохідність, яку очікують капіталодавці, вкладаючи кошти в підприємство, то можна сказати, що вигідніше залучати інвестиційні кошти у виробництво, аніж брати кредити банків, так як процент, який очікують отримати інвестори становить 13,4 %, а процент по банківським кредитам –22 %.

На практиці при розрахунку вартості залучення позичкового капіталу також слід враховувати податковий фактор, і тоді формула для розрахунку вартості капіталу підприємства буде мати наступний вигляд:

, (2,3)

, (2,3)

де ![]() - середньозважена вартість капіталу;

- середньозважена вартість капіталу;

S - податковий мультиплікатор (коефіцієнт, який характеризує ставку податку на прибуток).

Отже, розрахуємо вартість капіталу підприємства враховуючи податковий мультиплікатор:

![]() (11,9 %)

(11,9 %)

Отже, власники підприємства та кредитори, вкладаючи кошти в підприємство, очікували отримати, враховуючи податковий мультиплікатор, 11,9% дохідності від вкладених коштів.

При врахуванні податкового фактора, а саме податку на прибутку у розмірі 25%, на практиці отримаємо, що інвестори вкладуть кошти в підприємство під 11,9 %, що на 10,1 % менше, ніж при залученні кредитів, тому співпраця з інвесторами є більш вигіднішою, аніж співпраця з банківськими структурами.

Висновок

Фінансовий стан підприємства – це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов’язань перед державою та іншими підприємствами. Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Метою оцінки фінансового стану підприємства є пошук шляхів покращення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов’язань перед бюджетом, банком та іншими установами. Фінансовий стан треба систематично й усебічно оцінювати з використанням різних методів аналізу. Неефективність використання фінансових ресурсів призводить до низької платоспроможності підприємства, і як наслідок, до можливих перебоїв у постачанні, виробництві та реалізації продукції, робіт послуг; до невиконання плану прибутку, зниження рентабельності підприємства.

Основним завданням проведення оцінки фінансового стану підприємства є аналіз результатів господарської діяльності за попередній та поточні роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства, прийняти рішення про визнання структури балансу задавільною (незадовільною), а підприємство платоспроможним (неплатоспроможним).

Для того щоб провести детальний аналіз даного підприємства, в першу чергу я проаналізувала чистий рух грошових коштів від операційної, інвестиційної і фінансової діяльності підприємства.

Оскільки операційна діяльність будь-якого підприємства є основним джерелом прибутку, то вона повинна забезпечувати грошовими коштами суб’єктів господарювання. Притоки від основного виду діяльності перевищують відтоки на 544,6 тис. грн. Це безумовно позитивний фактор, але величина видатків по операційній діяльності перевищують чистий рух коштів з цієї ж діяльності (видатки = 672,5 тис. грн), а це означає, що підприємству не вистачатиме коштів. Тому доцільно буде проведення активної інвестиційної і фінансової політки.

Дуже часто при вдалому веденні справ підприємство прагне до розширення і модернізації виробничих можливостей. Загалом відтоки по інвестиційній діяльності перевищують притоки на 360,7 тис.грн. У структурі цього показника велика частина припадає на придбання необоротних активів.

Фінансова діяльність покликана підвищити грошові кошти в розпорядженні суб’єкта господарювання для фінансового забезпечення операційної та інвестиційної діяльності. Взагалі політика проведення фінансової діяльності підприємства має важливе значення для збереження самостійності, платоспроможності і конкурентності. Показники відтоків перевищують показники притоків на суму 305 тис. грн. Підприємство протягом року витрачало грошові кошти лише на погашення короткострокового кредиту.

Горизонтальний і вертикальний аналіз показав, що валюта балансу у звітному розі зменшилась порівняно з попереднім, що свідчить про скорочення діяльності підприємства. Також дане підприємство характеризується невеликим коефіцієнтом оновлення основних засобів.

Більш детальні висновки можна зробити після розрахунку ряду фінансових показників. Коефіцієнт зміни валових продаж показує, що обсяг продаж у звітному періоді зменшився на 6% порівняно з попереднім. Аналіз операційних витрат доводить, що виробнича собівартість та адміністративні витрати на 1 грн. реалізованих робіт чи послуг у 2007 зросли порівняно з 2006 роком. Зменшення вартості майна призвело до недостатньо розширеного господарського обороту, ефективність використання фінансових ресурсів також зменшилась. Негативною тенденцією являється зменшення готової продукції, тобто зменшуються обсяги виробництва, а разом з тим збільшується дебіторська заборгованість за товари, роботи, послуги.

Позитивним моментом є зменшення витрат на збут, що припадають на 1 грн. реалізованих послуг, робіт, а також зменшення дебіторської заборгованості за розрахунками. Спостерігається збільшення власного капіталу.

Варто зазначити, що середній період погашення дебіторської заборгованості на декілька днів більший в порівнянні з середнім терміном погашення кредиторської заборгованості. Це є не позитивним показником, адже підприємство не встигне отримати кошти від покупців (дебіторів), щоб перерахувати їх кредиторам. І воно змушене перераховувати їх з іншого джерела, що не дуже зручно.

В ході проведення аналізу фінансового стану підприємства, а саме оцінки вартості капіталу, було встановлено, що підприємству буде кращим залучати до співпраці інвесторів. Загальна потреба в капіталі становить 183,9тис.грн.

Отже, логічним завершенням даного аналізу є виявлення проблем, тобто негативних тенденцій розвитку даного підприємства, а також пропозиція певних шляхів вирішення даних проблем. Найбiльш iстотними проблемами пiдприємства, якi стримують та ускладнюють його розвиток є:

- нестабільність законодавства і політичного устрою;

- зношення основних виробничих фондів;

- низька платоспроможність населення;

- постійне збільшення вартості виробничих запасів, адміністративних витрат;

- нестача власних коштiв для оновлення виробничих фондiв;

- вiдсутнiсть власного українського полiграфiчного обладнання;

- необхідність закупати закордонне обладнання та полiграфiчнi матерiали за високими цiнами.

Пріоритетними шляхами розвитку ВАТ "РВК "Деснянська правда" є:

- пошук нових клієнтів (споживачів), а також можливість освоювати нові суміжні види діяльності, які потребують невеликих витрат і приносять невеликі, але стабільні доходи;

- пошук нових постачальників сировини і матеріалів (це в основному поліграфічні матеріали) і укладання з ними договорів на поставку;

- модернізація та оновлення основних засобів товариства;

- проведення маркетингових досліджень даного ринку збуту;

- підвищити ефективність роботи команди менеджерів;

- зменшення адміністративних витрат і витрат на збут;

- підвищення конкурентоспроможності робіт і послуг;

- зменшення рівня дебіторської заборгованості, а саме її терміну;

- використання екологічно чистої сировини і матеріалів;

- підвищення рентабельності підприємства;

Похожие работы

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев