Навигация

Портфельное инвестирование

24314

знаков

9

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Основные модели портфельного инвестирования

2. Оценка инвестиционной привлекательности ценных бумаг

3. Снижение рисков портфельного инвестирования

4. Практическая часть

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В условиях товарного (рыночного) хозяйства бесперебойное формирование финансовых ресурсов, а также их эффективное использование достигается с помощью финансового рынка. Он представляет собой форму организации движения денежных средств в народном хозяйстве и функционирует в виде рынка ценных бумаг и рынка ссудного капитала.

Для мобилизации временно свободных денежных средств и рационального их использования и предназначен финансовый рынок. Его функциональное назначение заключается в посредничестве движению денежных ресурсов от их владельцев к пользователям.

Владельцами выступают юридические лица и граждане, накапливающие у себя денежные средства для последующего инвестирования в финансовые и капитальные активы. Частные лица (домашние хозяйства) осуществляют вложения своих сбережений либо непосредственно (индивидуальным способом), либо через финансовых посредников (финансово-кредитные институты). В роли заемщиков выступают хозяйствующие субъекты, вкладывающие полученные с финансового рынка денежные средства в различные объекты предпринимательской деятельности (например, расширение производства товаров и услуг в недвижимость) с целью извлечения дополнительного дохода (прибыли).

Функционирование финансового рынка неразрывно связано с наличием в народном хозяйстве реальных собственников, обладающих реальной хозяйственной самостоятельностью и ответственностью за результаты финансовой деятельности.

Только такие независимые собственники способны заключать на финансовом рынке коммерческие сделки и предъявлять спрос на фондовые ценности в обмен на деньги.

1. ОСНОВНЫЕ МОДЕЛИ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ

Переход России к регулируемым государством рыночным отношениям обусловил возможность и необходимость внедрения на отечественных предприятиях элементов финансового менеджмента.

В условиях нестабильной экономической конъюнктуры, значительного рыночного риска, непредсказуемости налогового законодательства и высокой инфляции в России собственники и менеджеры имеют различные интересы в вопросах регулирования прибыли (дохода) акционерного общества, увеличения дивидендных выплат акционерам, контроля за курсовой стоимостью акций, финансовой и инвестиционной политики. В теории финансового и инвестиционного менеджмента, разработанные учеными-экономистами индустриально развитых стран Запада, включаются следующие аспекты.

Во-первых, анализ дисконтированного денежного потока (DCF). Поскольку почти все финансовые решения связаны с оценкой прогнозируемых денежных потоков, анализ DCF имеет практическое значение. Впервые концепция DCF была разработана Д. Б. Уильямсом. М. Д. Гордон первым принял этот метод для управления финансами корпораций. Анализ DCF основан на понятии временной стоимости денег.

Во-вторых, теория структуры капитала, которая помогает ответить на вопросы: каким образом компания должна образовать необходимый ей капитал? следует ли ей прибегать к заемным средствам или достаточно ограничиться акционерным капиталом? Авторы данной теории — Ф. Модильяни и М. Миллер. Они исходили из идеальных рынков капитала (с нулевым налогообложением), при наличии которого стоимость компании зависит исключительно от принятых ею решений по инвестиционным проектам. Данные решения определяют будущие денежные потоки и уровень их риска. Способы формирования капитала (его структуры) не оказывают влияния на стоимость компании.

В-третьих, Ф. Модильяни и М. Миллер исследовали также влияние политики выплаты дивидендов на курсы акций корпораций. Наряду с предпосылкой о наличии идеальных рынков капитала они предполагают следующие допущения:

- политика выплаты дивидендов не влияет на инвестиционный бюджет компании;

- поведение всех инвесторов является рациональным.

В-четвертых, теория портфеля (САРМ) и модель оценки доходности финансовых активов, разработанная Г. Марковицем, У. Шарпом и Д. Линтнером, приводит специалистов к следующим выводам:

- структура инвестиционного портфеля влияет на степень риска собственных ценных бумаг компании;

- требуемая инвесторами доходность (прибыльность) акций за висит от величины этого риска;

- для минимизации риска инвесторам целесообразно объединить рисковые активы в портфель;

- уровень риска по каждому виду активов следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля.

В-пятых, теория ценообразования опционов Ф. Блека и М. Шоулза, согласно которой опцион представляет собой право, но не обязательство приобрести или продать финансовые активы по заранее согласованной цене в течение зафиксированного в договоре периода. Опцион может быть реализован или нет исходя из решения, принимаемого его владельцем.

Важной особенностью опциона является то, что его держатель в любой момент может отказаться от его исполнения. Цель подобного контракта - защита от финансового риска.

В-шестых, теория эффективного рынка и соотношения между доходностью и риском (ЕМН). Эффективный - это такой рынок, в ценах на товары которого учтена вся известная информация о финансовых активах. Наличие достоверной экономической информации позволяет субъектам рыночных отношений максимизировать прибыль (доход) от финансовых операций.

Для обеспечения информационной эффективности рынка необходимо выполнение следующих условий:

- информация доступна для всех участников рынка и ее получение не связано с расходами;

- отсутствуют трансакционные (брокерские) издержки, налоги и другие факторы, препятствующие совершению сделок;

- сделки, совершаемые отдельными физическими и юридическими лицами, не могут существенно влиять на уровень цен;

- все субъекты рынка действуют рационально, стремясь максимизировать доход от финансовых операций.

Похожие работы

... правило выбора по Борда [1], согласно которому инвестиционные объекты ранжируются по значениям каждого показателя в порядке убывания с присвоением соответствующего значения ранга, и наилучшим вариантом признается объект инвестирования с максимальным значением суммарного ранга. При составлении инвестиционного портфеля могут использоваться комбинированные методы, для чего отбор инвестиционных ...

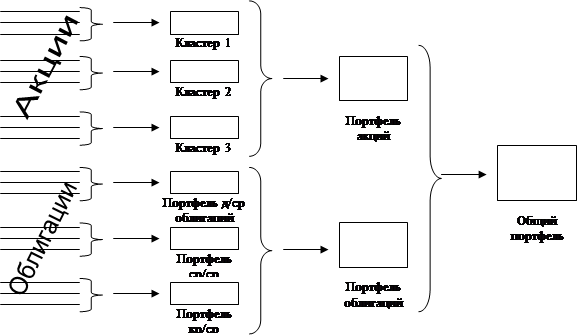

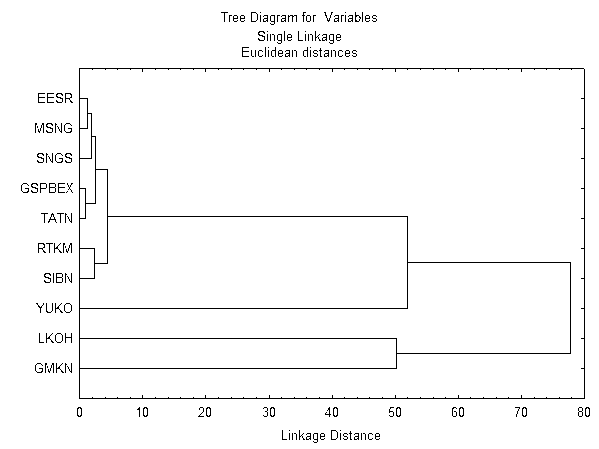

... играет большую роль. Как правило, данные нормализуют вычитанием среднего и делением на стандартное отклонение, так что дисперсия оказывается равной единице. 2. Кластерный анализ в портфельном инвестировании Общеизвестно, что изменение курсовой стоимости и дивидендов различных ценных бумаг не только в России, но и во всем ...

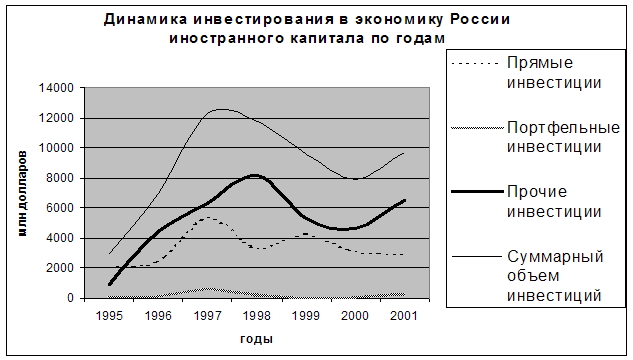

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

0 комментариев